«Зеркальная» статистика стран-экспортеров подтверждает прекращение в мае 2022 года обвала импорта в РФ — вероятно, речь идет и о восстановлении логистики и частично платежей, и о первых потоках параллельного импорта, и об увеличении импорта РФ из «дружественных» стран, и усилении использования белорусского «канала» импорта. Восстанавливается, видимо, потребительский, а не инвестиционный импорт — хотя потеря последнего для экономики России более проблемна.

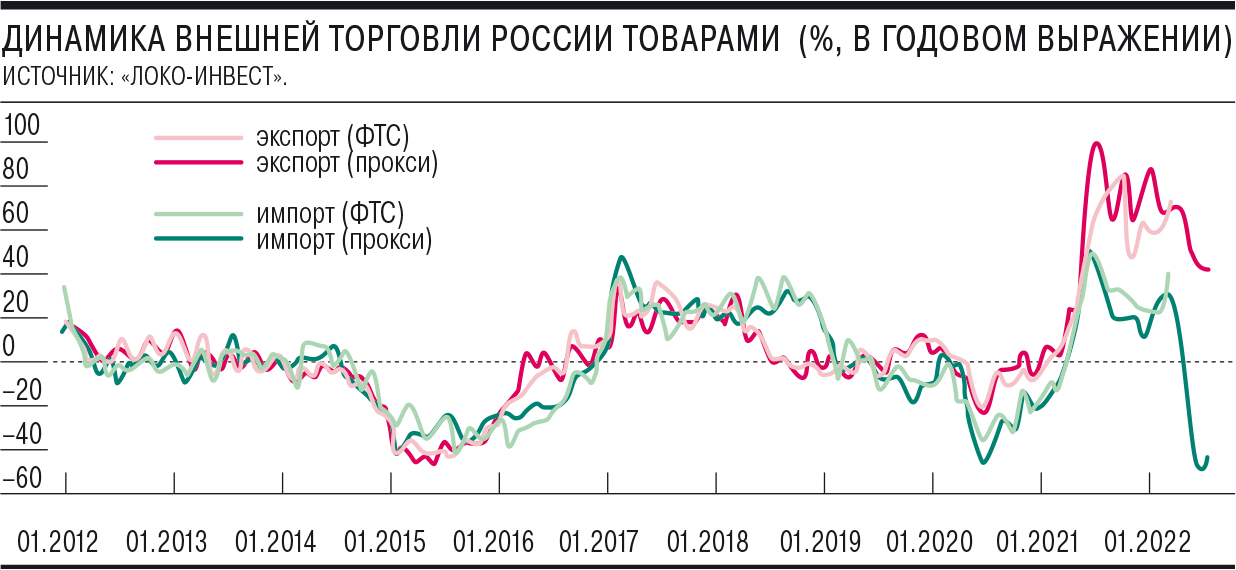

Первые оценки состояния внешней торговли России товарами, сделанные аналитиками «Локоинвеста» на основании «зеркальной» статистики стран, на которые приходится 85% экспорта и импорта, подтверждают вероятный разворот динамики ввоза товаров в терминах год к году (см. график). Если в апреле схожие измерения свидетельствовали об ускоряющемся падении импорта (см. “Ъ” от 17 июня), то, по оценкам аналитиков инвестбанка, в апреле же он достиг низшей точки (почти минус 50% в номинальном выражении), «немного стабилизировавшись вблизи минус 43–45% год к году» в мае. На фоне ослабления падения импорта в мае наблюдается и некоторое ослабление темпов роста экспорта (до порядка 40% к апрелю—маю).

Это позволяет оценить объем торгового профицита в мае на уровне $35 млрд, что лишь немногим меньше $39–40 млрд за месяц, зафиксированных ЦБ в марте—апреле, и заметно выше оценок показателя регулятором на основе предварительных данных о платежном балансе (включает торговлю услугами) в $18 млрд.

Столь заметное расхождение вряд ли объясняется только состоянием баланса торговли услугами — ЦБ и страны из выборки «Локоинвеста» могут пересмотреть данные о торговле товарами в мае. Пока же стабилизация и отскок импорта подтверждают наблюдение главы Минэкономики Максима Решетникова о росте физических объемов ввоза товаров в РФ в последние недели мая (см. “Ъ” от 8 июня) — тогда же торговые площадки стали сообщать о поступлении первых партий товаров по схеме параллельного импорта. При этом, если в феврале—мае в страновом разрезе импорт рос только из Бразилии и Белоруссии, то в апреле—мае Белоруссия осталась единственной страной, из которой ввоз товаров в Россию в годовом выражении продолжал расти. «Импорт — это прямая функция внутреннего спроса и скорости восстановления и стоимости логистики. Он будет восстанавливаться (первый параллельный импорт уже пошел), но вряд ли так быстро, чтобы резко ослабить рубль»,— заключают аналитики.

Вопрос о том, в какой мере параллельный импорт и переориентация спроса на часть потребительского ассортимента (наиболее легко восстанавливающиеся компоненты импорта в целом) будут сокращать профицит платежного баланса, на горизонте нескольких месяцев ответа, видимо, не имеет.

В теории потребительский импорт может (при достаточно сильном рубле и при нормализации логистики, мощности которой в РФ сейчас, видимо, даже избыточны) не только восстановиться до докризисных значений, но даже несколько перекрыть потери от обвала инвестиционного импорта, который ограничен санкциями ЕС, США, Японии и Канады. При этом экспорт из РФ в денежном выражении непредсказуем: то, что дисконт на поставки российской нефти и нефтепродуктов будет расти,— спорный тезис, а фактические цены поставок, видимо, будут держаться в тайне.

Явных же признаков того, что и падение внутреннего спроса в апреле—мае достигло дна и пытается от него оттолкнуться, не наблюдается: реальные расходы падают (см. “Ъ” от 21 июня), хотя свежие опросы ЦБ и ФОМ (с 1 по 10 июня) свидетельствуют о росте инфляционных ожиданий среди наименее обеспеченных граждан, у которых нет сбережений и которые болезненнее воспринимают разрыв между динамикой реальных доходов и инфляцией. Эти же опросы фиксируют рост потребительских настроений на фоне снижения фактической инфляции и роста курса рубля.

Хотя Росстат фиксирует заметное ухудшение потребительских настроений во втором квартале, оценки ФОМ фиксируют их рост в июне третий месяц подряд, прежде всего за счет улучшения представлений о будущем.

«При этом сохранялся рекордный разрыв между оценками текущего состояния, которые находились на минимуме с августа 2016 года, и ожиданиями относительно экономических перспектив, оценки которых третий месяц подряд оставались вблизи максимумов с мая 2018 года… Несмотря на продолжающийся рост оптимизма и некоторое восстановление текущих оценок экономической ситуации, в июне четверть занятых респондентов сообщили, что их доход от работы или бизнеса сократился вследствие введенных санкций»,— отмечают в ЦБ.

Вместе с тем появляется все больше свидетельств того, что граждане вернулись к наращиванию долгов для поддержания потребления, в том числе за счет срочных займов «до зарплаты» (см. “Ъ” от 23 июня), хотя лишь 23% клиентов российских банков уверены в своей способности обслуживать текущие кредиты, свидетельствуют данные опроса Kept (бывшая KPMG) (см. “Ъ” от 24 июня).