Банк в помощь

Чем рискуют граждане, переводя пенсионные накопления через агентов НПФ

Объем переводов пенсионных накоплений между фондами в этом году резко упал. Одна из основных причин этого — граждане не слишком охотно несут свои заявления о смене фонда в отделения ПФР, через портал госуслуг (ЕПГУ) действовать им тоже сложно, а пенсионных брокеров больше нет. Единственными легальными посредниками на рынке остались банки—агенты НПФ. Переводить накопления через банки людям комфортнее — в банке расскажут о рисках и перспективах перевода накоплений, помогут заполнить заявление, а главное — разобраться с ЕПГУ. Однако, как выяснил “Ъ”, переводя накопления через банк, гражданин рискует не только не узнать о потере инвестиционного дохода, но и — в отдельных случаях — лишиться квартиры.

Вход в портал

Этот год стал переломным для рынка агентских продаж по обязательному пенсионному страхованию (ОПС). С января начали действовать новые правила перехода между пенсионными фондами (см. справку). Власти всерьез озаботились проблемой неправомерного привлечения застрахованных лиц рядом крупных игроков (“Ъ” писал об этом неоднократно, последний раз — 13 сентября). На рынке масштабного привлечения почти не видно крупнейшего игрока — НПФ Сбербанка, который во многом определяет активность работы других фондов. Все это привело к значительному изменению в структуре переходной кампании, а ее темпы откатились к историческим минимумам (см. “Ъ” от 7 октября). Впрочем, у граждан сохраняются риски попасть в эту кампанию за оставшиеся две недели.

Риски переходных кампаний, рассказывал в конце сентября первый зампред ЦБ Сергей Швецов, делятся на два блока. «Первый блок историй — это когда физическое лицо не делало ничего, а при этом перешло из одного фонда в другой… Я думаю, что именно такого мошенничества будет гораздо меньше,— отмечал топ-менеджер Банка России.— Второй блок, который нам тоже не нравится, когда под разными предлогами человек волеизъявляет перевести свои накопления из фонда в фонд, теряя при этом большое количество накопленного инвестиционного дохода». По его словам, у регулятора «большая доля уверенности», что во втором случае «человек не очень понимает, ради чего он переходит и что он теряет». Корреспондентам “Ъ” на своем опыте удалось не только проверить указанные риски, но и выявить новые.

С уходом с рынка пенсионных брокеров (см. “Ъ” от 23 августа) почти безальтернативным источником привлечения клиентов в НПФ стали банки. Во второй половине года через кредитные организации привлекали «ВТБ Пенсионный фонд» (через ВТБ и Почта-банк), НПФ «Открытие» («ФК Открытие»), Национальный НПФ (банк «Зенит»), а также НПФ Сбербанка (в тестовом режиме через несколько отделений Сбербанка). Другие крупнейшие фонды — «Газфонд пенсионные накопления» (входит в группу Газпромбанка), «Будущее» и «Эволюция» (связаны с Московским кредитным банком), «Сафмар» (в качестве агента на сайте ранее был указан банк «Хоум Кредит») — во втором полугодии через банковские сети не привлекали новых клиентов. Корреспонденты “Ъ” в сентябре—ноябре провели контрольные закупки в ряде банков, через которые в это время шли продажи ОПС.

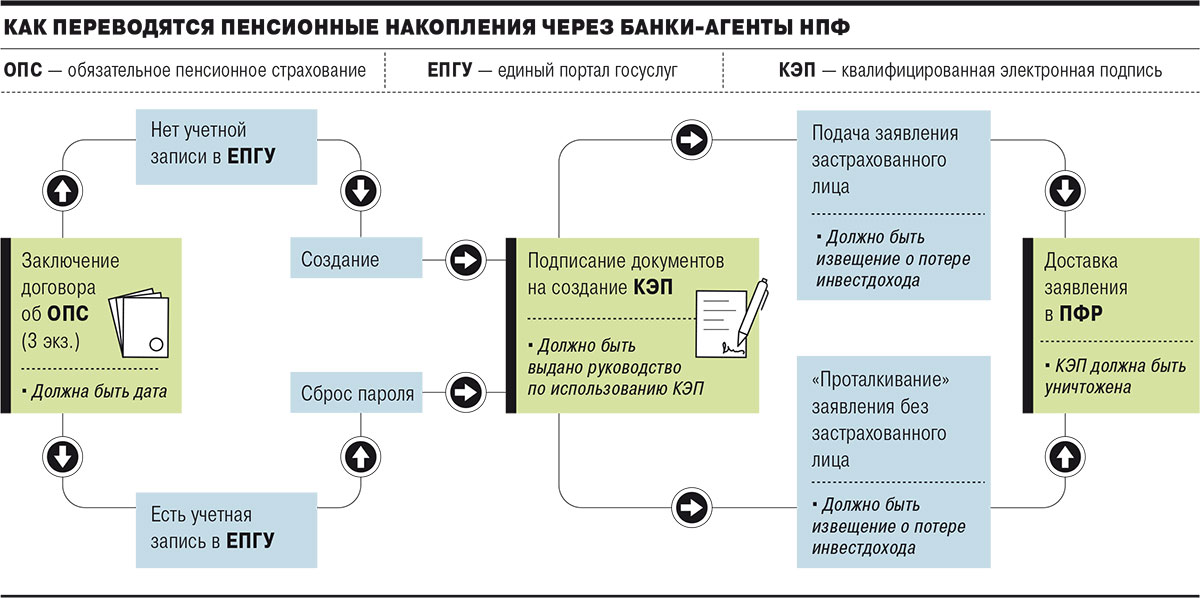

Правила перевода

Как это работает

Служащие банков по-разному мотивированы на перевод клиентов в НПФ. В ВТБ перед сотрудником банка ставится KPI, в который входит перевод пенсионных накоплений в «ВТБ Пенсионный фонд». От этого показателя зависит зарплата служащего, передал через знакомого один из операционистов банка. Поэтому, по его словам, в отделениях активно предлагают перевести свои накопления в НПФ. В банке «ФК Открытие» выплачивается вознаграждение «около 200 руб.», рассказал корреспонденту “Ъ” его сотрудник. Не очень популярно ОПС в банке «Зенит», говорят его сотрудники. В московском Сбербанке в тестовом режиме работает всего три отделения. «Эта услуга оказывается только тем, кто сам обратился за ней»,— рассказал служащий одного из таких отделений. «Переводятся обычно сотрудники самого банка»,— отметил операционист другого отделения. «В связи с тем, что сервис информирования о потере инвестиционного дохода ПФР работает нестабильно, в ноябре мы планируем продолжить тестировать технологию подачи заявлений о смене страховщика в офисах Сбербанка»,— заявили “Ъ” в банке.

Чтобы сотрудник банка смог перевести пенсионные накопления клиента, ему нужно получить доступ к Единому порталу госуслуг (ЕПГУ) застрахованного лица. С этой целью формируется простая электронная подпись (ПЭП): на телефон клиента приходит смс, в котором помимо кода сброса существующего пароля также говорится, что гражданин не должен его никому сообщать (у Сбербанка такой подписи нет). Операционист под разными предлогами предлагает клиенту зачитать ее и таким образом получает доступ к учетной записи портала клиента. Из-за того, что сотрудник банка должен уложиться в пять минут при введении кода на сброс пароля, а смс приходят не всегда вовремя, таких итераций может быть множество. У корреспондента “Ъ” в банке «Зенит» количество итераций доходило до семи, что заняло более получаса. В ВТБ, в банках «Открытие» и «Зените» в дальнейшем идет сброс невозможности (стоит по умолчанию) входа в ЕПГУ с помощью усиленной квалифицированной электронной подписи (КЭП).

Комментарий ПФР: «Подача заявления гражданином через ЕПГУ — это односторонний акт гражданина, поэтому присутствие сотрудника НПФ или его агента при этом действии наводит на мысль, что на гражданина может оказываться влияние при подаче такого заявления. Обычно эта процедура занимает несколько минут, если правильно выполнены настройки для работы с сервисами электронного правительства».

Гражданин, подписывая пакет документов на перевод пенсионных накоплений в ВТБ, банках «Открытие» и «Зенит», удостоверяет в том числе документы на создание КЭП. Также он доверяет удостоверяющему центру (УЦ) использовать ключ подписи для любых действий, «необходимых для передачи досрочного заявления в ПФР» (ВТБ, «Зенит»), «связанных с реализацией права на выбор страховщика по ОПС» («Открытие»). КЭП остается на стороне банка — в УЦ (ВТБ работает с центром «Спецоператор», «Открытие» и «Зенит» с «Генеральным удостоверяющим центром») в некоем хранилище, при этом гражданин к нему доступа не имеет. В ВТБ гражданин также подписывает заявление на прекращение действия квалифицированного сертификата КЭП в течение суток с момента принятия ПФР заявления на перевод пенсионных накоплений.

Однако доставить заявление в ПФР через ЕПГУ в присутствии клиента получается не так часто. По времени это занимает около часа, что не позволяет наладить поточное привлечение новых клиентов. На рентабельность продукт выходит, когда один клиент обслуживается около 20 минут, поясняет человек, близкий к одному из крупнейших НПФ. Длительная отправка заявлений в НПФ и в банках-агентах объясняется «плохой работой ЕПГУ». При этом собеседник “Ъ”, знакомый с технологией сдачи заявлений через портал, указывает, что так работают механизмы против массовой подачи заявлений и фрода.

Поэтому была придумана технология, когда бот, используя хранящийся в удостоверяющем центре КЭП, заходит в ЕПГУ клиента и начинает с его помощью много раз подавать заявление, буквально «пропихивая» его в ПФР. В лучшем случае КЭП сохраняется на стороне банка, пока заявление не будет подано, в худшем, как утверждают несколько человек, переводивших накопления в ВТБ, даже с подписанным заявлением на прекращение действия сертификата КЭП и с доставленным заявлением до ПФР (по статусу в ЕПГУ), КЭП не удаляется. Эту технологию используют «ВТБ Пенсионный фонд», Национальный НПФ и НПФ «Открытие». В Сбербанке используется другая схема: подача заявления происходит в присутствии самого гражданина, который должен набрать пароль на специальном устройстве для генерации КЭП. Удаление КЭП происходит также в присутствии гражданина.

Информационные риски

Если гражданин самостоятельно переводит накопления через ЕПГУ, то он в автоматическом порядке информируется о теряемой им сумме инвестдохода. В случае ВТБ, банков «Открытие» и «Зенита» при переводе накоплений потенциальный клиент НПФ подписывает «Уведомление об условиях досрочного перехода» (ни в одном из указанных банков не была предложена услуга срочного перевода без потери инвестдохода), в котором есть не выраженный явно пункт о теряемой сумме инвестдохода. В ВТБ в почти 20 контрольных закупках эта графа в документе оставалась незаполненной. Несколько человек, близких к «ВТБ Пенсионному фонду», утверждают, что в 10% случаев в документе происходит проставление суммы теряемого инвестдохода, и связывают отсутствующие данные с некорректной работой ЕПГУ.

В банке «Открытие» выдавали уведомления о потере инвестдохода, но уже после подачи заявления на перевод пенсионных накоплений в НПФ, когда в самом банке отменить операцию уже было невозможно. По словам операциониста банка, такая практика была стандартной. В банке «Зенит» в одном случае выдали бумагу с проставленной суммой до попыток подачи заявления. Однако в другом случае документы были посланы по почте без заполненной суммы о потере инвестдохода с просьбой подписать их, при этом КЭП на потенциального клиента был уже оформлен (без подписи документов о формировании подписи).

В отделениях Сбербанка его сотрудники обращали внимание на теряемый в результате досрочного перехода доход. А в одном из них даже призывали сотрудника “Ъ” отказаться от досрочного перевода, предлагая либо срочное заявление, либо возможность прийти в банк в следующем году, чтобы перевести средства без потери инвестдохода.

Комментарий ПФР: «Процедура подачи заявления и через ЕПГУ, и при личном приеме в территориальном органе ПФР устроена технологически так, что подать заявление невозможно, не подписав уведомление с информацией о потере инвестиционного дохода. Поэтому когда речь идет о случаях неинформирования, скорее всего, имеются в виду случаи, когда по каким-то причинам гражданину предоставлена неактуальная информация. Это возможно в том случае, если НПФ, в котором гражданин формирует накопительную пенсию, несвоевременно предоставил сведения для информирования гражданина в ПФР (это обязанность фондов). Такие случаи были в первой половине года, в настоящее время такие случаи не выявляются».

Ключевые риски

Риски неинформирования граждан о потерях признавал даже ЦБ. Однако, как отмечают эксперты, хранение КЭП на стороне банка в облачном хранилище несет в себе риски повышенные. Такая технология все еще используется некоторыми небольшими удостоверяющими центрами, которые постепенно лишаются аккредитации, говорит гендиректор SafeTech Денис Калемберг. «С одной стороны, все происходит вроде бы в соответствии с законом, ключ электронной подписи передается по доверенности. Однако в данном случае речь идет не об облачной КЭП, а о нарушении требований по эксплуатации средств подписи: по сути, это база данных с ключами подписи, существующая на сервере с неопределенным кругом доступа, у которой существует крайне высокий риск компрометации»,— отмечает он. В опрошенных УЦ считают, что их данные не могут быть скомпрометированы.

При этом КЭП приравнивается к собственноручной подписи, а значит, в случае компрометации базы данных с их помощью можно выполнить, по сути, все возможные действия. «Продать имущество, оформить кредит, открыть компанию или ИП, подать документы в суд»,— перечисляет господин Калемберг. «Оставив свою КЭП третьим лицам и дав им доверенность на ее использование, гражданин все равно отвечает за использование подписи. С ее помощью можно подписать любую официальную бумагу везде, где принимаются электронные документы, подписанные КЭП. Это и Федеральная налоговая служба, и Регистрационная палата и т. д.»,— отмечает человек, знакомый с технологией перевода пенсионных накоплений агентами фондов. «Ежегодно выдается до 15 млн КЭП. Из них около 10% физлицам, а 90% — юрлицам и чиновникам»,— заявили “Ъ” в Минкомсязи и отметили, что «использование ключа подписи без согласия владельца не допускается».

Знакомые риски

На 11 ноября в ПФР было подано 260 тыс. заявлений на перевод пенсионных накоплений, из которых 97% составили досрочные переходы. 220,2 тыс. заявлений было подано через ЕПГУ. Согласно данным пяти НПФ, предоставивших данные “Ъ”, лидером переходной кампании этого года является «ВТБ Пенсионный фонд» — на него приходится 31% поданных заявлений на перевод из этих фондов. На втором месте стоит Национальный НПФ — 15%, третье и четвертое место делят «Газфонд ПН» и НПФ «Открытие» (по 14%). «На 11 ноября в ПФР из НПФ поступили уведомления о заключении фондами с гражданами 516 тыс. договоров об ОПС»,— заявили “Ъ” в ПФР. Несколько топ-менеджеров различных НПФ предполагают, что часть игроков специально придерживали подачу заявлений до ноября, чтобы у потенциального клиента было меньше времени на подачу заявления об отмене перехода. По словам нескольких собеседников “Ъ”, близких к НПФ «ВТБ Пенсионный фонд», на сентябрь фондом было заключено почти 290 тыс. договоров, тогда как поданных в ПФР заявлений насчитывалось менее 40 тыс. шт. Планы НПФ на год — 400 тыс. договоров и 100 тыс. поданных заявлений, утверждали ранее источники “Ъ”. Обработка собранной базы продолжается. Сотруднику “Ъ”, отменившему вход через КЭП в свой ЕПГУ, позвонили сотрудники одного из маркетинговых агентств, представившиеся служащими «ВТБ Пенсионного фонда», и снова попросили продиктовать ПЭП на сброс пароля ЕПГУ, после чего в личном кабинете снова появилась возможность входа через КЭП.

В банке «ФК Открытие» и НПФ «Открытие», банке «Зенит» и Национальном НПФ не ответили на запросы “Ъ”. «ВТБ работает строго в рамках законодательства и выполняет все требования регулятора по вопросу перевода накопительной пенсии в НПФ»,— заявили “Ъ” в пресс-службе банка. По словам представителя кредитной организации, «ВТБ Пенсионный фонд» постоянно проводит контроль качества работы сотрудников банка, который включает в себя обзвон клиентов, заключивших договор, на предмет подтверждения их согласия на получение оказанной услуги и оценки уровня их удовлетворенности.

Комментарий ПФР: «ПФР совместно с уполномоченными федеральными органами исполнительной власти (Минтруд, Минфин, МКС) и Банком России принимает участие в анализе рисков при подаче заявлений о смене страховщика и разработке мер, направленных на их недопущение. Результатом анализа являются предложения по изменению в правовом регулировании переходной кампании. Так, например, принятые законодательные меры в 2019 году привели к уменьшению количества подаваемых заявлений в разы. Это говорит о том, что принятые меры позволили повысить осведомленность граждан о неблагоприятных финансовых последствиях досрочных переходов».

В ЦБ ограничились кратким комментарием: «Проблема переходов застрахованных лиц между НПФ находится в фокусе внимания регулятора. Банк России прорабатывает вопрос об изменении регулирования процесса переходов застрахованных лиц между НПФ и ПФР».

Однако, как показывает практика, со схемами, используемыми в банках-агентах, велики не только риски потери инвестдохода, но и риски подачи самих документов на перевод за гражданина. В прошлые годы подавались миллионы заявлений на перевод пенсионных накоплений, многие из которых были сфальсифицированы. Изменения в законодательстве должны были положить конец черным схемам перевода пенсионных накоплений, когда гражданин в следующем году неожиданно для себя вдруг узнавал о переводе своих пенсионных накоплений к другому страховщику. Однако используемая сейчас основная схема перевода несет потенциальные риски возможности продолжения подобной практики.

Как передал сотрудник одного из указанных банков, он может подделать подпись на документах, чтобы перевести человека в фонд, с которым у его кредитной организации есть договор об агентских услугах. Единственное, что ему нужно — это пришедшее на номер телефона гражданина смс-сообщение. Топ-менеджер одного из привлекающих через банк в этом году НПФ подтвердил, что такой риск существует, поскольку действия с ЕПГУ могут быть осуществлены без присутствия и усилий граждан.

В условиях нынешней слабой переходной кампании риски массового использования такой черной схемы не столь велики, но в случае ее масштабирования они значительно возрастут, поскольку и раньше агенты зачастую использовали практику подделки документов и подписей граждан. Теперь же им надо будет просто с помощью социальной инженерии выманить у потенциальной жертвы пришедший ему в смс-сообщении код на сброс пароля.

Договорные отношения

Конъюнктура

Договор на перевод пенсионных накоплений в банках-агентах НПФ оформляется в трех экземплярах: один выдается гражданину, второй отправляется в НПФ, а третий — в ПФР (должен быть доставлен в течение месяца после подписания). В банках «Зенит» и «ФК Открытие» на договорах проставляется дата подписания. При подписании договора в ВТБ в сентябре при всех контрольных закупках, в том числе осуществленных сотрудниками “Ъ”, выдавался документ с незаполненной графой о дате составления документа. Впрочем, несколько человек, близких к НПФ «ВТБ пенсионный фонд», утверждают, что впоследствии ситуация была исправлена и теперь дата на договоре проставляется. При подаче заявления в Сбербанке сотрудником “Ъ” договор не подписывался, однако при неудачных попытках подачи заявления в заявлении, формируемом в ЕПГУ, были проставлены его номер и дата. В кредитной организации не объяснили причину появления этих данных.