Уголь зрит в недра

Рост цен на рынке ожидается только при сокращении добычи

Кризис угольной промышленности продлится минимум еще два года и разрешится сокращением предложения и стабилизацией цен на приемлемых, но не обещающих высокую доходность уровнях. Для российских угольщиков ситуация осложняется рисками на внешних рынках и логистическими ограничениями.

Фото: Александр Манзюк, Коммерсантъ

Фото: Александр Манзюк, Коммерсантъ

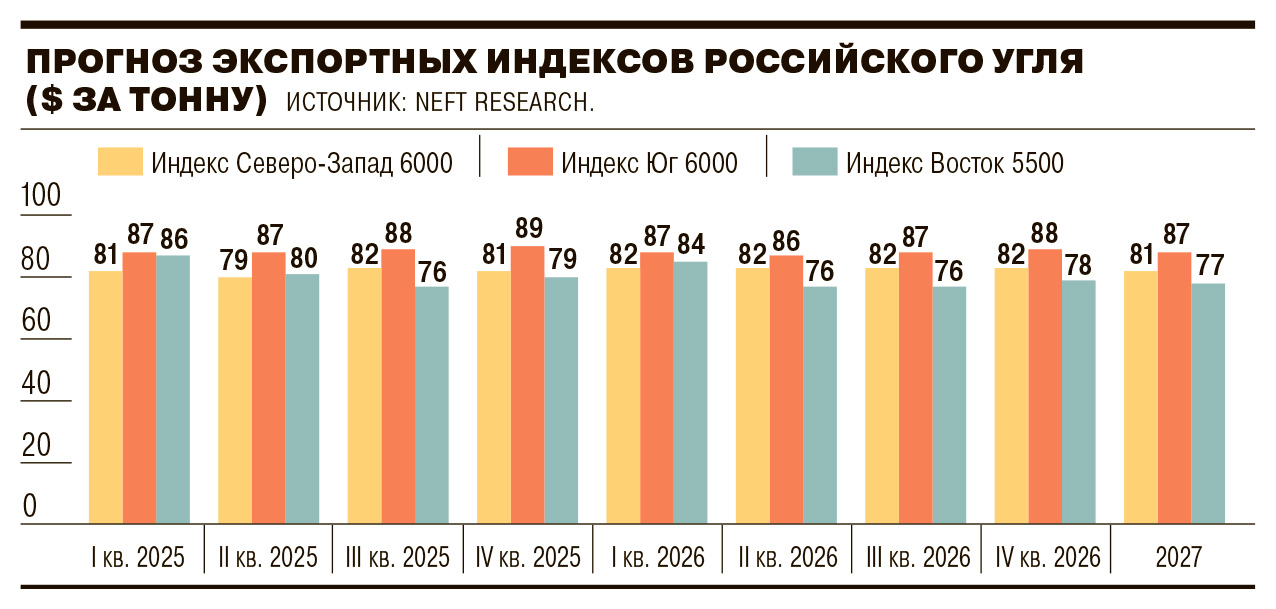

Мировая и российская угольная отрасли смогут выйти из кризиса не ранее 2027 года и только в случае сокращения добычи и предложения энергетических углей, следует из обзора NEFT Research. По прогнозам аналитиков, в первом квартале 2025 года цены будут оставаться под давлением на фоне накопленных запасов и роста добычи в Китае и Индии. Глобальные котировки на первый квартал 2025 года NEFT Research прогнозирует в диапазоне $87–106 за тонну в зависимости от базиса поставки и калорийности. Уровень цен на четвертый квартал 2024 года — $84–112 за тонну.

Спрос на российский уголь среднего качества будет определяться потребностями китайских коммунальных предприятий, говорится в исследовании.

При этом в условиях санкций российские поставщики вынуждены предлагать дисконты, что наряду с высокими логистическими затратами существенно снижает рентабельность экспорта и отрасли в целом. На четвертый квартал 2024 года экспортные индексы российского угля NEFT Research оценивает в $81–90 за тонну, прогноз на первый квартал 2025 года — $81–87 за тонну.

По предварительным оценкам, около 60 российских производителей угля, на которых приходится около 40% всей добычи в стране, убыточны, говорит партнер по консалтингу NEFT Research Александр Котов. Но у отрасли есть некоторый запас прочности, полагают аналитики: закрытия предприятий могут начаться при падении цен на энергетические угли до $50–60 за тонну. В правительстве между тем прорабатывают разработку процедуры банкротств компаний угольной отрасли с участием ВЭБ.РФ (см. “Ъ” от 20 января). Угольные компании не ответили на вопросы “Ъ”.

Осложняется ситуация и осторожным прогнозом по потреблению угля на российском рынке, добавляет директор по корпоративным рейтингам «Эксперт РА» Мария Коломиец: «Много зависит от состояния отраслей, которые активно потребляют уголь, в том числе сталелитейной промышленности». В «Северстали» оценивали потребление стали в России по итогам 2024 года в 43,7 млн тонн, что на 5,7% ниже показателя 2023 года. Сокращение спроса отмечалось в строительной и энергетической отраслях.

В 2025–2026 годах объемы мировой торговли углем могут начать снижаться, считают в NEFT Research.

Как говорится в исследовании, китайский импорт к 2026 году может снизиться до 295 млн тонн, что почти на 25% меньше текущего уровня. Дополнительные энергетические потребности Китай стремится удовлетворить за счет ВИЭ, отмечают аналитики. Поставки в Индию сохранятся в объеме 200–205 млн тонн, на европейском рынке спрос на импортный уголь продолжит тенденцию к снижению на фоне доступности газового топлива и расширения генерации на ВИЭ.

При условии закрытия ряда угольных предприятий нисходящий тренд на рынке может завершиться к 2027 году, ожидают в NEFT Research. По прогнозам аналитиков, мировые котировки на уголь калорийностью 6000 ккал/кг в зависимости от порта должны к этому сроку стабилизироваться на уровне $91–97 за тонну, индексы российского угля — в диапазоне $81–87 за тонну.

Как отмечает Мария Коломиец, мировое потребление угля сегодня находится на пиковых значениях: по итогам 2024 года показатель ожидается на уровне 8,77 млрд тонн. Ожидается, что глобальный спрос стабилизируется на уровне 8,87 млрд тонн к 2027 году, отмечает она. По словам эксперта, снижение потребления в ЕС и других развитых экономиках будет компенсироваться наращиванием спроса в развивающихся странах — Индии, Вьетнаме и Индонезии, которым потребуются энергетические ресурсы.

Управляющий директор рейтингового агентства НКР Дмитрий Орехов говорит, что неизбежная переориентация российского угольного экспорта на рынки Китая, Индии и ЮВА пока сталкивается с серьезными логистическими ограничениями. Дополнительными экспортными направлениями для производителей РФ, по его словам, могут стать рынки Филиппин, Малайзии, Бразилии, Чили, Аргентины. «Окно возможностей для наших экспортеров откроется в связи с планами по сокращению объемов добычи такими крупными экспортерами, как Австралия и Индонезия»,— рассчитывает господин Орехов.