Ипотека или аренда

Платеж по ипотеке в столице оказался в полтора раза выше арендного

Сопоставимый с ценой аренды платеж по ипотеке за квартиру в Москве сегодня выходит только в том случае, когда первоначальный взнос составляет более половины цены жилья. Банки готовы кредитовать и с меньшей суммой на старте. Но накопления в размере от 10% до 30% цены квартиры делают ипотеку слишком дорогой: аренда получается минимум в полтора раза дешевле, не требуя существенных затрат на старте.

Фото: Игорь Евдокимов, Коммерсантъ

Фото: Игорь Евдокимов, Коммерсантъ

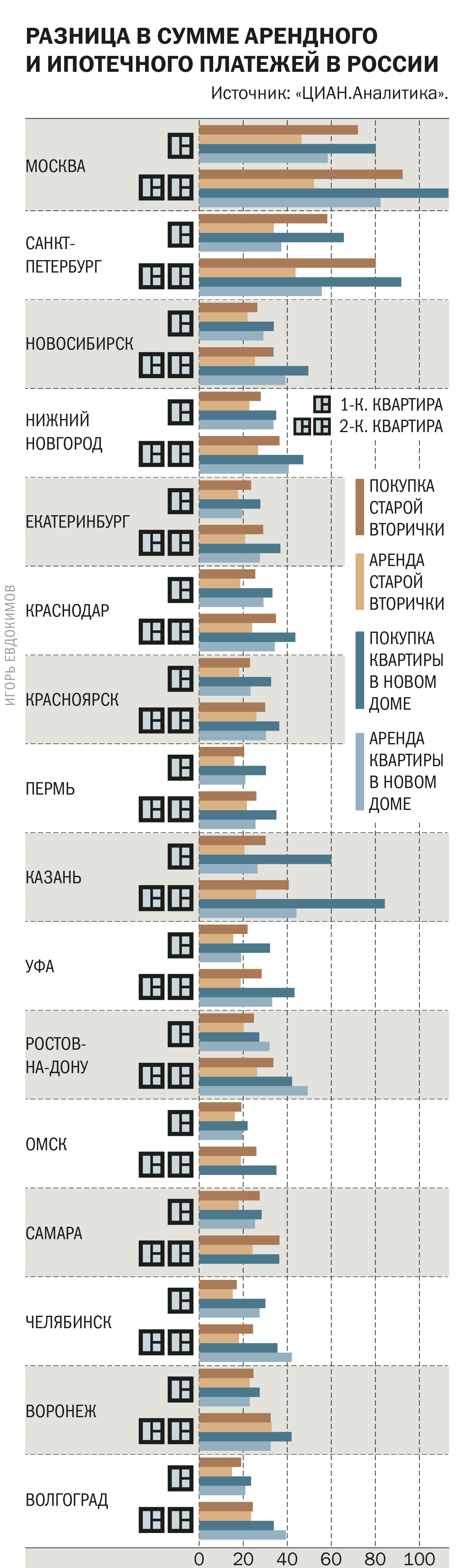

В «ЦИАН.Аналитике» посчитали разницу в цене аренды и ипотеки для однокомнатных и двухкомнатных квартир на вторичном рынке в домах, построенных до 1990 года, и новых, строительство которых завершилось в 2018–2023 годах. Условия по ипотеке взяли среднестандартные. Сумма первоначального взноса — 30%, срок кредита —25 лет. Ставка на новостройки — 8% (льготная ипотека), на вторичном рынке — 10%.

Получилось, что снимать однокомнатную квартиру в старом фонде обойдется в 46,5 тыс. руб. в месяц, купить такую же в ипотеку — 72,1 тыс. руб. Цифры для двухкомнатной квартиры — 52,2 тыс. и 92,4 тыс. руб. соответственно. В новых домах аренда однокомнатной квартиры — 58,4 тыс. руб., двухкомнатной — 82,4 тыс. руб. Ипотека — 80,2 тыс. и 113,2 тыс. руб. соответственно. Кредит по-прежнему дороже в 1,3–1,7 раза.

Динамика этого показателя в прошлом году была очень неравномерной. В начале 2022 года в Москве ипотека была дороже аренды однокомнатной квартиры почти в два раза, а к весне — уже в три раза. В среднем по стране разрыв был в три раза. Но тогда оставались города, где аренда была дороже ежемесячного платежа по кредиту: Тольятти, Челябинск и Астрахань. В этом году таких городов не осталось. Ипотека везде в России дороже, чем аренда.

Абсолютные цифры, конечно, не учитывают нюансов, которые обязательно нужно иметь в виду, когда речь идет о недвижимости. В этом сравнении не заложены индексация арендных платежей, расходы на возможные переезды из одного арендного жилья в другое, в том числе не по желанию квартирантов: хозяева рано или поздно продают арендные квартиры или занимают их сами.

Сумма платежа по ипотеке не изменится, пока заемщик не внесет дополнительный платеж. Часть расходов компенсирует налоговый вычет (максимальная компенсация — 650 тыс. руб.). Есть и эмоциональная составляющая: невозможно сравнить, насколько трудно копить на первый взнос и внезапно искать новую квартиру, собирать вещи, переезжать и снова их распаковывать.

К ипотеке дороже готовиться и дороже ее обслуживать. Если помнить об этом, то завлекающие предложения об ипотеке с нулевой ставкой будут выглядеть настораживающе. ЦБ уже обратил на это внимание — все риски кроются в завышенной стоимости квартиры. Такой кредит может стоить недорого, но его трудно будет рефинансировать, если этого потребуют изменившиеся жизненные обстоятельства.