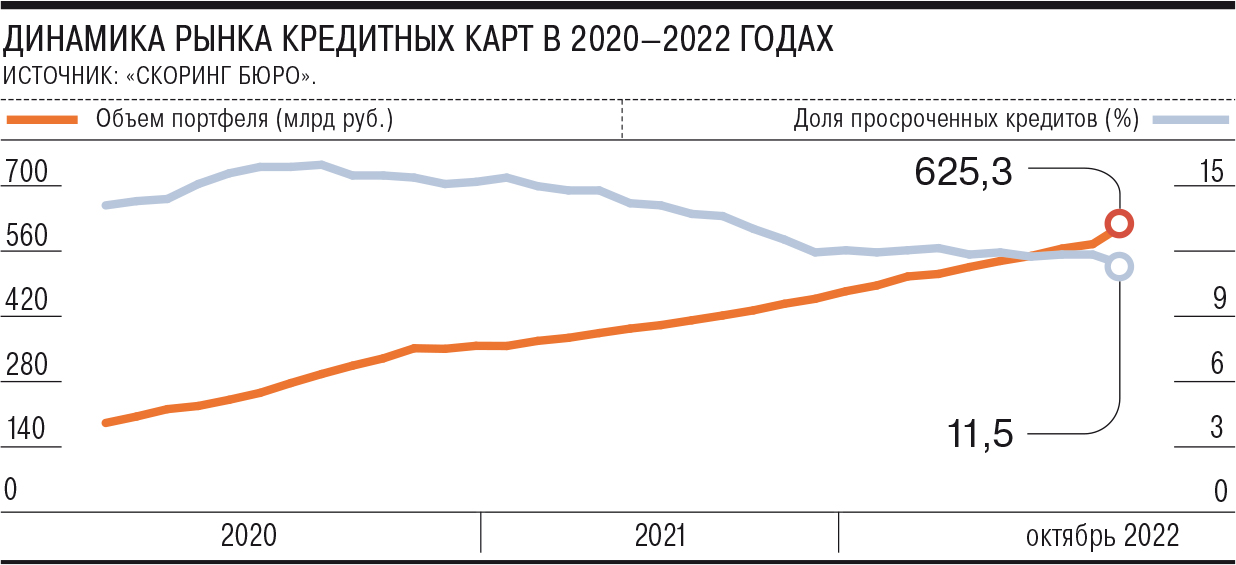

По итогам октября доля просроченной задолженности в портфеле кредитных карт показала снижение до 11,5%. Это минимум за четыре года. Снижение показателя происходит на фоне ужесточения требований к заемщикам со стороны банков, сокращения выдачи кредитных карт, а также уменьшения расходов по ним со стороны клиентов. Ближе к новогодним праздникам ограничения как банков, так и граждан могут стать менее жесткими. Однако в этом случае рост просрочки можно ждать в следующем году по мере завершения грейс-периодов.

По итогам октября 2022 года доля просрочки старше 90 дней в сегменте кредитных карт сократилась до 11,5% от общего портфеля (625,3 млрд руб.), следует их данных БКИ «Скоринг бюро» (бывшее «Эквифакс»). Это минимальное значение с конца 2018 года. Для сравнения: с мая по сентябрь этого года и в октябре 2021 года этот показатель составлял 13,2%, в 2020 году — 15,7%. Тренд на снижение доли просрочки в сегменте намечается на фоне продолжающегося уже два месяца сокращения выдач (см. “Ъ” от 16 ноября).

Просроченная задолженность в сегменте кредитных карт традиционно выше, чем в других сегментах необеспеченного потребкредитования, чем объяснялись и более высокие ставки по таким инструментам.

В предшествующие три месяца средневзвешенная полная стоимость кредита, по данным ОКБ, составляла около 25% годовых. В эти месяцы доля просрочки держалась на уровне 12%.

При этом в сегменте кредитов наличными уровень просрочки находился вблизи 8,5%, следует из данных «Скоринг бюро». По обеспеченным кредитам просрочка была еще ниже — около 4,7% по автокредитам и менее 1% по ипотеке.

Банкиры тему кредитных карт обсуждают неохотно. Качество портфеля остается стабильным, но в октябре произошло некоторое снижение объема трат по кредитным картам, отметили в ПСБ. В ВТБ и Росбанке лишь уточнили, что не наблюдают роста просрочки в сегменте кредитных карт.

Тренд может измениться в высокий предновогодний сезон, который все же ожидается, пусть и с меньшими показателями, чем в предыдущие годы (см. “Ъ” от 14 ноября). В Альфа-банке наблюдают стабильный спрос на кредитные карты и ожидают его традиционного роста в декабре. В ПСБ и ВТБ ожидают, что к новогодним праздникам потребительские расходы сезонно вырастут и, соответственно, население будет более активно пользоваться кредитными средствами.

«Клиенты банков пересмотрели стратегию потребления и стараются совершать меньше спонтанных, необоснованных покупок. Однако к концу года, в традиционные предновогодние недели, можно ожидать роста использования кредитных карт»,— соглашается директор банковских рейтингов НРА Константин Бородулин.

При этом в текущих выдачах заметная доля приходится на карты с небольшим размером лимитов, уточняет он. По данным НБКИ, в октябре доля кредитных карт с лимитом до 50 тыс. руб. составляла около 60%.

По оценкам коллекторов, сейчас просрочка в сегменте кредитных карт находится на комфортном уровне. Это заслуга взвешенных подходов банков к андеррайтингу, считает директор по банковским рейтингам «Эксперт РА» Ксения Якушкина.

Однако показатель может вырасти, а темпы роста будут зависеть от общей экономической ситуации, предостерегают взыскатели. В то же время новогодняя активизация использования кредитных карт с учетом грейс-периода может реально проявиться в показателях просрочки уже только в следующем году.