Инвесторы распробовали нефть

Глобальные портфельные управляющие вкладывают средства в российские фонды акций

После полугодового перерыва международные инвесторы начали возвращаться на российский фондовый рынок. По данным Emerging Portfolio Fund Research (EPFR), за минувший месяц фонды, ориентированные на российские акции, привлекли $256 млн, максимальный объем с конца 2020 года. Улучшению настроений способствуют рекордные цены на нефть и газ, которые сделали российские акции одними из самых желанных в мире.

Фото: Александр Миридонов, Коммерсантъ

Фото: Александр Миридонов, Коммерсантъ

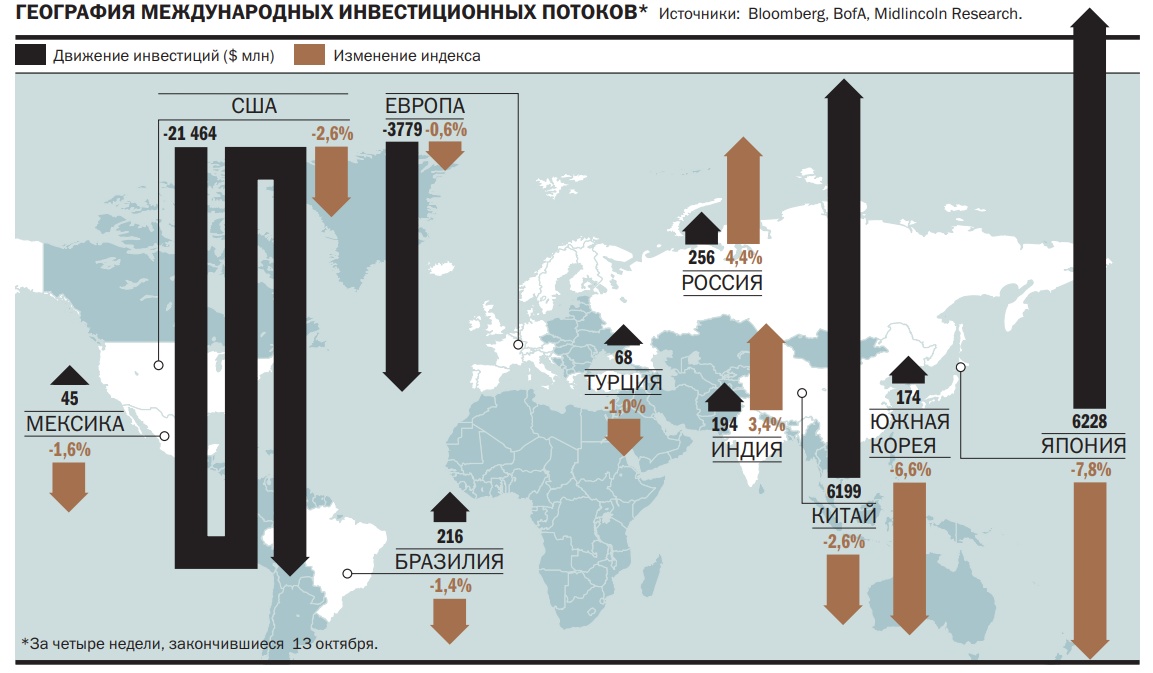

Октябрьские данные Emerging Portfolio Fund Research свидетельствуют, что международные инвесторы начали активно возвращаться на российский фондовый рынок. По оценке «Денег», основанной на отчетах Bank of America (учитывающих данные EPFR), за четыре недели, завершившихся 13 октября, фонды, ориентированные на российские акции, привлекли $256 млн. Это на $72 млн больше оттока, зафиксированного месяцем ранее. С начала года динамика по таким фондам отрицательная — отток в размере $568 млн. Только в летние месяцы международные инвесторы вывели из российских фондов акций почти $700 млн.

В последний раз так активно инвесторы наращивали вложения в российские фонды в конце 2020 года. Тогда после победы на выборах президента США Джо Байдена рисковые активы были в тренде. В результате фонды emerging markets за месяц после выборов привлекли более $20 млрд. Тогда инвесторы вложили в российские фонды акций около $300 млн.

Нефть не подвела

Восстановление спроса на рублевые активы произошло на фоне роста цен на нефть и газ. По данным агентства Reuters, 15 октября цена ближайшего контракта на поставку нефти Brent впервые с октября 2018 года поднялась выше $85 за баррель. С начала осени цены выросли почти на 16%, а с начала года — более чем на 65%. Нефтяные цены растут на фоне быстрорастущего спроса на сырье со стороны восстанавливающейся мировой экономики и ограниченного предложения сырья в связи с ограничениями сделки ОПЕК+.

Усиливается эффект рекордными ценами на газ, которые вынуждают энергопроизводителей переходить на дизтопливо и мазут. 6 октября фьючерсы на природный газ в Европе превысили $1900 за 1 тыс. кубометров. Даже с учетом последующего снижения до $1200 за 1 тыс. кубометров цены остаются в семь раз выше, чем за аналогичный период 2020 года.

В таких условиях Международное энергетическое агентство (МЭА) повысило прогнозы мирового спроса на нефть в 2021–2022 годах, отметив, что удорожание газа спровоцировало переход на нефть. Этот фактор, по оценкам экспертов МЭА, увеличит спрос на нефть на 0,5 млн баррелей в сутки по сравнению с «нормальными» условиями. Агентство ожидает роста спроса на нефть на 5,5 млн баррелей в сутки по итогам текущего года и на 3,3 млн баррелей в сутки в следующем году. В сентябре рост спроса ожидался на уровне 5,2 млн и 3,2 млн баррелей в сутки соответственно. «Товарные запасы нефти и нефтепродуктов в странах ОЭСР в сентябре снова упали, опустившись ниже минимальных за последние пять лет уровней»,— отмечает стратег по операциям на товарно-сырьевых рынках SberCIB Investment Research Михаил Шейбе.

Не время для ESG

Энергетический кризис в Европе и Азии сыграл важную роль в привлечении внимания к российским акциям, прежде всего — к бумагам компаний нефтегазового сектора, чьи прогнозы финансовых показателей и ожидания дивидендов повышаются по мере продолжения бума на товарных рынках, считает руководитель управления инвестиционного консультирования General Invest Татьяна Симонова.

За минувший месяц индекс Московской биржи нефти и газа вырос почти на 9%, вытянув индекс широкого рынка Московской биржи к новому историческому максимуму — 4293 пункта. Долларовый индекс РТС поднялся более значительно — на 7,1%, но смог вернуться только к уровням августа 2011 года. В итоге российские индексы продемонстрировали одну из лучших динамик в мире. По данным Bloomberg, большинство других фондовых индексов развивающихся стран прибавили за две недели 0,2–4%, а азиатские потеряли в пределах 1–4,4%.

Глобальные инвесторы воспринимают такие рынки, как российский, в качестве инструмента хеджирования инфляционных рисков, считает портфельный управляющий департамента банковского обслуживания банка «Зенит» Георгий Окромчедлишвили. «Не зря большой популярностью у иностранных инвесторов пользовались бумаги "Газпрома"»,— отмечает господин Окромчедлишвили.

При текущих ценах на нефть, газ и уголь международные инвесторы даже забыли о повестке устойчивого развития и значительном карбоновом следе российских компаний. По словам партнера FP Wealth Solutions Алексея Дебелова, роскошь выбирать более «чистого» поставщика есть только в условиях избытка предложения, а не во времена дефицита.

Лучший из худших

Уникальность текущей ситуации в том, что приток инвестиций в российские фонды произошел на фоне общего снижения спроса международных инвесторов на вложения в акции. По оценке «Денег», чистый приток инвестиций во все категории фондов акций в октябре составил менее $10 млрд. Это на порядок меньше притока месяцем ранее. При этом приток средств пришелся на биржевые индексные фонды — ETF. За минувший месяц фонды этой категории привлекли свыше $13,8 млрд. Основное падение спроса произошло за счет фондов развитых стран. Суммарный приток инвестиций на рынки developed markets составил в рассмотренный месяц только $2,5 млрд, худший результат для этого года. В предыдущем месяце объем привлечений находился на уровне $86 млрд. С начала года в фонды данной категории поступило почти $700 млрд.

Негативное влияние на фонды DM оказали страновые фонды США, которые зафиксировали отток средств клиентов. По итогам месяца такие фонды зафиксировали первый в этом году чистый отток средств в размере $21,5 млрд. Это всего лишь треть от притока месяцем ранее ($66 млрд), но при этом худший результат с марта 2020 года. Полтора года назад, на фоне объявленного в стране локдауна, а также обвала цен на нефть из американских фондов было выведено почти $30 млрд.

Американский рынок находится под давлением ускорившейся в стране инфляции, негативное влияние на которую оказывают масштабные программы монетарного стимулирования, а также рост цен на энергоносители и другие сырьевые товары. По данным Министерства торговли США, годовая инфляция в стране в сентябре поднялась до 5,4%, максимума за 13 лет. «Большую долю в таких индексах, как S&P 500, на сегодняшний день занимают так называемые акции роста, которые чувствительны к колебаниям процентных ставок и ожидаемой инфляции. Инвесторы будут менее склонны держать их при росте инфляционных ожиданий»,— полагает Георгий Окромчедлишвили.

Значительный отток инвестиций зафиксировали и европейские фонды. По данным EPFR, фонды данной категории потеряли за месяц свыше $3,7 млрд, что в пять раз выше оттока в предыдущем месяце. Инвесторы обеспокоены энергетическим кризисом из-за дефицита поставок газа в Европу и низкого уровня заполненности европейских хранилищ накануне отопительного сезона. В таких условиях выросли цены на газ и уголь, и многие предприятия начали останавливать производство.

В исключительном положении оказались фонды Японии, которые смогли привлечь в отчетный период свыше $6,2 млрд. Это лучший месячный результат для фондов данной категории за полтора года. «В Японии наблюдается как общее ускорение экономики, так и положительные ожидания от потенциального экономического курса нового правительства. Страна гораздо меньше зависит от поставок газа и угля из-за большой доли атомной генерации электроэнергии»,— объяснил Георгий Окромчедлишвили.

Развивающийся противоток

Снизился спрос международных инвесторов и на фонды развивающихся стран, но снижение оказалось менее значительным, чем в случае фондов развитых стран. По расчетам «Денег», за неполный месяц фонды, инвестиционная политика которых ориентирована на emerging markets, привлекли $7,3 млрд — это менее чем на треть хуже результата сентября. По словам директора по инвестициям Amber Lion Partners Романа Нойхаузера, снижение связано с планами по ужесточению денежно-кредитной политики в ноябре, заявленными ФРС в сентябре. «Укрепление доллара США способно негативно повлиять на динамику индексов развитых экономик в будущем, в то время как азиатские индексы по-прежнему торгуются в отрицательной зоне с начала года»,— отмечает Роман Нойхаузер.

В таких условиях российские фонды продемонстрировали одну из самых лучших динамик среди рынков развивающихся стран. По оценкам «Денег», больший объем средств международные инвесторы вложили в фонды Китая — почти $6,2 млрд, тогда как в бразильские — $216 млн, в фонды Индии — менее $200 млн.

Прогноз

Опрошенные участники рынка не исключают сохранения повышенного спроса на российские акции как минимум до конца года. «Хотя мы не ожидаем продолжения тренда по сырьевым товарам с такой же интенсивностью, но не исключаем новых локальных максимумов в ближайшие недели. Это, безусловно, окажет поддержку EM, в частности, российским акциям и рублю»,— отмечает управляющий партнер Ruthenium Fund Максим Попов. По мнению директора по инвестициям April Capital Дмитрия Скворцова, поддержку российскому рынку будут оказывать продолжающееся укрепление российского рубля и ожидания повышения ставки ЦБ. Вместе с тем инвесторы опасаются коррекции на нефтяном рынке. По мнению Алексея Дебелова, рост предложения СПГ быстрее ожиданий со стороны Катара или американских сланцевиков может развернуть цены и капиталы.

Важным раздражителем для мирового рынка акций будет денежно-кредитная политика ФРС США, а также планы сократить с ноября объем выкупа активов. «Как обычно бывает, многое будет зависеть от деталей: параметров сокращения программы ликвидности, ожиданий по ставке и таймингу ее повышения, корректировки макропрогнозов, общего тона и формулировок сопровождающего заявления ФРС США»,— отмечает Татьяна Симонова. В этом контексте данные по инфляции будут играть значительную роль в настроениях инвесторов. По словам Романа Нойхаузера, глобальный рынок акций до конца года может оставаться под давлением в условиях повышенной инфляции, сокращения программы выкупа активов и укрепления доллара. «Тем не менее акции остаются более интересным активом в сравнении с инструментами с фиксированной доходностью ввиду сужения спредов до минимальных значений, особенно в качественных именах — облигациях инвестиционного уровня»,— отмечает господин Нойхаузер.