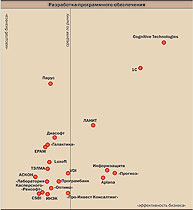

МЕТОДИКА РЕЙТИНГОВАНИЯ

Компании ранжируются по безразмерному индексу, характеризующему масштаб их бизнеса. В первую очередь он определяется выручкой (с коэффициентом 0,9), которую компании получили за 2003 год (в соответствии с бухгалтерской отчетностью). Но не только. Свой вклад в индекс вносят также общий штат сотрудников компании, клиентская диверсифицированность бизнеса (величина, соответствующая количеству клиентов, приходящихся на одного продуктивного специалиста) и наличие филиальной сети. Индекс рассчитывается по формуле: Иi = 0,9 x Ai/Amax + 0,05 x Bi/Bmax + 0,025 x (Ci/Bi')/(C/B')max + 0,025 x Di/Dmax,

где Ai — выручка компании за отчетный период; Bi — общий штат сотрудников, Bi' — количество продуктивных специалистов; Ci — количество контрактов за отчетный период; Di — количество филиалов, дочерних компаний. Все величины нормируются на максимальное значение по группе.

При сравнении разработчиков программного обеспечения мы учитывали доходы не только от продажи лицензий (коробок), но и от ИТ-услуг, связанных с внедрением и поддержкой своих продуктов. При сравнении поставщиков ИТ-услуг поставка оборудования и ПО в рамках своих проектов (проектная дистрибуция) рассматривалась как услуга. Отдельно проводилось сравнение без учета доходов от проектной дистрибуции. В категории дистрибуторов при расчете индекса использовались первые три слагаемых формулы, в категории производителей ИТ-оборудования — первое, второе и четвертое.

Характеристикой эффективности бизнеса служит величина, соответствующая выручке в расчете на одного продуктивного специалиста (удельная выручка). Она определялась как относительно максимальной, так и относительно средней величины по категории. Второе значение использовалось при построении диаграмм.

Характеристикой эффективности управления в компании служит величина, соответствующая количеству продуктивных специалистов, приходящихся на одного клиента (чем меньше, тем лучше). Характеристикой устойчивости бизнеса служит величина, соответствующая доле в общей выручке компании, приходящейся на самого крупного клиента (чем больше, тем устойчивее).

ПРЯМАЯ РЕЧЬ

1. Чем будет прирастать российская ИТ-индустрия?

2. Когда российский ИТ-рынок станет информационно прозрачным?

Вадим Лата, коммерческий директор RSI

1. Самый важный фактор роста рынка ИТ — рост российской экономики и покупательской способности населения не только в центре, но и в регионах. Но есть и другие. Во-первых, пока еще невысокое проникновение информационных технологий в жизнь людей и бизнес компаний создает большой потенциал для роста. Второй фактор — научно-технический прогресс и конвергенция разных ИТ-продуктов. Например, широкое использование цифровых фотокамер приводит к росту продаж цветных персональных принтеров и устройств для переноса информации. В-третьих, для вендоров их бизнес в России становится более значимым, поскольку темпы роста нашего рынка существенно выше, чем в Америке и Европе. Производители понимают: нельзя построить бизнес, не принимая участия в развитии рынка.

2. Я бы не сказал, что ИТ-рынок закрыт. Компании, как правило, готовы рассказывать о своем бизнесе. Но финансовая информация — это инструмент совершенно другого плана. На мой взгляд, в публичной плоскости он сейчас используется в большей степени для дезинформации рынка, а не для его реального развития. И ситуация может измениться только в том случае, если желание стать финансово открытыми в России возникнет у всех основных игроков.

Александр Карпачев, президент корпорации "Парус"

1. Рост ИТ-рынка в секторе корпоративных заказчиков во многом будет связан с тенденцией к укрупнению бизнеса, которая носит уже не политический и спекулятивный характер, а направлена на реальное улучшение его параметров. Как следствие, консолидация бизнеса требует со стороны собственников эффективного управления и контроля. Поэтому рост ИТ-рынка будет идти практически по всем направлениям — системы передачи данных для объединения корпоративных ресурсов, защита информации, ERP. Точки роста ИТ-рынка в госсекторе в продолжении курса, связанного с реализацией административной и бюджетной реформ. Мы видим, что государство делает акцент на программно-целевое финансирование своей деятельности, направленное на достижение конкретного результата, и здесь не обойтись без использования ИТ. Еще один существенный момент — реформа местного самоуправления, которая делает муниципальные образования активными участниками межбюджетных отношений.

2. У российских компаний практически нет стимулов для информационной и финансовой открытости. Большинство отечественных компаний представляют собой закрытые акционерные общества, их собственники не заинтересованы в проведении комплекса работ по открытости. Более того, финансовая открытость в нашей стране связана с определенными рисками. Тем не менее мы придерживаемся политики информационной открытости.

Валерий Шандалов, президент компании "Оптима"

| | Фото: ДМИТРИЙ ЛЕБЕДЕВ, "Ъ" | |

1. Российский ИТ-рынок находится в процессе перехода к западной модели развития бизнеса — создаются крупные корпорации, мелкие фирмы уходят в узкую специализацию. Это естественный процесс повышения качества рынка, которому способствует растущий спрос не просто на ИТ-услуги, а на профессиональность и комплексность предоставляемых услуг. Заказчики предпочитают обращаться к крупным ИТ-компаниям, и последним ничего не остается, как только расти самим.

2. "Серое" состояние рынка — это следствие действия нынешней налоговой и правовой системы. Но мы стараемся публиковать свои финансовые показатели, поскольку польза в этом, на мой взгляд, есть. Это позволяет компаниям разных сфер бизнеса, в том числе нашим потенциальным клиентам, лучше понять расстановку сил на ИТ-рынке.

Шамиль Шакиров, президент компании "Ай-Теко"

1. Основные факторы роста — это привлекательность, перспективность и недооцененность российского рынка. Экономическая прозрачность, проникновение в Россию западных капиталов, перспектива вступления в ВТО создают, с одной стороны, конкурентную среду с участием хорошо организованных и управляемых (в том числе за счет серьезных инвестиций в ИТ) западных компаний, а с другой — источник роста и развития российских компаний. В ситуации, когда эффективность управления и возможность ведения бизнеса напрямую связаны с реализацией ИТ-проектов, можно полагать, что часть инвестиций будет направлена именно в эту область.

2. Открытость неизбежна — как и многое другое, к чему мы стремимся, полагаясь на здравый смысл, международную практику и опыт. Последние рейтинги показывают значительную открытость ИТ-компаний. Во многом именно рейтинги и послужили для рынка стимулом к большей прозрачности. Это формирует определенную культуру, которую уже правильнее соблюдать, чтобы быть востребованными и уважаемыми на этом рынке.

Вадим Яроцкий, директор по маркетингу компании Merlion

1. Перед страной поставлена чрезвычайно амбициозная, сложная, но достижимая цель — удвоить ВВП за семь лет. Эту задачу можно решить только путем повышения производительности труда. Для этого страна должна работать более интенсивно и более технологично. Сегодня по количеству ПК на душу населения мы не дотягиваем даже до среднеевропейского уровня, не говоря уже об уровне компьютеризации таких стран, как США и Япония. Чтобы хотя бы подравняться с Европой, российский парк компьютеров должен вырасти еще в разы.

2. Российский ИТ-рынок молод и демократичен, поэтому здесь нет жестких стандартов поведения — каждый участник определяет сам, насколько ему необходима открытость для успешного ведения бизнеса, формирования имиджа. В условиях сильной конкуренции наиболее эффективна сдержанная информационная политика. К тому же в отличие от компаний финансового сектора у нас нет необходимости отчитываться перед акционерами или привлекать дополнительные средства.

Александр Егоров, президент компании "Рексофт"

| | Фото: СЕРГЕЙ МИХЕЕВ, "Ъ" | |

1. Рост ИТ-рынка связан прежде всего с тем, что российские компании, исчерпавшие возможности экстенсивного развития, вынуждены переходить к конкуренции на уровне качества. Такая конкуренция невозможна без применения современных информационных систем, необходимых и для контроля поставщиков, и во взаимоотношениях с клиентами, и для оптимизации скорости управленческих процессов в самой компании. По подсчетам аналитиков, в 2003 году оборот среднего российского предприятия превысил $11 млн, существенно увеличился и процент затрат на ИТ. Если выделять наиболее перспективные в плане роста сегменты рынка, то быстрее других, на мой взгляд, будут расти секторы системной интеграции и разработки программного обеспечения.

2. Польза и смысл открытия финансовых данных компании появляются тогда, когда этот вопрос начинает волновать заказчика. В последние полтора-два года появились признаки того, что крупный клиент начинает интересоваться финансовым положением поставщика. Клиент рассчитывает на долгосрочные отношения и хочет удостовериться в их стабильности. На западном рынке, где мы предоставляем услуги по аутсорсингу, тема финансовой прозрачности компании является само собой разумеющейся при выборе поставщика. Если компания не готова предоставить эти данные, то она не имеет шансов выиграть в тендере.

Георгий Генс, президент холдинга "Ланит"

1. В целом уровень информатизации в России пока низок и, очевидно, будет расти. ИТ-инфраструктура крупных российских корпораций во многом уже построена. Но чем она больше, тем больше затраты на ее эксплуатацию. Это как с дорогами — трудно строить, но еще труднее поддерживать. Поэтому вложения компаний в ИТ-инфраструктуру будут только расти. Кроме того, большим спросом будут пользоваться услуги в области внедрения систем управления и в особенности управленческий консалтинг.

2. Тезис о том, что ИТ-рынок является одним из наиболее информационно закрытых, ложный. Мы предоставляем на тендеры информацию о балансе компании несколько десятков раз в год. Без этого участие в тендерах просто невозможно. Заниматься же публичным раскрытием финансовой информации о деятельности компании имеет смысл лишь в том случае, если компания выставляет свои акции на публичный рынок.

Леонид Гольденберг, президент Национальной компьютерной корпорации

| | Фото: ДМИТРИЙ ЛЕБЕДЕВ, "Ъ" | |

1. Один из главных факторов роста ИТ-рынка — относительная политическая и экономическая стабильность в стране, позволяющая предприятиям планировать свое развитие хотя бы на несколько лет вперед. Кроме того, ИТ-рынок развивается очень бурно просто потому, что он еще далек от состояния насыщения. На сегодняшнем этапе активно развиваются практически все направления ИТ-индустрии, даже пресловутый box-moving (простое "передвижение коробок") до сих пор остается прибыльным бизнесом. Но все более востребованными становятся решения, которые реально приводят к повышению конкурентоспособности предприятий-заказчиков — например, за счет сокращения издержек, более эффективного использования ресурсов, структурирования бизнес-процессов.

2. Полную и относительно достоверную информацию общество имеет только о структурах, которые обязаны публично отчитываться. Их не так уж много в стране. Много ли мы знаем, например, о банках с частным капиталом? Вопрос "Становиться или не становиться открытым?" не имеет однозначного ответа. Прозрачность компании, несомненно, один из очень привлекательных элементов имиджа. Это осознают многие ИТ-компании. Участие в рейтингах и высокие позиции в них дают компаниям дополнительные конкурентные преимущества. Но есть и оборотная сторона: все сказанное может быть использовано против вас — допустим, вашими менее порядочными конкурентами. Есть страх и перед фискальными органами. До тех пор пока на рынке не установятся определенные стандарты ведения бизнеса, когда, к примеру, быть закрытой компанией станет просто неприлично, ситуация сильно не изменится.

Михаил Лящ, директор УСП "Компьюлинк"

1. Я бы выделил несколько факторов роста ИТ-сектора. Самый главный — общий рост экономики страны, который обусловлен достаточно высокими ценами на нефть, стабильной политической ситуацией, ростом объемов инвестиций. Второй важный момент — государственное внимание к ИТ. Уже не только декларируется, но и демонстрируется на деле понимание важности развития высокотехнологичных отраслей экономики страны. Минобразования, например, никогда прежде не проводило столь масштабных мероприятий, как в рамках президентской программы "Дети России". В этом году ЕБРР планирует направить значительный объем кредитов на закупку техники и консалтинговые услуги для госструктур. Инвесторы считают российский ИТ-рынок перспективным. Взять хотя бы наш пример — в прошлом году мы получили финансирование крупного американского фонда.

2. Я глубоко убежден, что для компаний нашего рынка открывать свои финансовые показатели имеет смысл только в случае бесспорной экономической целесообразности. Чтобы провести нормальный аудит своей отчетности, нужно потратить массу сил, времени, нервов и средств. Все эти затраты должны как минимум окупиться. Если речь идет о привлечении иностранных инвестиций, реструктуризации бизнеса либо о выходе на IPO, тогда это оправданно, информационная открытость должна окупиться. Но до состояния, когда финансовая прозрачность является самоцелью, рынок еще не созрел. Так что вопрос о необходимости информационной открытости сегодня каждый решает сам в зависимости от целей и задач.

Эдуард Воронецкий, директор компании "К-Системс":

1. Среди основных факторов — общий рост экономики, повышение уровня доходов. Основной объем поставок в нашей отрасли по-прежнему приходится на госсектор. Государство наконец-то начало осознавать необходимость инвестиций в ИТ. Сегодня именно информационным технологиям отводится роль ускорителя и систематизатора крупных процессов, позволяющих развиваться в русле мировых тенденций. Такое понимание ИТ сегодня свойственно и корпоративному сектору. Увеличение доходов населения, потребность в качественном образовании тоже относятся к числу факторов роста. По этой причине в прошлом году мы одними из первых среди отечественных производителей вышли на розничный рынок и начали сотрудничать с крупными торговыми сетями "М.Видео", "Мир", "Эльдорадо".

2. Нежелание компаний открывать свои финансовые показатели объясняется особенностями российского законодательства, прежде всего в части, регламентирующей фискальную функцию государства. Полной открытости можно ожидать только по мере совершенствования налогового и таможенного законодательств, а также законодательства в области защиты инвестиций и собственности. Отработка правовых механизмов в этой сфере предоставит ИТ-компаниям дополнительные преимущества в отношениях с партнерами: компания, публикующая официальные сведения о своем финансовом положении, вызывает больше доверия у заказчиков, поставщиков и инвесторов, что, безусловно, способствует росту ее оборотов и активов.

|

|