|

Страна заходящего доллара |

|

| Фото: СЕРГЕЙ МИХЕЕВ |

| За год неоспоримые преимущества российского рубля перед американским долларом россияне осознали столь же дружно, как когда-то дружно поверили в доллар |

Что было запланировано

Планы властей в области курса рубля и инфляции были зафиксированы в "Основных направлениях единой государственной денежно-кредитной политики на 2003 год", одобренных в конце 2002 года. Там говорилось, что конечной целью единой государственной денежно-кредитной политики, проводимой Банком России во взаимодействии с правительством, является снижение инфляции и поддержание ее на низком уровне. Задача на ближайшие три года — достижение инфляции ниже 8% в год. Низкая инфляция нужна для "уменьшения макроэкономических рисков, расширения внутреннего кредита, концентрации в стране капиталов, необходимых для модернизации основных фондов и закрепления на этой основе устойчивых тенденций экономического роста".

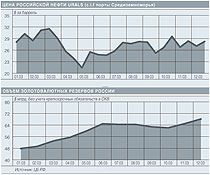

В 2003 году, по мнению ЦБ, инфляция должна была составить 10-12%. Как это всегда бывало в прошлые годы, ЦБ указал, что инфляция не совсем в его власти: "Незапланированный рост цен и тарифов на платные услуги населению, происходящий в результате их административного регулирования, в первую очередь на услуги жилищно-коммунального хозяйства и пассажирского транспорта, немедленно сказывается на динамике потребительских цен". И здесь мерами денежно-кредитной политики быстро не поможешь. Кроме того, эти меры в России не всегда эффективны, даже если речь не идет о тарифах. "Ставки Банка России не оказывают адекватного влияния на ставку межбанковского рынка, который остается узким вследствие сохраняющегося взаимного недоверия банков"; в свою очередь, ограничена роль "ставки межбанковского рынка в формировании ставок по депозитам и кредитам для клиентов банков". Единственное, что может предложить здесь ЦБ,— оценивать его работу не по обычной, а по базовой инфляции, под которой понимается "та часть инфляции, которая связана с валютным курсом, денежной политикой и инфляционными ожиданиями и на которую органы денежно-кредитного регулирования могут оказывать непосредственное влияние". Подчеркивать, что курс рубля не в его власти, ЦБ не стал. Отметил лишь, что намерен по-прежнему использовать политику плавающего курса. Также подчеркнул, что в 2002 году после завершения периода высоких цен на нефть на мировых рынках укрепление рубля в реальном выражении по отношению к свободно конвертируемым валютам в текущем году существенно замедлилось: "Близкие к нулю темпы прироста реального эффективного курса рубля позволяют сделать вывод о сохранении устойчивости состояния платежного баланса". ЦБ особо указал, что экспорту курс рубля в 2002 году ничуть не мешал. И вообще, "влияние динамики валютного курса на показатели объемов производства не является однозначным и зависит от уровня конкурентоспособности различных секторов промышленности". Это замечание явно было адресовано тем, кто полагает, что искусственное поддержание курса рубля ЦБ является субсидированием импорта за счет экспортных отраслей. В 2003 году, подчеркивалось в документе, задачами курсовой политики останутся сглаживание резких колебаний обменного курса и поддержание золотовалютных резервов на достаточном уровне. "Темпы номинальной девальвации рубля, как ожидается, будут меньше темпов инфляции, что было характерным для последних лет", потому что "реальное укрепление национальной валюты традиционно сопутствует успешным рыночным преобразованиям в странах с переходной экономикой". ЦБ также представил прогноз среднегодового курса рубля на 2003 год (сославшись, правда, при этом на Минэкономики). В первоначальном виде прогноз был такой: если в мире с экономическим ростом будет плохо, то 34 руб. за доллар; если получше — то 33,7 руб. за доллар. При окончательной доработке "Основных направлений..." было указано, что среднегодовой курс доллара должен составить 33 руб.

|

Получалось, что власти прогнозируют на 2003 год понижение курса рубля, но его повышение будут вполне приветствовать.

Как были выполнены планы

|

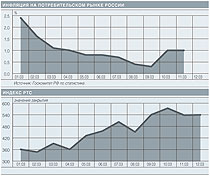

В начале марта президент Владимир Путин в присутствии премьера Михаила Касьянова провел совещание с членами кабинета и указал, что в России "достаточно быстрыми темпами" растет инфляция, и предложил правительству держать ситуацию под контролем — только аккуратно, "чтобы не навредить реальному сектору". И все равно по итогам первого квартала инфляция составила 5,2%, то есть в годовом выражении рост цен превысил 20%. Глава ЦБ Сергей Игнатьев выступил с экономической теорией, согласно которой причиной инфляции в России является исключительно покупка валюты Центробанком и печатание для этого денег (во всяком случае, из его слов следовало, что, прекратись покупка валюты для поддержания падающего курса доллара, инфляцию можно было бы понизить до 0%). Вот только без поддержки ЦБ доллар может упасть настолько, что номинальное и реальное повышение курса рубля будет мешать российскому производству и тормозить экономический рост. Как бы то ни было, ЦБ дал понять, что сделает все для снижения инфляции и пусть доллар падает.

Он и падал. 22 апреля официальный курс доллара уже составлял 31,1 руб. Правда, бесконечное понижение доллара не приобрело признаков бурной игры на понижение. Собственно, играть-то было не на чем. Каких-то особых новостей для игры нет. С одной стороны, в России экономический рост превышал 6% годовых, с другой — инфляция в годовом исчислении превышала 20%. Не то рубль должен расти, не то падать. Поэтому на валютном рынке довольствовались простым соображением: долларов в России очень много из-за высоких цен на нефть. Следовательно, расти доллару не с чего. Наверное, должен падать.

В мае доллар уже стоил дешевле 31 руб. ЦБ продолжал проводить в жизнь свою теорию, по которой подешевение доллара является методом борьбы с инфляцией: следует всячески избегать печатания денег путем покупки валюты. Он не прекратил вообще покупать доллары — валютные резервы в мае превысили рекордные $60 млрд. Но сама покупка долларов Центробанком выглядела как вынужденный и временный отход от теории: мол, нельзя допустить, чтобы доллар рухнул; это будет проявлением валютной нестабильности, против которой всегда выступал ЦБ. Видя такое, коммерческие банки легко расставались с долларами. Наконец, в октябре доллар упал ниже 30 руб., и 31 октября официальный курс составлял всего 29,85 руб. за доллар. Таким образом, в области валютного курса планы властей на 2003 год никоим образом не сбылись, никаких 33 руб. за доллар не получилось.

|

Почему граждане продавали валюту? Потому что доллар падал. А чем было вызвано падение доллара? "Выгодность вложений в активы, номинированные в рублях, способствовала притоку краткосрочных портфельных инвестиций, в том числе от нерезидентов. Чтобы удержать инфляционные процессы, Банк России скорректировал курсовую политику. В частности, в период с января по июнь 2003 года произошла плавная ревальвация номинального курса рубля к доллару". Иными словами, в подорожании рубля (которое, в свою очередь, привело к продаже гражданами долларов) виноваты краткосрочные инвесторы, в том числе нерезиденты.

Надо заметить, что особенно удержать инфляционные процессы не удалось. До конца года властям приходилось отчаянно биться, чтобы она составила 12% (о 10% все давно забыли). Правда, в августе наблюдалась дефляция в 0,4%, но она объяснялась исключительно подешевением овощей и фруктов. А уже в октябре инфляция вернулась к сверхвысоким темпам — 1% в месяц. В итоге 2003 год оказался годом ударного роста денежной массы, быстрой рублевой инфляции и еще большей инфляции долларовой (в связи с падением доллара цены товаров, выраженные в американской валюте, падали еще быстрее, чем цены рублевые). Российские граждане, естественно, не до конца разочаровались в долларе как русской национальной валюте, и происходящее не могло так уж радовать их. ЦБ тоже вовсе не отказался от доллара — и вполне мог радоваться. Потому что год он начал с золотовалютными резервами $47,8 млрд, а уже к 1 августа достигли $64,5 млрд. Именно грандиозный рост резервов позволил кредитному агентству Moody`s повысить России инвестиционный рейтинг. Правда, в конце года вместо притока капитала в Россию наблюдался отток. Но как-то так получилось, что ни курсу рубля, ни золотовалютным резервам этот отток не повредил. По официальной статистике Центробанка, золотовалютные резервы России с 7 по 14 ноября выросли на $700 млн — до $65,4 млрд, установив очередной рекорд. Так что гражданам и банкам было в 2003 году невыгодно держать у себя ни рубли, ни доллары. А Центробанку нравились обе валюты.

СЕРГЕЙ МИНАЕВ

|