|

Бизнес вышел на пенсию |

Бумажный бум

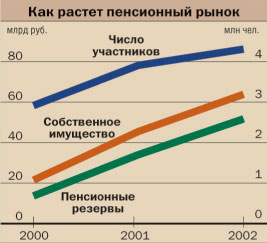

В начале прошлого года НПФ росли небывалыми темпами — рынок буквально лихорадило. Рост фондов начался с резкого увеличения пенсионных резервов, основного показателя их деятельности. Пассивы привлекались со скоростью сто, двести, а то и триста процентов за несколько месяцев. После роста пенсионных резервов у фондов вдруг резко увеличилось количество участников. Так, в некоторых НПФ прирост числа клиентов измерялся тысячами процентов. На бумаге фонды стали выглядеть красиво. Пенсионные резервы фондов увеличились с $1 млрд до $1,7 млрд. Количество участников — с 3,7 млн до 4,4 млн человек. Итоги прошлогодней деятельности выглядят еще более любопытно, если учесть, что к прежним результатам рынок шел ни много ни мало все десять лет своего существования.

По данным инспекции НПФ при Министерстве труда и социального развития РФ на 1 января 2003 года, средний показатель прироста пенсионных резервов НПФ в 2002 году составил 55%. Собственное имущество фондов увеличилось на 48% и приблизилось к отметке $2,1 млрд. Число участников фондов выросло на 18%. Объем пенсионных выплат по сравнению с 2001 годом изменился на 104%. Негосударственная пенсия выплачивается более чем 351 тыс. человек, что на 24% больше, чем в позапрошлом году.

Однако экономически объективных причин для такого роста не было: доходность фондового рынка, на котором НПФ размещают привлеченные средства, нельзя назвать бурной. Тем более что средняя годовая доходность по инвестициям в НПФ составила около 18%. Поток взносов в фонды также нельзя объяснить экономической логикой: в них по-прежнему невыгодно вкладывать средства из-за неблагоприятного налогового климата. Вопрос в том, что заставило учредителей НПФ, несмотря ни на что, "закачивать" в фонды гигантские для этого рынка деньги.

Ответ прост: в прошлом году началась пенсионная реформа. Правительство дало НПФ визу на рынок обязательного пенсионного страхования. И с 2004 года фонды смогут работать на нем в качестве страховщиков, составив конкуренцию монополисту в области пенсионного обеспечения — Пенсионному фонду России. Новый рынок пенсионной сферы выглядит довольно перспективно: только за полтора года на индивидуальных счетах застрахованных в государственной пенсионной системе скопилось около $1,5 млрд. НПФ, напомним, собрали такую сумму за весь период работы.

Законы, допускающие частные фонды на этот рынок, рассматривались и принимались в течение всего прошлого года. Участники рынка довольно чутко реагировали на каждую новую строчку законодательства. Как только в проекте поправок к закону "О НПФ" появилось требование о минимальном количестве именных пенсионных счетов, фонды персонифицировали участников. Не успели депутаты рассмотреть во втором чтении ключевые для рынка поправки, как фонды уже притянули к новым требованиям другой показатель — размер имущества для обеспечения уставной деятельности.

Когда в январе этого года Владимир Путин подписал новый закон, рынок в основной массе был вооружен красивыми отчетами. Придраться в общем-то не к чему. Однако на деле положение на рынке не столь радужное: гонка за показателями обнаруживает недостатки системы. А нынешний расклад на рынке — индикатор того, как будет выглядеть пенсионный бизнес в перспективе и кто будет определять политику на нем.

Бумага не краснеет

За красивыми цифрами скрывается искусственный характер роста пенсионного рынка. Во-первых, большинство пенсионных взносов поступило от вкладчиков--юридических лиц. Это свидетельствует о том, что подавляющая часть средств привлекается не рыночными методами, а посредством прямого "закачивания" в фонды денег корпораций. Одновременно фонды теряют частных клиентов — их число снизилось более чем на 20 тыс. человек. Между тем "розничные" вкладчики и так составляют меньше 15% участников фондов. Хотя сами фонды говорят, что снижение доли физических лиц — следствие ликвидации "бумажных" клиентов, или так называемых мертвых душ. "В преддверии пенсионной реформы НПФ приводят в порядок показатели,

|

Кроме того, стремительно увеличив пенсионные резервы, фонды стали более уязвимыми в показателях надежности. В 2001 году один рубль пенсионного резерва (привлеченных средств) был обеспечен 46 копейками имущества для обеспечения уставной деятельности (аналог собственного капитала). За год этот показатель упал в два раза. При этом к фондам не предъявляются требования по достаточности собственного капитала, в отличие, например, от банков. Поэтому НПФ ничто не мешает регулировать соотношение объема привлеченных и собственных средств по своему усмотрению. В итоге обязательства фондов могут оказаться малообеспеченными.

Что касается непосредственно исполнения обязательств, то и здесь фонды выглядят не слишком красиво. Редкий фонд выплачивает пенсию больше тысячи рублей. А средняя пенсия, выплачиваемая НПФ, по данным Минтруда, составляет 629 рублей.

Корпоративный интерес

Сравнительный анализ показателей НПФ выдает еще один парадокс, сложившийся на рынке: на первую двадцатку НПФ приходится 85% активов всего рынка. Между тем в России работает 284 НПФ. А значит, на львиную долю участников рынка приходится всего 15% средств. Почти все фонды, которые входят в двадцатку лидеров, принадлежат крупным корпорациям, отраслевым холдингам или госбанкам — "Газпрому", РАО ЕЭС, АЛРОСА, ТНК, МПС, ЛУКОЙЛу, Сбербанку, Внешэкономбанку.

Пенсионный бизнес нужен корпорациям для привлечения "длинного" инвестиционного ресурса — извлечь прямую выгоду от деятельности фонда невозможно, поскольку пенсионные фонды являются некоммерческими организациями. Это подтверждается и тем, что крупнейшие коропоративные фонды вкладывают значительную часть резервов в бумаги своих учредителей и вкладчиков. Так, "Газфонд" держит в головной структуре 63,4% пенсионных резервов, "Сургутнефтегаз" — 59,8%, "Алмазная осень" — 82,8%.

Между тем "олигархический" расклад на рынке свидетельствует и об интересе крупных отраслевых структур к пенсионной реформе. По словам аналитиков, более двух третей рынка напрямую или косвенно принадлежит именно им. Известны случаи, когда крупные корпорации покупали прежде незаметные пенсионные фонды. Ожидается, что именно такие НПФ первыми выстрелят на рынке обязательного пенсионного страхования. Таким образом, пенсионный рынок, по сути, поделен между крупнейшими игроками финансово-промышленного комплекса.

"Основной интерес учредителя крупного корпоративного фонда — держать пенсионные резервы контролируемого им НПФ как можно ближе к себе и как можно дешевле за это платить,— считает президент НПФ 'Первый национальный' Виталий Плотников,— поскольку учредитель использует ресурсы как заемные средства для зарабатывания прибыли в своем основном виде бизнеса".

Пенсионные фонды, прямо или косвенно аффилированные с предприятиями, скорее всего, останутся ключевыми игроками этого рынка: именно они привели свои показатели к требованиям пенсионной реформы. Это поможет им не только удержать уже сформированный инвестиционный ресурс, но и заполучить часть средств обязательного пенсионного страхования. А это большие, "длинные" и сравнительно дешевые деньги.

Финансовые агрессоры

Помимо отраслевых холдингов в последние полгода на пенсионном рынке проявляется агрессивный интерес финансистов. И если корпорации стремятся замкнуть на себе финансовые потоки, то у финансистов иные интересы — они видят в НПФ вспомогательный ресурс для основного бизнеса. Так, большинство сделок по купле-продаже НПФ за последние полгода совершалось банками и управляющими компаниями. Собственные НПФ приобрели МЕНАТЕП СПб., Гута-банк, Внешторгбанк, Внешэкономбанк СССР, "Глобэкс", ING, Русский банк развития, Уралсиббанк, управляющие компании "Менеджмент-Центр", "Тройка Диалог", "Дворцовая площадь", "Атон-Менеджмент". Купленные таким образом фонды узнаваемы: они резко переместились с последних позиций в TOP-100.

Собственные фонды позволят банкам частично решить основную проблему рынка — отсутствие "длинного" ресурса. Потенциальными участниками программ банковских пенсионных фондов являются клиенты самих банков. Это взаимная выгода: банк тут может выступить в роли посредника, обеспечив передачу средств клиента в виде пенсионных взносов в свой фонд. Фонд, в свою очередь, вправе разместить средства либо напрямую в проекты вкладчика, либо на депозиты и счета банка. Банк, получив эти средства, легко трансформирует их в кредитный ресурс — "длинный" и недорогой.

Кроме того, пенсионные продукты помогут банкам завершить формирование продуктового ряда для клиентов. Это особенно актуально, учитывая тенденции по созданию так называемых банков-супермаркетов. НПФ от этого только выиграют: фонды смогут беспрепятственно продавать свои продукты в розничной сети банков. А это один из необходимых элементов успеха на рынке обязательного пенсионного страхования.

Цели управляющих компаний на рынке НПФ более прозаичны. Они формируют гарантированный инвестиционный ресурс. Ведь фонды, по законам пенсионной реформы, должны размещать средства исключительно через управляющие компании. Кроме того, управляющие стремятся занять позиции на рынках, открывающихся с проводимой пенсионной реформой. Ведь граждане уже в этом году смогут выбрать управляющую компанию для размещения своих пенсионных накоплений. НПФ подключатся к этому рынку с 2004 года. Компании, скупая фонды, пытаются таким образом не только напрямую, но и косвенно гарантировать себе твердые позиции на рынке, перспективность которого оценивается в сотни миллиардов рублей ежегодных поступлений.

ЛИЗА ГОЛИКОВА

Таблица 1. Все пенсионные фонды России на 01.01.2003

Таблица 2. Самые "пенсионерские" пенсионные фонды на 01.01.2003

Таблица 3. Самые массовые пенсионные фонды на 01.01.2003

Таблица 4. Самые состоятельные пенсионные фонды на 01.01.2003

Таблица 5. Пенсионные фонды с щедрыми учредителями на 01.01.2003

Таблица 6. Лидеры по объему пенсионных выплат на 01.01.2003

Таблица 7. Лидеры роста на 01.01.2003*

|