Возвращение кредитов

Почему россияне все смелее берут взаймы у банков

После затяжного падения рынка розничного кредитования в 2017 году наметилось оживление сразу во всех сегментах. Причина восстановления спроса не только в том, что ставки по кредитам, наконец, достигли адекватных уровней, но и в том, что население опять вернулось от модели сбережения к модели потребления. Банки улучшают условия для заемщиков.

Фото: Ольга Кирсанова, Коммерсантъ / купить фото

Если в 2015-2016 годах единственным розничным продуктом, за счет которого росли кредитные портфели банков, была ипотека, то в 2017 году, наконец, произошел перелом негативного тренда и начали восстанавливаться и остальные сегменты розничного рынка. "В этом году объем выданных кредитов начал перекрывать объем погашений, и это позволило портфелю расти",— отмечает глава компании Frank Research Юрий Грибанов. По его наблюдениям, кредитование постепенно восстанавливается после резкого снижения в 2015 году, вызванного шоковым скачком ключевой ставки и девальвацией рубля в конце 2014 года.

Предпосылки роста

Восстановлению спроса на кредиты способствовало не только снижение процентных ставок, которые постепенно возвращаются к докризисным уровням, считают аналитики банков. "Экономика стабилизировалась, ощутимо снизился уровень инфляции, изменилась модель потребительского поведения. Население предпочитает тратить, а не сберегать",— делится своими мыслями руководитель департамента розничных продуктов банка "Уралсиб" Ирина Баранова. По ее мнению, в некоторой степени это связано с низкими ставками по вкладам, сложно прогнозируемыми курсами доллара США и евро — валют, которые традиционно были средством сбережения для части населения. Поэтому, по словам госпожи Барановой, люди предпочитают сейчас вкладывать в ценные для них предметы потребления, приобретая их в том числе с помощью заемных средств. Многие откладывали до "лучших времен" крупные покупки в кредит, опасаясь потерять возможность обслуживать взятые на себя обязательства, добавляют в Росбанке.

В итоге фактически все сегменты банковской розницы в этом году фиксируют положительную динамику. По данным Объединенного кредитного бюро (ОКБ), в третьем квартале 2017 года банки побили рекорды по количеству и объему выдач в розничном сегменте — всего было выдано почти 9 млн кредитов на сумму 1,41 трлн руб., что на 29% выше объемов аналогичного периода 2016 года (8,3 млн кредитов на 1,1 трлн руб.). И на этом фоне банки усиливают борьбу за качественных заемщиков.

Верные клиенты дороже

"Экономические трансформации последних лет заставили банки гораздо внимательнее относиться к кредитному риску, поэтому конкуренция за высококачественных заемщиков выросла во всех сегментах",— констатирует вице-президент, директор департамента управления рисками "Ренессанс Кредит" Григорий Шабашкевич.

Качественных заемщиков действительно мало, признают участники рынка. "Несмотря на относительное восстановление спроса, свободных качественных заемщиков стало меньше — кто-то допустил серьезную просрочку в 2014-2015 годах и теперь не является предпочтительным заемщиком для банков, кто-то по-прежнему очень осторожно настроен по отношению к перспективам экономики и не хочет брать на себя кредитные обязательства",— объясняет начальник управления развития кредитных продуктов ОТП-банка Роман Лобусев. Поэтому, на его взгляд, борьба за тех, кто выглядит надежным и готов к использованию кредитных средств, обостряется.

В этой ситуации большинство банков предпочитают делать ставку на уже сформированную базу клиентов как наиболее "благонадежную" категорию, а не на новых заемщиков "с улицы". "Переманить клиента из другого банка стало тяжелее — там его всегда ожидает лучшее предложение",— признает господин Лобусев. По его словам, тех же клиентов, которые не "прикреплены" ни к одному банку через зарплатный проект или иной продукт, становится все меньше — и это, безусловно, делает конкуренцию острее. При этом ценовые параметры и требования к заемщикам у всех банков примерно одинаковы, но существенное значение имеет скорость принятия решения по кредитной заявке, сервис и скорость оформления сделок, добавляют в банке "Уралсиб".

Какие кредиты в цене

Наиболее перспективный сегмент в рознице сейчас (за исключением ипотеки, которая не прекращала свой рост в 2015-2016 годах) — это кредитные карты и кредиты наличными, признают участники рынка. "Основной рост приходится на кредитные карты и кредиты наличными",— говорит директор по развитию программ кредитования Связь-банка Андрей Точеный, поясняя, что именно эти банковские продукты наиболее быстро реагируют на изменения рынка. "Причем речь идет о росте преимущественно не за счет новых клиентов, а за счет действующих заемщиков",— уточняет вице-президент СМП-банка Роман Цивинюк. По его словам, в сегменте кредитных карт это проявлялось в виде утилизации ранее одобренных лимитов — если раньше многие клиенты использовали лимиты лишь частично, то в этом году они стали использовать объем ранее одобренных средств полностью. Господин Цивинюк отмечает, что в потребительском кредитовании росли так называемые top-up-кредиты — увеличение суммы ранее выданных кредитов качественным заемщикам с хорошей платежной дисциплиной, чаще всего на более выгодных условиях.

В сегменте кредитных карт отмечен наиболее значительный рост объемов кредитования, свидетельствует и аналитика ОКБ. Количество выдач кредитных карт по итогам третьего квартала выросло на 14%, при этом объемы одобренных лимитов выросли на 36%. Всего за этот период банки выдали 2,31 млн карт с общим кредитным лимитом более 145,96 млрд руб., за аналогичный период прошлого года было выдано 2,02 млн карт с лимитом более 106,88 млрд руб.

Впрочем, в автокредитовании банки тоже видят большой потенциал. "В этом есть логика, так как автомобиль является наиболее материальным вложением средств после приобретения недвижимости, поэтому очевидно, что отложенный спрос конца 2014--начала 2015 года коснулся самых материальных планов",— указывает Роман Лобусев. Во втором квартале рост выдач автокредитов вырос на 46,7% по сравнению с аналогичным периодом 2016 года. При этом растут и сопутствующие этому сегменту показатели: во втором квартале количество зарегистрированных новых легковых автомобилей выросло по сравнению с аналогичным периодом прошлого года на 20%, а доля приобретенных в кредит авто — на 46,5%, увеличившись на 2,1 процентного пункта, уточняют в банках.

Чем банки мотивируют

Судя по статистике ЦБ, в этом году банки прошли пик ухудшения качества обслуживания розничных кредитов, уровень просрочки начал снижаться. По данным ЦБ, на 1 октября 2017 года доля просрочки в розничном кредитовании снизилась с 8,5% до 8,2%, что является минимумом с января 2015 года. Эта динамика стимулирует банки улучшать условия предоставления розничных займов, либерализуя ряд требований. "По сравнению с началом 2017 года улучшились некоторые условия получения кредитов в части требований к заемщику",— отмечает Ирина Баранова из "Уралсиба". В частности, если в начале 2017 года кредиты выдавались заемщикам в возрасте от 23 до 60 лет, то с середины года условия были изменены, теперь кредит могут получить заемщики от 21 до 65 лет (на момент погашения кредита). Также ослабляются требования к минимальному стажу на последнем месте работы с шести до трех месяцев и требования к пакету документов, предоставляемому для получения кредита. Если раньше необходимо было документальное подтверждение дохода и занятости заемщика, то сейчас, например, автокредит на сумму до 1,5 млн руб. заемщик может получить по двум документам — паспорту и второму документу, удостоверяющему личность (водительское удостоверение, военный билет и т. д.). "Безусловно, банки не хотят пропустить гребень волны с точки зрения возросшего спроса на кредитные продукты, поэтому они и ослабляют критерии, ужесточенные в 2015 году на фоне крайней неопределенности в экономике страны",— признает Роман Лобусев.

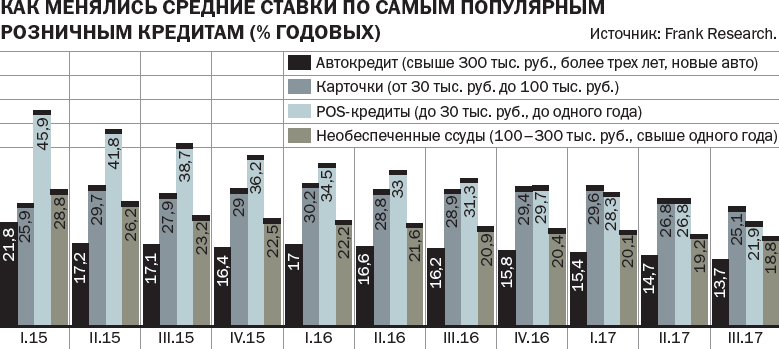

Улучшаются и ценовые условия, приближаясь к докризисным уровням. В первом квартале средние ставки по автокредитам на новые машины составляли 15,4% годовых, по потребительским ссудам — 20,7% годовых, по кредитным картам — 23-27% годовых, а по кредитам на товары в магазине (POS-кредиты) — 21-28% годовых. По итогам третьего квартала снижение составило в среднем 1-2 процентного пункта, но для отдельных категорий клиентов — более существенно. "Снижение ставки привлекает, как правило, более платежеспособных заемщиков, что сказывается на доступности кредитования на рынке, предложения банков выглядят более лояльными, доля положительных решений по кредитам растет",— резюмирует Андрей Точеный из Связь-банка.

Григорий Бабаджанян, директор по развитию розничного бизнеса Почта Банка:

— При выборе кредитной программы ключевым фактором зачастую является величина процентной ставки. Однако спектр вопросов, на которые клиенту необходимо обратить внимание до и во время заключения кредитного договора, гораздо шире. Прежде всего это касается бренда банка, его надежности и устойчивости. Также важна доступность отделений и банкоматов. После выдачи кредита этот фактор начинает играть не меньшую роль, чем процентная ставка, а удобство погашения кредита выходит на передний план. Решать возникающие при обслуживании кредита вопросы также удобнее, когда банк находится рядом, а дистанционные каналы работают качественно и без сбоев. Почта Банк учел эти факторы и предлагает клиентам выгодные финансовые решения в шаговой доступности от дома или работы.

Фото: Юрий Мартьянов, Коммерсантъ / купить фото

Если у клиента уже есть кредиты в других банках и они обслуживаются без просрочки платежей, он может воспользоваться рефинансированием. Оно позволяет объединить несколько кредитов в один с фиксированной датой платежа, снизить процентную ставку по действующим кредитам и размер ежемесячного платежа.

Перед подписанием кредитного договора клиенту необходимо взвесить свои доходы и расходы, чтобы понять, какую часть бюджета будут составлять платежи по кредиту. В идеале они не должны превышать половины ежемесячного дохода клиента. В противном случае выполнять кредитные обязательства ему будет сложно, что грозит отрицательной кредитной историей.

Среди других значимых факторов выбора кредитной программы можно выделить:

стоимость и необходимость подключения обязательных услуг. Многие банки предлагают кредиты, ставка по которым зависит от подключения услуги страхования. При отказе от нее стоимость кредита может значительно отличаться от изначально заявленной;

состав подключаемой к кредиту страховки и покрываемые ею риски. При наступлении непредвиденных обстоятельств страховка позволит не только погасить кредит, но и получить дополнительные денежные средства;

наличие дополнительных опций по кредиту, например кредитных каникул или пропуска платежа. Они позволят не испортить кредитную историю при возникновении временных сложностей с оплатой кредита;

наличие специальных предложений для зарплатных клиентов. Они могут распространяться на ставку или сумму кредита, что поможет сделать обслуживание кредита более удобным.

Дмитрий Лепетиков, начальник управления маркетинговой стратегии и исследований ВТБ 24:

— В российском банковском секторе наблюдается активный рост розничного кредитования. Причины три. Во-первых, устойчивый рост российской экономики. Во-вторых, доходы населения увеличились, а у людей со средним и высоким доходом этот рост заметно превысил инфляцию. В-третьих, процентные ставки по кредитам снижаются, что делает их доступнее. Многие клиенты планируют банковские кредиты для реализации накопившихся за последние два-три года целей.

Фото: ВТБ24

Потенциал роста кредитования далеко не исчерпан. По проникновению кредитных продуктов у жителей нашей страны еще большой потенциал по сравнению со многими странами Европы. Все из перечисленных выше факторов в 2018 году сохранятся или даже усилятся. Рост экономики, по нашим оценкам, будет выше, чем в текущем году. Низкая инфляция сохранится, и реальные доходы населения продолжат быть положительными. Динамика процентных ставок также позволяет рассчитывать на их дальнейшее снижение, которое, как мы предполагаем, будет поддерживаться Центральным банком, последовательно снижающим ключевую ставку. Можно рассчитывать на то, что снижение ставок по рублевым кредитам в течение следующего года составит не менее 1-1,5 процентного пункта.

Ситуация с накопленной задолженностью по России в целом остается достаточно комфортной. Доля выплат по банковским долгам, включая погашение "тела" кредита и оплату процентов, в среднем не превышает 20% от доходов, притом что в соответствии с мировой практикой комфортный уровень задолженности составляет 30-40%. Конечно, есть примеры и куда большей зависимости от кредитов. Однако для большинства из нас сохраняется возможность и дальше вкладывать в свое развитие, в улучшение текущих условий жизни, в том числе используя кредиты.