|

Как стать западным инвестором |

|

Прежде всего заметим, что возможность покупать акции иностранных компаний появилась у российских инвесторов давно. С середины 90-х наши инвестиционные компании стали предлагать приобрести акции западных корпораций. Правда, до кризиса эта услуга не пользовалась популярностью. Российские акции росли бурными темпами, и мало кто задумывался, что вместо "ЛУКойла" или РАО "ЕЭС России" можно купить акции Texaco или General Electric.

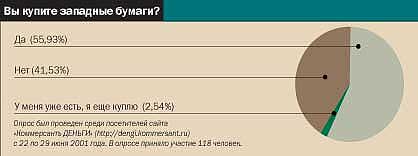

Однако после кризиса в Россию потянулись представители западных брокеров, предлагавшие услуги доступа на иностранные фондовые рынки. И на фоне роста NASDAQ у них начало расти число клиентов. По разным оценкам, за 1999-2000 годы число россиян, пожелавших приобрести иностранные акции, увеличилось в три-пять раз. Сегодня купить акции иностранных корпораций можно фактически через любую инвестиционную компанию. Но сделать это можно, лишь используя "серые" схемы (см. график). По сути они противоречат российским законам, запрещающим нелегальный вывоз капитала, однако юридически построены так, что не придерешься. Поэтому и громких расследований в отношении людей, проводивших такие операции, не было. И власти решили узаконить то, что нельзя запретить.

5 июня президент России Владимир Путин подписал закон, позволяющий россиянам без уведомления ЦБ инвестировать в ценные бумаги иностранных эмитентов до $75 тыс. в год. Ровно через месяц после подписания закон вступает в силу. Но это еще не значит, что уже на днях вы без всяких проблем сможете обратиться в банк и легально купить бумаги Coca-Cola или Walt Disney.

Для того чтобы работать на западном рынке через российские банки, необходим ряд инструкций и подзаконных актов. Согласно статье 2 нового закона, их должен подготовить ЦБ — в частности, определить уполномоченные банки, через которые можно будет покупать и продавать иностранные акции. Причем отчетность этих банков должна соответствовать западным стандартам. Кроме того, необходимо определить механизм приобретения и статус приобретателя (в законе идет речь о покупке прав на бумаги иностранных эмитентов).

Пока что все опрошенные "Деньгами" банки никаких указаний от ЦБ РФ не получали. По словам зампреда правления банка "Центрокредит" Кирилла Шершуна, российские банки ждали, что хотя бы часть документов появится "уже на этой неделе, но этого не произошло". Вероятно, Банк России намерен точно следовать новому закону и воспользоваться двухмесячным сроком для разработки соответствующих инструкций и предписаний. Поэтому пока работать на западном рынке можно, лишь используя старые "серые" схемы.

На сегодняшний день объем клиентских портфелей физических лиц, оперирующих на иностранных торговых площадках через российских посредников, по оценкам, составляет $40-50 млн. Это очень незначительные средства, если учесть, что ежедневные обороты только в фондовой секции ММВБ превышают эту сумму вдвое.

Тем не менее рынок имеет устойчивую структуру и свои особенности. Игроки традиционно делятся на консервативных инвесторов и спекулянтов.

Консерваторы предпочитают вкладывать свои средства в облигации развитых стран, в первую очередь в ценные бумаги правительства США (хотя, конечно, играют россияне и на рынке английских, французских и немецких бондов). Облигации казначейства США (US Treasuries) с погашением в 2031 году дают своим держателям доходность чуть меньше 6% годовых. Учитывая, что ставки валютных депозитов российских банков доходят до 6-10%, вложения в американские облигации не выглядят слишком выгодными.

По мнению начальника департамента по работе с клиентами Гута-банка Мечислава Шешеловского, "те, кто инвестируют деньги в эти облигации, просто не доверяют российским банкам. В их памяти еще свежи воспоминания о событиях 1998 года, и они ищут более надежные инвестиционные объекты".

У спекулянтов на западных рынках гораздо больше возможностей. Во-первых, те же долговые бумаги. Тут явно лидируют евробонды двух латиноамериканских стран — Аргентины и Бразилии. Аргентинские бонды с плавающей процентной ставкой (Floating Rate Bonds, FRB) с погашением в 2005 году котируются на рынке с доходностью 15,8% годовых, а бразильские С-bonds — 13,5%. Правда, вход на этот рынок достаточно дорог.

Стандартный лот составляет 1 млн облигаций по номиналу, а у большинства бумаг номинал превышает $1. На таком рынке присутствуют лишь крупные игроки, а простым гражданам, даже инвестируя $75 тыс., придется ждать, пока банк сформирует пакет заявок, так как за нестандартный лот нужно платить премию и повышенную комиссию, что увеличивает издержки и сводит прибыль практически к нулю. Играя же с крупными суммами в десятки миллионов долларов, можно, не дожидаясь погашения, получить доход примерно 40% годовых.

На рынке акций тоже есть консерваторы и спекулянты. Первые для вложений предпочитают акции крупных компаний, входящих в индексы Standard & Poor`s и Dow Jones. Впрочем, в последний год динамика мировых рынков позволяет в лучшем случае не потерять вложенные средства. Гораздо выгоднее попробовать свои силы на краткосрочных внутридневных спекуляциях.

Помимо стандартных брокеров в России работают несколько компаний, предлагающих максимально упрощенный доступ на западные фондовые рынки. Используя новейшие компьютерные и интернет-технологии, они предлагают прямой доступ на американский рынок. Пользуясь этой услугой, инвестор может видеть не только цену спроса и предложения на определенную бумагу, но и котировки всех участников рынка с их заказами на продажу и покупку. Это повышает информированность трейдера и делает более обоснованными его действия на рынке. На основе материалов западных аналитиков представители этих компаний утверждают, что такие операции на рынке могут принести более высокий доход, поскольку их смысл не в долгосрочных вложениях, а в попытке сыграть на колебаниях цены акций в течение одной торговой сессии.

Но нельзя забывать и о том, что такая игра таит в себе немалый риск, причем связан он не только с неожиданными изменениями котировок. Так, вышеупомянутые компании в нашей стране имеют статус консультантов, которые не несут ответственности за средства клиента: она ложится на западного партнера. А так как россияне всегда действуют от имени офшорной компании, защита их интересов на Западе затруднена.

Кроме того, правила игры на западном фондовом рынке, несмотря на его высокую ликвидность и прозрачность для российского инвестора, трудны для начинающего. О чем, кстати, говорят брокеры крупных российских инвестиционных компаний, многие из которых имеют опыт работы и в нашей стране, и за рубежом. В то же время российский рынок под влиянием улучшения макроэкономических показателей и наметившегося перетока средств с развитых рынков начинает уверенными темпами идти вверх. А играть на нем гораздо легче — хотя бы из-за отсутствия языкового барьера. В этой ситуации вложения в российские бумаги куда выгоднее, да и безопаснее, чем в иностранные.

СЕВАСТЬЯН КОЗИЦЫН

|

|