Рост цен на нефть уже в меньшей степени определяет динамику курса акций нефтяных компаний. Более важным становится то, насколько эффективно компании распоряжаются своими рекордными доходами.

Вечная конъюнктура

Нефтяные цены продолжают бить рекорды. Аналитики всерьез говорят о том, что миру следует готовиться к стоимости более $100 за баррель. Для российских нефтяных компаний это как дополнительное масло в кашу. Самые пессимистичные прогнозы повышения цен не помешают котировкам их акций, так как инвесторы учли риски коррекции цен еще несколько месяцев назад. Остается только ждать, когда эти риски будут реализованы. Так или иначе, сейчас компании демонстрируют впечатляющие финансовые результаты.

Нефтяная компания ЛУКОЙЛ во втором квартале 2007 года показала рост выручки на 28% по сравнению с предыдущим годом — до $22,2 млрд. Показатель EBITDA увеличился на 65% в годовом выражении и на 11% по сравнению с первым кварталом 2007 года (тогда как выручка по сравнению с первым кварталом выросла всего на 1%). Безусловно, решающую роль в улучшении финансовых показателей сыграли высокие цены на нефть. Негативные факторы — укрепление рубля и повышение тарифов на транспортировку нефти. Кроме того, вслед за ценами на нефть растет и налогообложение нефтяных компаний. Это скорее "догоняющие" факторы.

Растущие доходы позволяют компании проводить активную инвестиционную политику. В частности, ЛУКОЙЛ предполагает до 2016 года направить на инвестиции более $76 млрд. Как ожидают в компании, столь массированные вложения позволят довести годовую добычу до 130 млн тонн.

Вместе с тем капиталовложения ЛУКОЙЛа уже сейчас превышают $10 на баррель, при том что компания является одной из самых обеспеченных запасами углеводородов в России — более 20 млрд баррелей нефтяного эквивалента. Поэтому бурная инвестиционная деятельность нефтяного гиганта вызывает у аналитиков опасения относительно сохранения финансовых коэффициентов в приличных пределах в случае изменения ценовой конъюнктуры. Тем более что заметную часть инвестиций ЛУКОЙЛ осуществляет за рубежом, в частности в Латинской Америке, Африке, а также на Ближнем Востоке, где уровень защиты инвестиций достаточно низкий.

Так или иначе, акции нефтянки остаются в большей мере краткосрочным инструментом, реагируя на новые финансовые рекорды, а также перспективные инвестиции компаний. Однако в среднесрочной перспективе сохраняется угроза коррекции котировок нефти и, как видно на примере ЛУКОЙЛа, угроза потери инвестиций в нестабильных регионах. Кроме того, мешает расти и неустойчивое состояние российского фондового рынка в целом.

Отметим, что для поддержки курса своих акций компании все чаще применяют практику их выкупа на открытом рынке. Это позволяет хоть как-то поддерживать капитализацию, а также инвестировать полученные от продажи нефти доходы. По последним данным, ЛУКОЙЛ за первое полугодие текущего года приобрел своих акций на $528 млн, тогда как за весь прошлый год — на $782 млн.

Брачный контракт

Осложнение отношений западных корпораций с политическими режимами развивающихся стран приводит к тому, что российские компании начинают играть роль посредника между ними, становятся проводниками интересов глобальных энергетических концернов на этих рынках, в связи с чем упомянутые выше риски, возможно, в ближайшие годы уменьшатся.

На прошлой неделе прошел российско-венесуэльский деловой форум, где обсуждались перспективы российских нефтяных компаний на венесуэльском рынке. Этот вопрос стал актуальным после разрыва отношений Венесуэлы с большинством западных нефтяных компаний в 2006 году. Среди тех, кто готовится занять их место, упоминаются ЛУКОЙЛ и ТНК-ВР.

Российские компании будут инвестировать на достаточно непривычных для них условиях, а именно через совместные предприятия с государственной нефтяной компанией PdVSA. При этом доля российского партнера (как и любого другого иностранного) не может превышать 40%. ЛУКОЙЛу для соблюдения обновленного венесуэльского законодательства уже пришлось снизить свою долю в ранее созданном СП. Однако акционерные потери, как ожидается, с лихвой компенсирует режим благоприятствования для российских компаний, что повышает их привлекательность для западных игроков, которые не могут разрабатывать богатые венесуэльские месторождения самостоятельно. Поэтому логично, что в пионерах освоения Венесуэлы числятся ЛУКОЙЛ, в капитале которого участвует ConocoPhillips, и ТНК-ВР с ее акционером ВР.

Для ТНК-ВР этот заграничный вояж как нельзя более кстати. Во-первых, это одна из немногих российских компаний, которые не имеют иностранных активов и полностью зависят от ситуации на российских внутреннем и экспортном рынках. Во-вторых, после выхода из Ковыктинского проекта компания выглядит в глазах инвесторов не слишком удачливым игроком. Кроме того, акционеры компании до сих пор не слишком заботились о ликвидности акций и повышении капитализации — акции ТНК-ВР до сих пор торгуются в RTS board.

Вместе с тем аналитики обсуждают возможность изменения структуры собственности в компании, что может дать импульс росту ее стоимости. В отличие от ЛУКОЙЛа ТНК-ВР не осуществляет избыточных инвестиций в ресурсную базу, что позволяет ей получать более привлекательные финансовые показатели в краткосрочном периоде.

С другой стороны, одним из потенциальных акционеров компании называют одну из государственных нефтегазовых структур. Не исключено, что вовлечение ТНК-ВР в квазигосударственные проекты в Венесуэле может стать началом входа в компанию именно этой группы потенциальных акционеров. При таком сценарии компания вряд ли сильно изменит свое отношение к миноритарным акционерам.

Трафик нестабильности

На фоне все прибывающих нефтяных доходов в России сохраняется неопределенность относительно политического будущего страны. Это существенным образом обеспечивает рост потребительского трафика для информационных компаний. Большое значение имеет здесь и возобновившаяся дискуссия о пределах роста доходов российских граждан. Все чаще говорят о том, что зарплаты уже не соответствуют производительности труда и если не завтра, то послезавтра начнут снижаться. Но пока условия, во многом созданные действиями властей, крайне благоприятны для роста информационного бизнеса.

Крупнейшие игроки, зарабатывающие на продаже рекламы и контента, оказываются в особенно выигрышном положении. Во-первых, перед выборами ожидается увеличение зрительской аудитории вне федеральных ТВ-каналов. Во-вторых, и без притока аудитории СМИ получат серьезные доходы от политических кампаний. В-третьих, рост стоимости рекламы на центральных ТВ-каналах будет подталкивать вверх расценки и на альтернативных рекламных площадках. Никаких дополнительных затрат при этом от медиакомпаний не потребуется. Поэтому у многих из них появится возможность хотя бы в краткосрочной перспективе поправить свое финансовое положение, увеличив отрыв доходов от плохо управляемых расходов.

Отчетные данные медиакомпаний во многом подтверждают эти прогнозы. В прошедшую среду рынок ждал публикации финансовых результатов "Рамблера" за первое полугодие 2007 года по МСФО. Предварительные оценки показывали, что выручка должна увеличиться более чем на 40%, превысив $20 млн. Но с еще большим нетерпением аналитики ожидали данные по рентабельности, так как по итогам 2006 года этот показатель явно хромал: операционная прибыль составила всего $100 тыс.

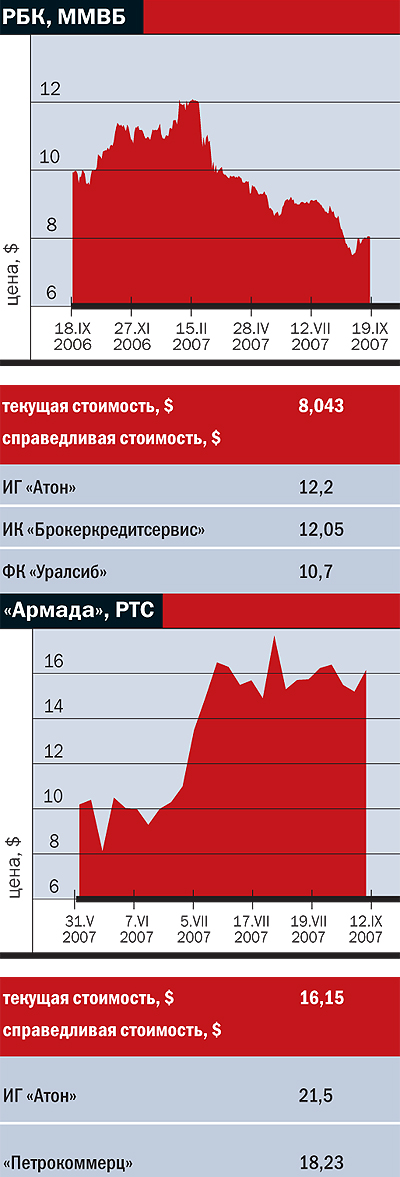

Несколькими днями раньше появились неаудированные финансовые данные крупного игрока медиарынка — "Росбизнесконсалтинга", согласно которым выручка компании выросла на 69% в сравнении с первым полугодием 2006 года, достигнув $76,9 млн. Основную часть выручки компании по-прежнему формирует сегмент медиауслуг, заработавший на продаже интернет-рекламы $43,2 млн. На втором месте по объемам доходов телевизионное подразделение РБК, заработавшее $17,9 млн. По данным КОМКОН, недельная аудитория РБК-ТВ в мае 2007 года составляла 7,6 млн человек, что на 44% больше, чем в мае 2006-го. Однако рост доходов за первое полугодие относительно аналогичного периода прошлого года оказался более скромным — всего 14%. По информации компании, медленный рост доходов обусловлен тем, что рекламодатели перенесли часть бюджетов на второе полугодие. Впрочем, многие из клиентов компании — финансовые структуры, которые в условиях сохраняющейся неопределенности на финансовых рынках (как внешних, так и внутреннем) могут и не реализовать свои медийные планы.

РБК для расширения аудитории планирует начать выпуск локальных версий программ, включая местные новости в свою эфирную сетку. Первая локальная версия РБК-ТВ будет запущена в сентябре в Петербурге. Однако очевидно, что целевая аудитория, воспринимающая экономический контент (тем более в ТВ-формате), уже в значительной степени охвачена, и региональная сетка даст не слишком большой приток зрителей по сравнению с нововведениями в предыдущие годы. Соответственно, непонятно, насколько будет хорош баланс между расходами на создание региональной сетки и размером ожидаемых доходов.

Помимо телепроекта РБК активно действует на рынке печатных СМИ, запустил летом печатную версию сайта autonews.ru. Рост доходов в этой сфере оценивается в 20% — до $15,8 млн, что заметно уступает показателям традиционных для РБК секторов. При этом значительная часть выручки на рынке печатных СМИ была получена от глянцевых изданий холдинга Edis Press, приобретенных РБК в 2007 году, а не от собственных проектов (ежедневная газета и ежемесячный журнал).

В целом по итогам текущего года компания ожидает выручку на уровне $166-180 млн, а показатель EBITDA — $55-62 млн. Промежуточные данные по EBITDA компания осмотрительно не оглашает.

Ввиду указанных причин очевидно, что вероятность достижения прогнозируемых показателей выручки очень высока, равно как и сохранение приемлемых показателей рентабельности бизнеса. Это делает компанию привлекательной для инвестиций в краткосрочном периоде, несмотря на то что отдельные аналитики считают компанию переоцененной. В дальнейшем, когда упомянутые выше факторы потеряют свою значимость, расходы компании могут начать расти опережающими темпами, что заставит инвесторов усомниться в адекватности инвестиций.

Также отметим, что выделение ИТ-подразделения РБК в самостоятельную компанию "Армада" многими аналитиками рассматривалось как фактор риска для акций РБК ввиду того, что сделка была весьма непрозрачна и долго было неясно, какие именно активы перейдут в "дочку". Однако выбранная стратегия, по-видимому, оправдывает себя. Первые крупные сделки "Армады" без материнского покровительства вызывают положительные отзывы экспертов. В частности, приобретение 55% компании "Союзинформ" в середине сентября дало основание аналитикам "Атона" повысить оценку капитализации "Армады" сразу на 26%. По их мнению, сделка объемом более $12 млн приведет к увеличению акционерной стоимости "Армады". Эта покупка позволит компании увеличить выручку почти на 20%, при том что стоимость приобретения оказалась в несколько раз ниже по коэффициенту P/E по сравнению с другими компаниями отрасли (5 против 24 у самой "Армады"). Таким образом, это увеличит рентабельность бизнеса "Армады", а также позволит ей выйти в новые ниши в своем секторе (в частности, рынок ИТ-аутсорсинга).

МИХАИЛ СМИРНОВ

РБК, ММВБ

текущая стоимость, $ 8,043

справедливая стоимость, $

ИГ "Атон" 12,2

ИК "Брокеркредитсервис" 12,05

ФК "Уралсиб" 10,7

"Армада", РТС

текущая стоимость, $ 16,15

справедливая стоимость, $

ИГ "Атон" 21,5

"Петрокоммерц" 18,23

ЛУКОЙЛ, ММВБ

текущая стоимость, $ 79,192

справедливая стоимость, $

UBS 111

Банк "Зенит" 94

ИГ "Атон" 88,8

ТНК-ВР, РТС

текущая стоимость, $ 2

справедливая стоимость, $

ФК "Уралсиб" 2,5

Банк Москвы 2,23

Альфа-банк 1,5