Беспокойное хозяйство

От чего стоит застраховать загородный дом

Пандемия COVID-19, развитие удаленного формата работы и рост цен на квартиры стали факторами, простимулировавшими устойчивый интерес россиян к загородной недвижимости. Спрос на дома за городом в 2020–2021 годах, по оценкам ЦИАН и «Авито Недвижимости», увеличивался на 30–50% год к году. Инвестиции в комфорт, тишину и автономность логично повысили спрос на страховую защиту таких активов. Однако, несмотря на рост премий и развитие продуктовой линейки страховщиков, массового и стабильного спроса на страхование загородного жилья по-прежнему не наблюдается. Интерес владельцев домов остается в большей степени реактивным, нежели осознанным и системным.

Фото: Майя Жинкина, Коммерсантъ

Фото: Майя Жинкина, Коммерсантъ

Пока гром не грянет

Рынок добровольного страхования загородной недвижимости в России развивается неравномерно и по-прежнему остается в значительной степени реактивным. Как отмечают в компании «Зетта Страхование», интерес граждан к таким полисам проявляется, как правило, в ответ на конкретные внешние события: резонансные происшествия в отдельных регионах, корректировки в программах господдержки или очередной виток макроэкономической нестабильности. Сформировать устойчивый потребительский спрос пока не удается.

Так, за последние пять лет только 2022 год существенно выбивается из общей динамики. Тогда россияне заключили 13,8 млн договоров добровольного страхования строений — это на 23% больше, чем в 2021 и 2023 годах. В период с 2020 по 2024 год количество заключаемых договоров стабильно держится в диапазоне 11,8–12 млн в год. «Поисковый интерес к страхованию загородных домов также стагнирует на протяжении последних пяти лет. Ситуативные всплески не создают долгосрочный устойчивый органический тренд для всего рынка»,— сетуют страховщики. Это указывает на то, что рынок все еще находится в стадии формирования — с низкой вовлеченностью и ограниченным уровнем осознанности со стороны конечного потребителя.

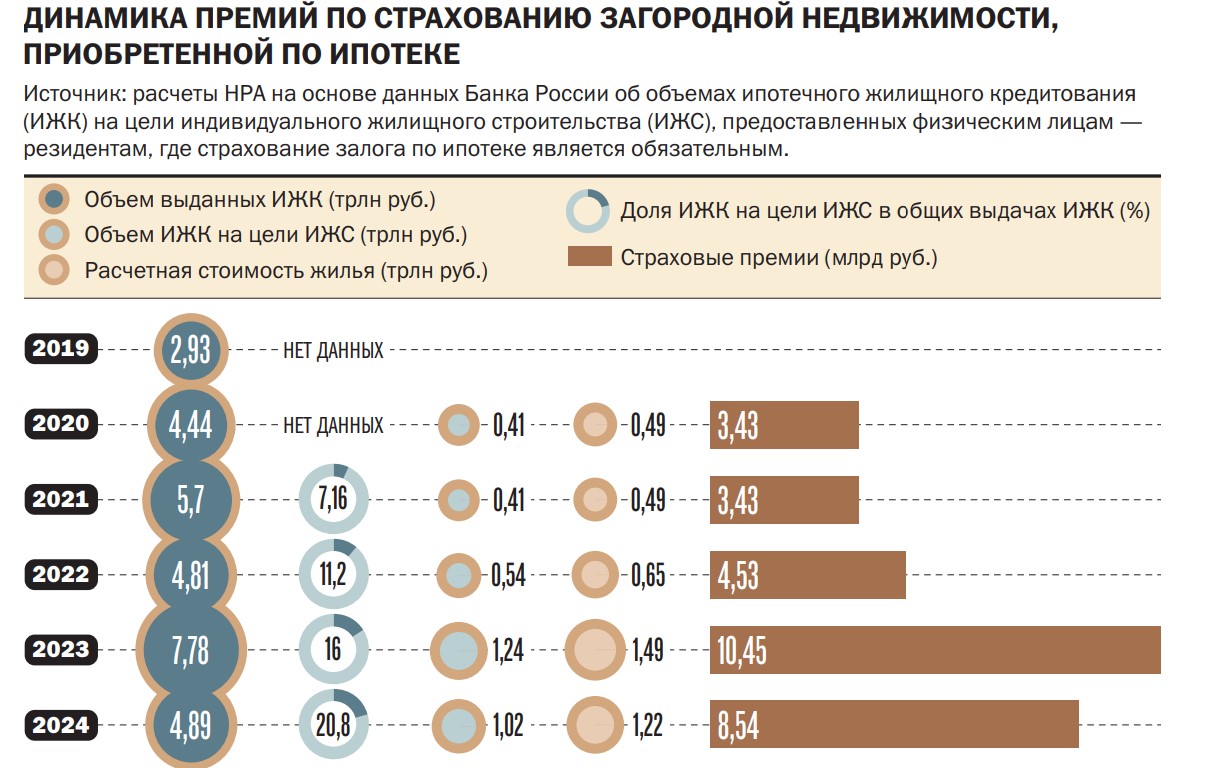

Премии страховщиков растут с заметной регулярностью. Основные драйверы роста — удорожание объектов страхования, повышение цен на строительные материалы, а также расширение списка покрываемых рисков. По расчетам рейтингового агентства НРА на основе опросов страховщиков, средний годовой прирост премий по страхованию загородной недвижимости с 2019 по 2024 год составил 12,7%. Совокупный прирост за пятилетку оценивается на уровне 75,6%. По итогам 2024 года общий объем премий в этом сегменте достиг 9,47 млрд руб., тогда как в 2019 году достигал 5,39 млрд руб. Причем существенную долю составляют полисы, оформленные на недвижимость, приобретенную в ипотеку: 8,54 млрд руб. в 2024 году против 3,43 млрд в 2021 году.

По словам старшего директора рейтингов финансовых институтов рейтинговой службы НРА Айназ Хайруллиной, доля загородной недвижимости в общем объеме добровольного имущественного страхования граждан (исключая транспорт, грузы и агрообъекты) остается в пределах 5–10%.

На региональном уровне наибольшую активность демонстрируют Центральный, Приволжский и Южный федеральные округа. Согласно аналитике по ипотечному кредитованию на цели индивидуального жилищного строительства, в числе лидеров — Московская область, Республика Башкортостан, Краснодарский край, Республика Татарстан и Москва. Если в столичном регионе выбор в пользу страхования чаще обусловлен формальным отношением к управлению рисками, то в других субъектах ключевым фактором выступают реальные природно-климатические опасности: регулярные паводки, наводнения, лесные пожары и другие угрозы, которые делают страховую защиту не просто желательной, а практически необходимой.

Дома — отдельно, дачи — отдельно

Под загородной недвижимостью в страховой практике понимается не только дачный дом, но и любой малоэтажный жилой объект, в том числе расположенный в пределах городской черты, поясняет руководитель дирекции имущественного страхования СК МАКС Александр Агапов. Принципиальное отличие от страхования городской квартиры заключается в характере объекта: в полис включаются фундамент, кровля и инженерные системы, что делает подход к оценке рисков и тарификации более объемным.

На рынке уже сформировалась отдельная продуктовая линейка, ориентированная именно на владельцев загородного жилья. Крупнейшие страховщики предлагают как готовые коробочные решения, так и кастомизированные полисы, позволяющие гибко просчитать страховое покрытие. «Индивидуальные строения значительно отличаются от квартир в части условий страхования, в связи с чем отдельный продукт просто необходим. Вдобавок это понятнее клиентам»,— объясняет старший управляющий продуктом департамента розничного страхования «РЕСО-Гарантия» Павел Зингаревич.

Базовый полис, как правило, покрывает конструктивные элементы основного дома, внутреннюю отделку, инженерные коммуникации, а также движимое имущество. Дополнительно можно включить в покрытие другие постройки на участке — гаражи, бани, хозблоки, заборы и даже малые архитектурные формы. Существует возможность застраховать домашнюю утварь и мебель, включая уличные предметы вроде грилей или садовых качелей. В более широких пакетах предлагается защита прав собственности на участок, плодородный слой почвы и даже страхование рисков в период строительства.

«Страхование строящихся объектов также возможно. Как правило, предлагаются программы страхования строительно-монтажных рисков, хотя существуют и уникальные программы, позволяющие застраховать непосредственно строящийся дом»,— уточняет директор департамента андеррайтинга розничного страхования компании «Ренессанс Страхование» Артем Искра.

Набор рисков, от которых защищает подобный полис, варьируется от классических — пожара, удара молнии, взрыва, противоправных действий, стихийных бедствий и затоплений — до расширенных. В число дополнительных опций страхованию подлежат бой стекол, повреждение техники, ущерб от арендаторов, террористические акты (включая защиту от БПЛА), а также нарушение норм пожарной безопасности.

Цена спокойствия

Формирование цены страхового полиса на загородную недвижимость зависит от целого ряда факторов, включая тип строительных материалов, инженерную инфраструктуру и степень автоматизации дома. Ключевыми переменными при расчете тарифа выступают пожаростойкость конструкции, наличие камина или печи, охранная система, сезонность проживания и франшиза.

Для несгораемых объектов (например, кирпичных домов) ставка тарифа находится в диапазоне 0,25–0,3% от оценочной стоимости недвижимости. Смешанные конструкции страхуются по ставке 0,4–0,5%, деревянные — до 0,6–0,8%. Для элитных домов из капитальных материалов тариф может начинаться с 0,2%, указывают в «Ренессанс Страховании». Например, страховка на деревянную дачу стоимостью 2 млн руб. обойдется примерно в 12 тыс. руб. в год, а на кирпичный коттедж за 8 млн — в 20–25 тыс. руб.

На финальную цену полиса также влияет ряд важных деталей: наличие сигнализации с выводом на пульт и круглосуточной охраны, проживание в доме на постоянной основе, а не только в сезон. «Для недвижимости, сданной в аренду, цена полиса будет примерно на 20% выше»,— отмечает Артем Искра.

Экономии можно добиться несколькими способами. Применение франшизы снижает премию на 5–10%, охранная сигнализация дает аналогичную скидку. Более существенное снижение (до 30%) обеспечит переход с коробочного решения к индивидуальному полису с детальным описанием объекта и встроенными системами безопасности, включая «умный дом». Однако и тут нужно быть внимательным: по словам Айназ Хайруллиной, «умные» технологии в домах позволяют снизить вероятность классических рисков, например пожаров или затоплений, но при этом вводят новые угрозы: киберриски, связанные с отказами или взломом управляющих систем. Сэкономить на страховке — на 20–30% — можно и за счет ограничения рисков, включив в покрытие только огневые риски: пожар, удар молнии, взрыв.

Впрочем, стоит учитывать, что застраховать можно далеко не любой загородный дом. В частности, страховая компания не оформит полис на ветхие, аварийные или недостроенные дома. «Речь идет о домах без крыши, окон, стен — такие объекты обладают высокой убыточностью и не принимаются к страхованию»,— поясняет старший управляющий продуктом департамента розничного страхования «РЕСО-Гарантии» Павел Зингаревич. В зону отказов также попадают дешевые садовые домики, особенно в случаях, когда страховая сумма приближается к символической.

Еще один важный момент — подтверждение прав собственности. Если при оформлении договора страховщик может не требовать документы на дом, для получения возмещения они понадобятся. Исключение — садоводческие книжки, которые все чаще признаются достаточным основанием при страховании.

От чего страхуют

Минимальная сумма при страховании загородного дома, как правило, начинается от 1 млн руб. Наиболее частым страховым событием в этом сегменте, по данным страховщиков, остается пожар. Следом по частоте идут заливы. На третьем месте — последствия стихийных бедствий. При этом у каждого риска есть своя сезонная специфика. Так, в зимний период — когда загородные дома чаще пустуют — растет число случаев, связанных с противоправными действиями: взломами, кражами, актами вандализма. А основной пик пожаров приходится на весну и лето — в период активного использования дач. Причины возгораний чаще всего банальны: аварии в электросети или неправильная эксплуатация печного отопления.

Отдельную угрозу представляют крупные природные катастрофы: ураганы и паводки — когда повреждения затрагивают сразу множество объектов. «Загородная недвижимость отличается от городских квартир, в частности, по наиболее частым страховым событиям. Если в квартирах самое распространенное страховое событие — частичное повреждение в результате залива, то в загородных строениях это огневые риски (пожар) и опасные природные явления (ураганы, наводнения и т. п.)»,— говорят в компании «Зетта Страхование».

Исследование клиентской базы «Ренессанс Страхования» за 2024 год показывает: самыми аварийными месяцами стали апрель (17,5% всех заявленных убытков), январь (12,9%), март (8,9%) и май (8,2%). «Период отсутствия хозяев, как правило, воспринимается как более опасный с точки зрения владельцев домов. Перед зимним сезоном и консервацией на время отсутствия хозяев рост спроса на страхование загородных домов составляет примерно 30–40% к среднемесячному. Основная причина — зимой возрастает риск краж домашнего имущества и повреждения домов вандалами, владельцы хорошо понимают эти риски»,— отмечает Артем Искра.

В отличие от квартирной недвижимости, где ориентиром чаще служит рыночная стоимость, страхование дачи или загородного дома базируется на восстановительной стоимости. Это объясняется тем, что рыночная оценка может сильно зависеть от цены земельного участка, тогда как при страховом возмещении учитываются исключительно затраты на воссоздание объекта. Расчет суммы осуществляется по калькулятору, в котором учитываются тип постройки, этажность, примененные материалы, инженерные системы. В большинстве случаев достаточно фото- или видеоматериалов, предоставленных клиентом, однако для элитного жилья страховщики предпочитают направлять профессионального оценщика.

Все чаще для оформления и осмотра используются мобильные приложения: клиент самостоятельно загружает изображения и сопроводительные документы, без визита сотрудника. Также некоторые страховщики используют общедоступные интернет-ресурсы для отслеживания паводков, определения высоты нахождения объекта относительно водоемов (для объектов вблизи воды), поясняют в «Совкомбанк Страховании».

Перспективы рынка

Рынок страхования загородной недвижимости в России в ближайшие годы будет расти, но умеренно, считают эксперты. Одним из драйверов называют удаленку: все больше россиян перебираются жить за город, где вопрос защиты имущества встает острее. Свою роль играет и постепенное повышение финансовой грамотности — интерес к страхованию все чаще продиктован не тревогой, а расчетом: дешевле застраховать, чем строить заново.

По оценкам НРА, к концу 2025 года объем страховых премий по загородной недвижимости может достичь 10–14 млрд руб.

При благоприятном сценарии к 2030 году проникновение этого вида страхования увеличится с нынешних 20–25% до 30–40%. Для сравнения: в странах ЕС и США уровень страхового охвата в аналогичном сегменте давно находится в диапазоне 70–90%.

У страховых компаний растут амбиции. В планах — запуск новых цифровых решений, рассчитанных на владельцев домов в сельской местности: полисы, покрывающие, например, риски для теплиц или урожая. Однако пока технологии буксуют. В глубинке доступ к интернету ограничен, а логистика зачастую мешает полноценному обслуживанию.

Страховщики уверены, что климатическая турбулентность, расширение загородной застройки и расширение финансовой грамотности на финансовую защиту дают основания считать, что рынок еще далеко не достиг потолка.