Бумаги не для слабонервных

Какой динамики ожидать от рынков акций во втором полугодии

В первые пять месяцев этого года рынки акций — как российский, так и мировой — не особо радовали инвесторов. Во втором полугодии ситуация может измениться, полагают финансовые аналитики, но вложения в акции будут оставаться весьма рискованными из-за высокой волатильности рынков.

Фото: Brendan McDermid / Reuters

Фото: Brendan McDermid / Reuters

Российский рынок

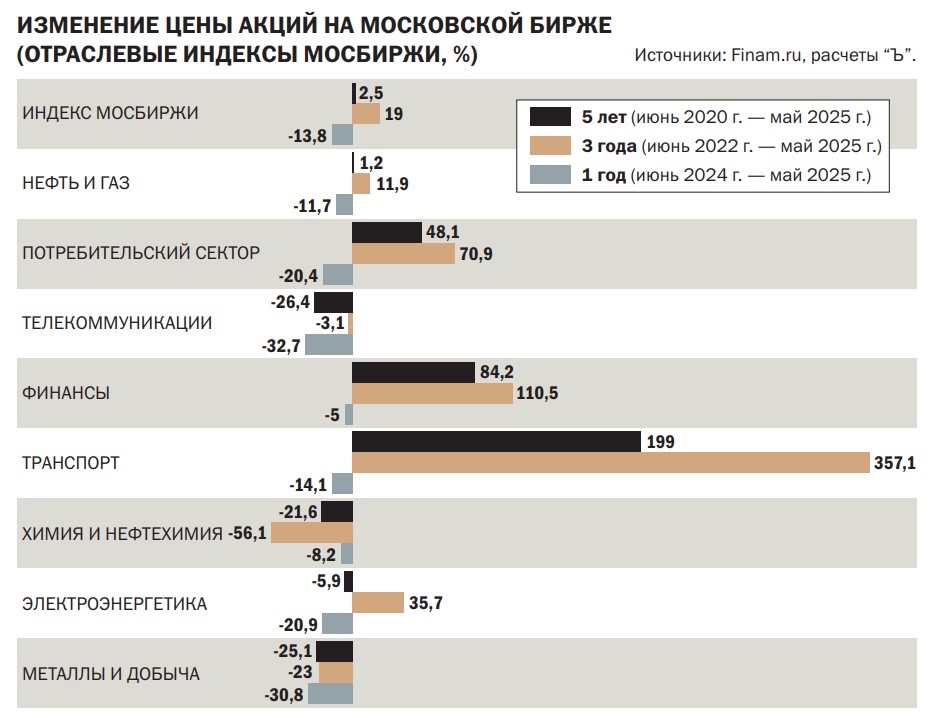

С января по июнь 2025 года индекс Мосбиржи потерял 2,2%, опустившись с 2893 до 2829 пунктов. Вместе с тем на перспективы второго полугодия аналитики смотрят с умеренным оптимизмом. Надежды на рост рынка большинство экспертов связывают со смягчением денежно-кредитной политики (ДКП) Банка России и деэскалацией конфликта на Украине.

«Со стратегической точки зрения в начале года перспектива российского рынка акций зависела от двух факторов: смягчения ДКП и окончания СВО»,— говорит руководитель отдела инвестиционного консультирования «Солид Брокер» Никита Бобровский. В этом плане, по его мнению, ситуация не поменялась, рынки по-прежнему продолжают ждать позитива в геополитике и снижения ключевой ставки ЦБ, и, вполне возможно, эти процессы будут идти почти одновременно. Он отмечает, что к этим факторам добавились торговые войны: они неизбежно влияют на темпы роста мировой экономики, а значит, и на спрос на российский сырьевой экспорт. «Точно можно сказать, что текущая ключевая ставка ЦБ — не навсегда, рынки готовы к смягчению ДКП и закладывают это в текущих ценах, по остальным факторам сказать сложнее»,— говорит эксперт.

6 июня совет директоров Банка России принял решение о снижении ключевой ставки ЦБ с 21% до 20% годовых. В дальнейшем она продолжит снижаться, уверен аналитик «Цифра брокер» Иван Ефанов. Доходности консервативных инструментов постепенно снижаются, а это, по его мнению, формирует почву для постепенного перетока части средств из депозитов и фондов денежного рынка на фондовый рынок. «Есть признаки замедления кредитования и инфляции, что может привести к снижению ставки ЦБ и, конечно, приведет к переоценке рынка акций»,— отмечает инвестиционный консультант ФГ «Финам» Сергей Давыдов.

«С точки зрения геополитики существует большая неопределенность, однако понятно, что позитивные шаги в сторону решения украинского кризиса наполнят оптимизмом российский рынок акций, тогда как если не оправдаются надежды на улучшение ситуации, то это может оказать давление на рынок»,— говорит старший аналитик «БКС Мир инвестиций» Юлия Голдина. Она также ожидает близкого начала цикла снижения ключевой ставки ЦБ.

Старший стратег по рынку акций SberCIB Investment Research Андрей Крылов ожидает роста индекса Мосбиржи до 3400–3600 пунктов к концу 2025 года на фоне снижения ключевой ставки, постепенного ослабления курса рубля и снижения геополитической премии. Базовый сценарий SberCIB предполагает снижение к концу года ключевой ставки до 17%, а доходности 5–10-летних ОФЗ — до 13%. При этом аналитики компании считают, что курс рубля опустится к концу года до 95 руб./$. «Считаем, что до конца 2025 года есть все шансы как минимум обновить максимумы 2024 года (3500 пунктов.— "Деньги")»,— говорит Иван Ефанов, добавляя, что рынок остро реагирует на новостной фон и может оставаться волатильным в летний период.

Сергей Давыдов ожидает, что на конец 2025 года индекс Мосбиржи будет находиться в диапазоне 3600–3800 пунктов. По его мнению, основным драйвером для российского рынка акций в ближайшей перспективе останутся дивиденды с ожидаемой доходностью около 11% на горизонте 12 месяцев. «Это делает рынок привлекательным для инвесторов, ориентированных на получение стабильного дохода»,— говорит Сергей Давыдов.

Аналитик Freedom Finance Global Владимир Чернов, напротив, полагает, что дивидендный сезон окажет поддержку лишь некоторым «голубым фишкам», но в целом в текущем году многие компании отказались от дивидендных выплат, что скорее ограничит рост российского фондового рынка во втором полугодии. Во втором полугодии 2025 года он прогнозирует «умеренный подъем» российского фондового рынка, в первую очередь на фоне ожиданий начала цикла смягчения ДКП, так как снижение ключевой ставки ЦБ удешевит рефинансирование займов, что особенно важно для компаний с высокой долговой нагрузкой.

Старший портфельный управляющий «Ренессанс Капитал» Илья Голубов более скептичен, чем его коллеги. «Ситуация в российской экономике и высокие ставки вместе с геополитикой пока не позволяют строить оптимистичных прогнозов относительно широкого рынка акций»,— говорит он. Более интересными и перспективными для инвесторов, на его взгляд, выглядят валютные облигации и длинные рублевые облигации: «Рубль явно находится в перекупленном состоянии, а Банку России, возможно, придется снижать ключевую ставку более быстрыми темпами».

Говоря о том, бумаги каких именно российских эмитентов могут выиграть от предполагаемого снижения ключевой ставки ЦБ и сопутствующего ослабления рубля, Юлия Голдина и Владимир Чернов прежде всего выделяют акции компаний-экспортеров. «Но говорить про нефтегазовый сектор при этом преждевременно в свете возможного снижения потолка цен на российскую нефть»,— размышляет Владимир Чернов. Также он считает, что перспективны компании, ориентированные на внутренний рынок, особенно в сферах потребительских товаров и технологий, учитывая импортозамещение, рост внутреннего спроса и развитие цифровых сервисов.

Главными бенефициарами ожидаемого в этом году снижения ключевой ставки могут стать акции компаний, ориентированных на внутренний рынок, особенно компаний роста, полагает Андрей Крылов.

В отраслевом разрезе фаворитами, с его точки зрения, являются IT-компании, финансовый и потребительский секторы.

Сергей Давыдов выделяет финансовый сектор, прежде всего банки, которые выиграют за счет увеличения маржинальности при снижении стоимости привлечения средств, а также IT и технологические компании, чей рост обеспечивается увеличением спроса на локальные решения, развитием цифровой инфраструктуры и государственными программами развития IT-индустрии.

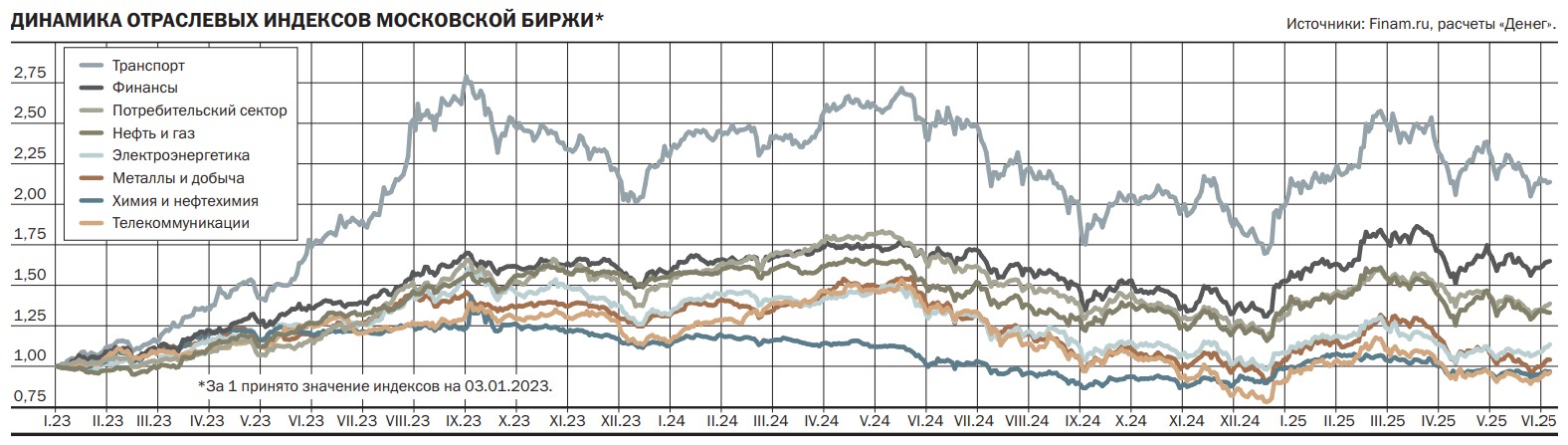

«Если смотреть на динамику отраслевых индексов Мосбиржи, то в плюсе будет только финансовый»,— полагает Никита Бобровский.

Снижение ключевой ставки вряд ли будет быстрым и в моменте не приведет к росту промышленности, застройщиков, сектора услуг, поясняет он. Однако, на его взгляд, это даст импульс для финсектора за счет увеличения кредитования.

«Если начнется цикл снижения ставки, то лучше рынка на такие новости отреагируют самые закредитованные компании»,— прогнозирует Иван Ефанов. Если рассматривать сценарий снижения геополитической напряженности, то, по его мнению, стоит обращать внимание на наиболее пострадавшие от данного фактора компании, такие как «Газпром», «Юнипро», «Совкомфлот». «Мы делаем ставку на конкретные имена, финансовые положения компаний сильно отличаются внутри каждой отрасли, а высокая ключевая ставка только усиливает эту разношерстность»,— добавляет аналитик.

Топ-15 перспективных акций российских компаний в 2025 году*

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Говоря об общих принципах формирования рублевого инвестиционного портфеля в текущей ситуации, Андрей Крылов советует в первую очередь обращать внимание на горизонт инвестирования. Для инвесторов с коротким горизонтом, с его точки зрения, инструменты денежного рынка по-прежнему сохраняют свою привлекательность на фоне высокой ключевой ставки и неопределенности с динамикой инфляции. Для инвесторов со среднесрочным горизонтом инвестирования он считает целесообразным покупку длинных ОФЗ-ПД, поскольку снижение ключевой ставки приведет к снижению доходности долговых бумаг и значительному росту цен на длинные выпуски. Для инвесторов с длинным горизонтом инвестирования, а также повышенным аппетитом к риску эксперт советует добавить в портфель акции растущих компаний, которые в большей степени чувствительны к снижению ключевой ставки. «Мы также рекомендуем включать в портфель замещающие облигации. Хотя их потенциальная доходность ниже, валютные активы могут показать опережающую динамику в случае неожиданного резкого ослабления рубля»,— добавляет он.

«При вложениях в акции инвестор должен учитывать, что высокая волатильность сейчас неизбежна, даже в рамках одного дня могут появляться противоположные по влиянию на рынок новости от одного источника»,— обращает внимание Никита Бобровский.

Также, по его мнению, инвестор должен ответить себе на вопрос, насколько его портфель готов к снижению ключевой ставки, будет ли он выигрывать от этого или, наоборот, терять. И при этом учитывать, что снижение ставки не будет быстрым и не будет волшебного момента для перехода из депозитов в более рисковые классы активов.

«В силу особенностей текущей ситуации в первую очередь необходимо обращать внимание на геополитику, так как любые спекуляции на эту тему резко повышают волатильность российского фондового рынка»,— считает Владимир Чернов. Во вторую очередь, по его мнению, нужно следить за денежно-кредитной политикой мировых ЦБ, обращать пристальное внимание на темпы роста ВВП, на изменение темпов инфляции в стране, темпов кредитования, инфляционные ожидания населения и предприятий, на объемы промышленного производства и индекс деловой активности; курс национальной валюты и цена нефти также будут важны в текущей ситуации.

Глобальные рынки

Вложения в глобальный фондовый рынок в этом году также не отличались доходностью: на конец мая индекс S&P500 находился вблизи отметки 5900 пунктов, показав с начала года околонулевой рост.

Перспективы мировых рынков акций во втором полугодии 2025 года выглядят в целом умеренно позитивно, считает Сергей Давыдов. Так, глобальные рынки ждут дальнейшего снижения процентных ставок центральными банками, особенно Федеральной резервной системой (ФРС) США. Это может поддержать рост акций, поскольку более низкие ставки делают кредитование дешевле и способствуют инвестициям. При этом США, как и ожидалось, демонстрируют относительно устойчивый экономический рост (около 2% ВВП в 2025 году), что поддерживает фондовый рынок, отмечает аналитик. Поэтому американские индексы могут сохранять восходящий тренд, особенно если инфляция продолжит снижаться и ФРС начнет смягчать денежно-кредитную политику. Европейские же рынки, с его точки зрения, остаются более уязвимыми из-за слабого экономического роста и высокого уровня государственного долга в отдельных странах еврозоны. А emerging markets, особенно в Азии, могут получить импульс от укрепления локальных валют и стабилизации глобального спроса, однако они остаются чувствительными к изменениям монетарной политики в США и другим внешним шокам.

«Торговые войны президента США Дональда Трампа этой весной стали причиной масштабной коррекции фондовых рынков по всему миру, но эти страхи были относительно быстро ликвидированы: были заключены первые торговые сделки, проведены переговоры с ЕС и Китаем»,— отмечает Никита Бобровский. Идея быстрой отмены встречных пошлин отправила американские индексы к историческим максимумам, поэтому, полагает он, на сегодняшний день рынки перекуплены в силу того, что рост инфляции не даст ФРС быстро снижать ставку, а корпоративные прибыли снизятся. «Мы видим снижение консенсус-прогноза аналитиков по корпоративной прибыли индекса S&P 500 на 4,3% за последние три месяца, годовая прибыль компаний из этого индекса по итогам 2025 года может оказаться ниже прошлогодних результатов»,— поясняет аналитик.

«На мировых рынках акций во втором полугодии 2025 года ожидается умеренный рост, несмотря на сохраняющуюся неопределенность в отношении тарифной политики США и глобальных торговых отношений»,— говорит Владимир Чернов. По его наблюдениям, инвесторы проявляют интерес к диверсификации активов за пределами США, включая европейские и азиатские рынки, что, на его взгляд, может оказать им временную поддержку. При этом Владимир Чернов ожидает деэскалации торговых войн США, поскольку множество их внешнеторговых партнеров пытаются заключить сделки по снижению тарифов. «Вероятно, ЕС будет вынужден существенно нарастить объемы экспорта энергоресурсов из США для заключения такой сделки, в результате чего фондовые рынки Европы и рынок США получат драйвер к росту как от снижения самих импортных тарифов, так и от усиления внешнеэкономического партнерства»,— прогнозирует аналитик. Он не исключает снижения ставки ФРС, что поддержит большинство мировых фондовых рынков, а особенно рынки США и ЕС.

Руководитель центра международных акций «БКС Мир инвестиций» Андрей Саенко оценивает перспективы американского рынка акций на этот год как «нейтрально-позитивные», его прогноз по индексу S&P 500 — 6300 пунктов на конец года. «После негативной реакции рынков на введение ответных пошлин президентом США Трампом и некоторой турбулентности мы ждем во втором полугодии стабилизации договоренностей и достижения более выгодных условий торговли для США»,— говорит эксперт. Это, на его взгляд, должно позволить стабилизировать инфляцию и позволить ФРС США перейти к смягчению монетарной политики, что поддержит стоимость рисковых активов.

Андрей Крылов предполагает, что в ближайшие месяцы на американском рынке акций сохранится высокая волатильность. «Рынок чувствительно относится к новостям политики США в области торговых пошлин»,— поясняет он. Во-первых, на его взгляд, изменения в торговой политике могут повлиять на ожидаемую траекторию роста национальной экономики и траекторию инфляции. Во-вторых, введение дополнительных пошлин может снизить прибыль американских компаний, поскольку они не смогут одномоментно переложить на потребителей отрицательный эффект от роста себестоимости продукции. Кроме того, повышение цен негативно повлияет на потребительский спрос.

«Однозначно можно сказать, что волатильность на американском рынке будет сохраняться,— соглашается Иван Ефанов.— Президент Трамп создает проблемы с точки зрения ожиданий инвесторов, затем сам их решает, вводит пошлины, затем отменяет.

Эксцентричность и внезапность Трампа будут держать инвесторов в напряжении».

С позиции же фундаментальной оценки рынок акций США, по его мнению, выглядит перегретым, оценки многих крупных компаний значительно выше исторических медианных значений. «Думаю, S&P еще может обновить максимумы в этом году, но далее уйдет в консолидацию»,— заключает он.

«Мировые рынки будут показывать неоднородную динамику»,— считает Илья Голубов. Торговые войны США, перестраивание цепочек поставок, ослабление китайской экономики, продолжающаяся геополитическая напряженность будут одними из основных факторов для рынков разных, в первую очередь развитых, стран. В результате рынки будут находиться в довольно турбулентном состоянии, полагает он.

В отраслевом разрезе, с точки зрения Владимира Чернова, на мировых рынках акций наиболее привлекательными остаются бумаги компаний технологического сектора — в свете ускоренного развития искусственного интеллекта. Это компании, связанные с производством и развитием продуктов на основе ИИ, цифровыми инновациями, с производством видеокарт и строительством дата-центров, а также производители энергоносителей для дата-центров. Помимо этого, он выделяет секторы здравоохранения, устойчивой энергетики и производства электромобилей, поскольку эти отрасли демонстрируют устойчивый рост и привлекают внимание инвесторов, стремящихся к долгосрочным вложениям в условиях глобальных изменений. «Добыча редкоземельных элементов также может выйти в лидеры роста в ближайшие годы на фоне зеленого энергоперехода»,— добавляет эксперт.

Топ-10 перспективных акций зарубежных компаний в 2025 году*

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

«Сектор технологий остается ключевым драйвером роста на глобальных рынках, особенно в связи с развитием искусственного интеллекта, облачных решений и цифровой трансформации бизнеса»,— соглашается Сергей Давыдов. Компании из этой отрасли, по его наблюдениям, демонстрируют высокую устойчивость к макроэкономическим колебаниям и способны генерировать стабильный рост выручки и прибыли. Также эксперт считает интересными вложения в сегмент производителей потребительских товаров выборочного спроса (таких, например, как автомобили, путешествия, развлечения), поскольку по мере снижения инфляции и стабилизации уровня жизни населения потребители снова начинают тратить больше денег на «необязательные» покупки, что позитивно влияет на этот сектор.

«Учитывая, что мы не ждем сильной динамики на рынках США, возможно, инвесторам стоит обратить внимание на защитные секторы — например, сектор коммунальных услуг»,— говорит Никита Бобровский. Также он отмечает, что из-за развития ИИ в мире растет потребность в электроэнергии.

«Эпоха нулевых процентных ставок и масштабных программ стимулирования, создававших благоприятные условия практически для всех участников рынка, завершилась»,— считает Андрей Саенко. В ближайшие годы возвращение к подобной экономической политике в США, по его мнению, маловероятно, поэтому, на его взгляд, ключевым фактором становится акцент на компании с устойчивыми рынками сбыта, особое внимание уделяя стратегически важным для американской экономики отраслям. Среди них — секторы, ранее испытывавшие повышенное регуляторное давление, характеризующиеся невысокой оценкой по мультипликаторам, но теперь имеющие потенциал для восстановления на фоне курса новой администрации: например, нефтегазовая и нефтесервисная отрасли, пищевая промышленность. «В приоритете должны быть компании, демонстрирующие высокую конкурентоспособность, эффективную операционную деятельность, устойчивую рентабельность и минимальную зависимость от внешней поддержки»,— полагает эксперт.