Ставка на долг

Инвесторы массово скупают фонды облигаций

В мае 2025 года мировые инвесторы рекордными темпами наращивали вложения в облигации. За неполный месяц такие инвестиции составили $71,4 млрд, а с начала года — почти $208 млрд. Основными бенефициарами привлечений стали фонды корпоративных облигаций инвестиционного уровня, вытеснив на второе место фонды казначейских облигаций США. Российские инвесторы — в общем тренде: скупают облигации и продают акции.

Фото: Getty Images

Фото: Getty Images

Международные инвесторы рекордными темпами наращивают вложения в фонды облигаций, свидетельствуют данные Emerging Portfolio Fund Research (EPFR). По оценке «Денег», основанной на отчетах Bank of America (BofA), учитывающих данные EPFR, по итогам мая суммарный объем средств, поступивших в этот тип фондов, составил почти $71,4 млрд. Это более чем вдвое выше потерь в апреле и максимальный результат с июня 2020 года.

Пять лет назад мировые инвесторы, обеспокоенные рисками рецессии, вызванной пандемией коронавируса, вложили в облигации $74 млрд.

Сегодняшнему интересу к фондам облигаций также способствует неопределенность в отношении перспектив мировой экономики, но теперь — на фоне внешней политики, проводимой президентом США. За четыре месяца управления страной Дональд Трамп успел ввести три раунда пошлин, последний из которых затронул товары из 185 стран. И хотя введение большей части пошлин было отсрочено на 90 дней, страхи относительно дальнейшей тарифной войны и перспектив мировой экономики сохранились. «Тарифная война в той или иной мере продолжается и будет продолжаться, что в любом случае негативно скажется на мировой торговле. А это подразумевает поддержку со стороны снижения ставок. Поэтому инвесторы стремятся зафиксировать пока еще относительно высокие доходности в облигациях»,— полагает главный аналитик центра инвестиционной аналитики СК «Росгосстрах Жизнь» Михаил Шульгин.

Портфельный управляющий Astero Falcon Алена Николаева отмечает, что в мае в центр внимания вернулась доходность как таковая — не потенциал роста стоимости актива, который по традиции выше у акций, не ставка на рефляцию, а фиксированная доходность здесь и сейчас, которую дают облигации. «Ставки остаются высокими, поэтому аппетит к акциям постепенно уступает банальной рациональной фиксации: если можно получить фиксированную ставку свыше 5% при низкой волатильности и без сильных политических сюрпризов, выбор в пользу бондов выглядит логичным»,— считает госпожа Николаева.

Корпоративный долг

Основные потоки новых инвестиций идут в фонды, ориентированные на корпоративные облигации инвестиционного уровня (IG Bond). По итогам неполного месяца чистые привлечения в такие фонды составили почти $33 млрд, что почти впятеро больше объема средств, выведенного месяцем ранее. В числе наиболее востребованных остаются и фонды гособлигаций во главе с американскими казначейскими облигациями, но интерес к ним, в отличие от корпоративных, снижается. За месяц они смогли привлечь от клиентов $11,6 млрд, что почти вдвое ниже инвестиций месяцем ранее.

Происходящее, по мнению Алены Николаевой, свидетельствует о том, что госдолг, в первую очередь американский, теряет статус безусловного убежища.

Виной тому не только неопределенность относительно проводимой Дональдом Трампом внешней политики, но и высокий дефицит бюджета США с растущим госдолгом. По итогам первых пяти месяцев текущего финансового года (с октября 2024-го по февраль 2025 года) дефицит вырос год к году на 38,5%, до $1,147 трлн. Только по итогам февраля он составил $307 млрд. За то же время государственный долг вырос на 2,14%, до $36,2 трлн.

В таких условиях рейтинговое агентство Moody’s 16 мая объявило о решении понизить суверенный кредитный рейтинг США на одну ступень — с Ааа до Aa1.

Таким образом, страна лишилась наивысшего рейтинга от всех трех крупнейших мировых рейтинговых агентств: в августе 2011 года Standard & Poor’s снизило рейтинг США с AAA до AA+, аналогичный шаг 1 августа 2023 года предприняло агентство Fitch, понизившее кредитный рейтинг с AAA до AA+.

Решение Moody’s не стало бы значимым событием для рынков, если бы не совпало по времени с рассмотрением Конгрессом США проекта американского бюджета, предусматривающего масштабное снижение налогов. «Запланированное снижение налоговых поступлений на $3–5 трлн существенно увеличит дефицит бюджета и госдолг США. Снижение в то же время рейтинга Moody’s стало серьезным напоминанием инвесторам о бюджетных рисках для американской экономики»,— полагает начальник отдела доверительного управления «КСП Капитал УА» Дмитрий Хомяков. Как итог — доходность 30-летних US Treasuries подскочила 22 мая до 5,15% годовых, максимума с октября 2023 года.

Сопоставимый доход приносят и высоконадежные корпоративные облигации. «У IG Bond стабильный купон, сами бумаги не особо зависят от ширины рынка, не требуют угадывать макроэкономическую ситуацию, и, в отличие от перегруженного суверенного долга, нет ощущения, что под ними может провалиться вся фискальная конструкция»,— поясняет Алена Николаева.

Долг с толикой риска

Высокий интерес отмечается не только к долговым бумагам высококачественных эмитентов, но и к менее надежным. Фонды высокодоходных облигаций собрали в мае свыше $7,4 млрд, тогда как месяцем ранее было выведено $13,9 млрд. Сопоставимый объем средств поступил в фонды облигаций emerging markets.

Такие инвестиции — ставка не на больший риск, а скорее на поиск инструментов, где премия к доходности есть, и она оправданна. По данным управляющих, EM-облигации торгуются со ставкой 7–9% годовых в долларах, что, по мнению управляющих, выглядит оправданным с учетом текущего уровня их риска. «Развивающиеся страны уже прошли цикл ужесточения, локальные ставки высокие, валюты стабилизировались. Выходит, реальная доходность остается высокой, а макро- и денежные условия как будто мягче. Для того, кто ищет премию и понятный риск-профиль, это safe bet (надежная ставка.— "Деньги"). Просто в последнее время "ждать разворота ставки" — это как ждать у моря погоды»,— считает Алена Николаева. Добавляет привлекательности таким инвестициям, как полагает Михаил Шульгин, снижение курса доллара против широкого круга валют, в том числе и против валют развивающихся стран.

Акциям не хватило спроса

Высокие доходности облигаций оказывают негативное влияние на привлекательность инвестиций в потенциально более доходные, но более рисковые акции. По итогам отчетного периода чистые привлечения во все мировые фонды акций составили лишь $23,8 млрд, что втрое ниже результата апреля. «Несмотря на все еще сохраняющуюся неопределенность по будущей торговой политике США и ее влиянию на прибыль компаний, на экономику и уровень процентных ставок, рынки отыграли значительную часть снижения и к середине мая уже торговались выше, чем до объявления взаимных пошлин. Рост котировок снизил потенциал роста и, соответственно, уменьшил привлекательность дальнейшего значимого наращивания рисков»,— отмечает управляющий активами УК «Доверительная» Дмитрий Терпелов.

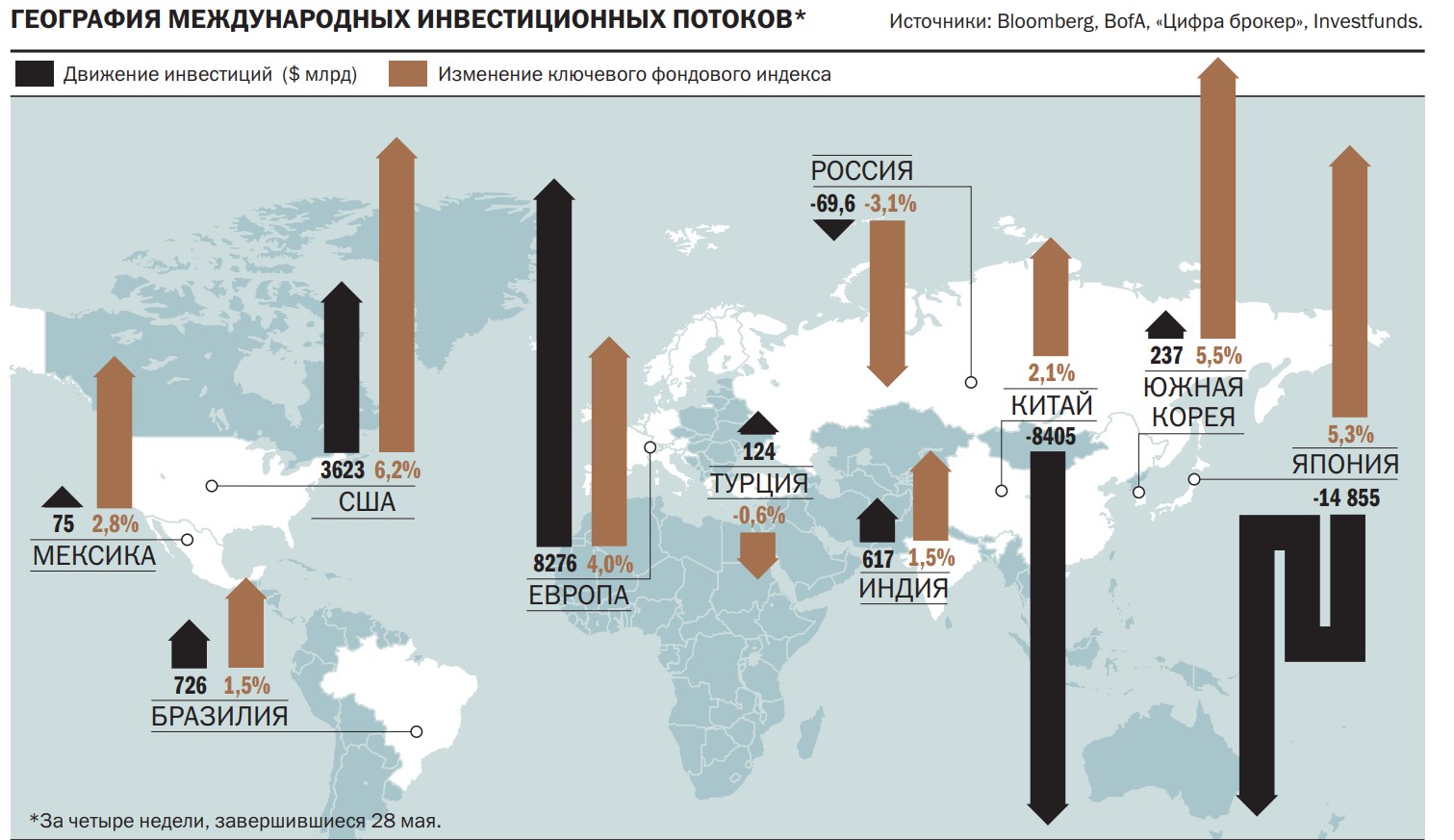

Спрос упал на акции компаний как развивающихся рынков, так и развитых. По итогам месяца фонды акций EM потеряли в виде чистых продаж $7 млрд, что втрое ниже притока месяцем ранее. Фонды DM хотя и сохранили чистые привлечения, но в 2,5 раза меньше, чем месяцем ранее,— около $21 млрд. Аутсайдерами стали фонды Японии и Китая, клиенты которых забрали $14,8 млрд и $8,4 млрд соответственно.

Более чем в четыре раза упали привлечения в фонды американских акций — с $15,8 млрд до $3,6 млрд.

В качестве причин распродаж японских акций и низкого спроса на американские управляющие называют высокие ставки по длинным государственным бондам этих стран. «Доходности длинных казначейских облигаций являются важнейшей вводной в расчете ставки дисконтирования при оценке справедливой стоимости акций. Их повышение при прочих равных (если при этом, например, не происходит улучшения ожиданий по ситуации в экономике и корпоративном секторе) негативно влияет на цены акций и других финансовых активов»,— считает Дмитрий Терпелов.

Низкий спрос на фонды Китая связан с тарифной войной США. Хотя страны в начале мая пошли на соглашение и перенесли введение взаимных пошлин на 90 дней, это не добавило инвесторам уверенности. «Китай — неудивительно для некоторых — полностью нарушил свое соглашение с нами. Вот вам и мистер хороший парень!» — написал 30 мая Дональд Трамп в Truth Social. «Ситуация настолько нестабильна, что в любой момент хаотичные решения администрации Трампа или чрезмерный порядок, который пытается навязать Си Цзиньпин, могут привести к настоящей катастрофе»,— считает CEO европейского брокера Mind Money Юлия Хандошко.

Российский опыт

В общем тренде находятся и российские фонды облигаций и акций. По оценке «Денег», основанной на данных Investfunds, чистый приток средств в фонды облигаций превысил в мае 27,48 млрд руб. ($341,6 млн при среднем курсе доллара на внебиржевом рынке 80,45 руб./$), что на 10% выше результата апреля. При этом продажи паев фондов акций выросли в восемь раз, до 5,6 млрд руб. ($69,6 млн). «Российский рынок изолирован от мировой финансовой системы, и динамика движений на нашем рынке обуславливается взглядом на будущее экономики и внутренними событиями. В этом смысле тренды не транслируются, но мировая экономика через снижающиеся цены на нефть влияет на российскую экономику»,— отмечает руководитель отдела аналитики УК «Первая» Дмитрий Данилин.

«Медвежьим» настроениям на рынке акций способствует сохраняющаяся в России жесткая денежно-кредитная политика Банка России. В расчете на переход к более мягкой ДКП и подталкивает инвесторов к более активным вложениям в облигации. Растет спрос и на инструменты денежного рынка: чистые привлечения в ПИФы, на них ориентированные, составили за месяц почти 60 млрд руб. ($745,8 млн).