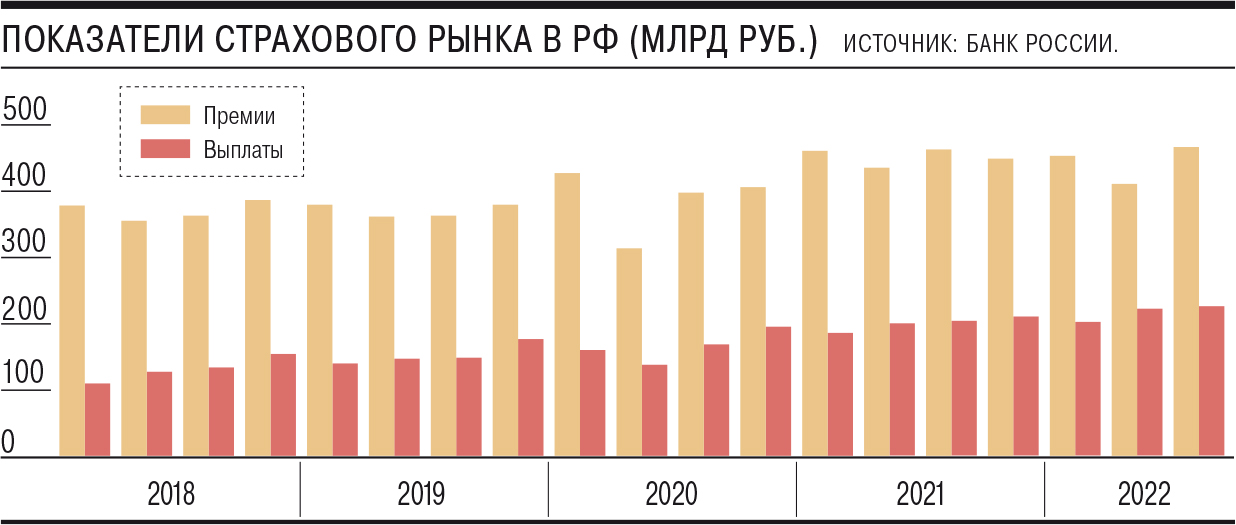

В третьем квартале 2022 года страховой рынок не только продемонстрировал уверенный рост собранных премий после провального второго квартала, но и показал рекордный результат — 466 млрд руб. Высокие показатели связаны прежде всего с ускорением инфляции в этом году, что сказалось на стоимости полисов, а также ростом спроса на отдельные виды страхования. При этом эксперты ожидают роста рынка и по итогам года, хотя в страховых компаниях настроены менее оптимистично, ожидая снижения показателей.

Объем сбора страховых премий в третьем квартале достиг 466 млрд руб.— рекордного значения с начала 2018 года, следует из квартального отчета ЦБ. Этот результат на 13,6% выше, чем в провальном втором квартале этого года, и на 0,8% выше показателя годичной давности. По данным регулятора, восстановление рынка обеспечило увеличение сборов в сегментах накопительного страхования жизни (НСЖ) (см. “Ъ” от 17 ноября), ОСАГО, страхования имущества юридических лиц, а также автокаско. Негативную динамику по-прежнему демонстрировали кредитные виды страхования жизни и здоровья.

Основные драйверы роста — это повышение тарифов ОСАГО и инфляционный рост в других видах страхования, прежде всего автокаско, указывает управляющий директор по рейтингам страховых и инвестиционных компаний «Эксперт РА» Алексей Янин. Главный аналитик «РегБлока» Анна Авакимян добавляет, что во втором и третьем кварталах страховые компании массово получали дополнительные премии по прежним транспортным объектам для приближения страховой суммы к рыночным реалиям. Регулятор также отмечает, что влияние на динамику автострахования оказало подорожание полисов, связанное с ростом цен на автомобили и запчасти, в том числе в связи с их дефицитом.

По словам профессора Финансового университета при правительстве РФ Александра Цыганова, на сборах сказалось перераспределение ресурсов: НСЖ получило увеличение за счет части страхователей ИСЖ, а часть пришла с рынка ценных бумаг, где существенно изменились условия. Кто-то из страхователей пришел на рынок НСЖ, не получив искомой доходности по депозитам, отмечает он. По данным ЦБ, снижению привлекательности ИСЖ способствовала и низкая доходность по завершившимся договорам. В частности, средняя фактическая доходность по таким полисам, завершившимся дожитием в третьем квартале 2022 года, по трехлетним договорам составила всего 0,4% годовых, по пятилетним договорам — 1% годовых. Преимуществом НСЖ является их большая консервативность, считает ЦБ. В частности, в минувшем квартале программы НСЖ были преимущественно ориентированы на единовременные взносы, а также на заранее известную фиксированную доходность.

В целом за девять месяцев 2022 года, по данным ЦБ, объем полученных страховых премий составил 1,33 трлн руб., что всего на 2% ниже показателя предыдущего года.

При этом, господин Цыганов полагает, что в четвертом квартале сохранится тенденция к росту. «Автомашины объективно стали дороже, и это точно проявится при пролонгации и заключении новых договоров, пусть и в меньшем объеме из-за сокращения самого авторынка и автокредитования»,— отмечает он. Стоит ожидать роста в страховании грузов, которое сейчас все более становится отечественным, указывает эксперт. В частности, по данным ЦБ, в третьем квартале этот сегмент страхования вырос на треть в связи «увеличением стоимости страховой защиты в условиях перестройки логистических цепочек и каналов поставок, а также с расширением спроса на нее». В целом вероятен рост сборов, сопоставимый с уровнем инфляции, подытоживает эксперт.

Тем не менее участники рынка пока настроены менее оптимистично. Согласно исследованию «Эксперт РА», большая часть страховщиков считает, что рынок страхования ждет снижение на 10% и более, при этом снижение обеспечат инвестиционное страхование жизни, которое просядет примерно на 20%, и кредитное страхование жизни. Госпожа Авакимян также оценивает, что годовая динамика рынка страхования будет несколько ниже соответствующего показателя за девять месяцев. Однако, по ее словам, рост среднего чека в страховании нивелировал снижение количества страхователей. При этом ранее эксперты ожидали снижения сбора премий в худшем случае на 5%, а в лучшем случае — сохранения показателя на уровне прошлого года (см. “Ъ” от 28 сентября).