С нового года для российских банков снова изменятся правила игры — будет отменен ряд послаблений, введенных на фоне жесткой финансовой турбулентности в результате военных действий на Украине и санкций. “Ъ” разбирался, каким оказался реальный эффект льгот для кредитных организаций, насколько участники рынка готовы работать без них и могут ли они рассчитывать на продление или даже расширение мер поддержки.

Фото: Игорь Иванко, Коммерсантъ

Фото: Игорь Иванко, Коммерсантъ

Регуляторные спецэффекты

Финансовый сектор одним из первых и сразу жестко почувствовал на себе последствия начала 24 февраля военных действий на Украине, поэтому регуляторные изменения не заставили себя ждать.

Уже в марте ЦБ дал возможность зафиксировать курс и стоимость ценных бумаг на балансах, исходя из прежних уровней присвоенных рейтингов (иностранные рейтинговые агентства прекратили работу в РФ и рейтингование российских компаний). Также ЦБ распустил накопленные банками макронадбавки по всем видам кредитов для тех, против кого ввели санкции. К ним перестали применять меры в случае несоблюдения ими лимитов открытых валютных позиций (ОВП, хотя банки не должны увеличивать ОВП относительно уровня на 1 июля 2022 года).

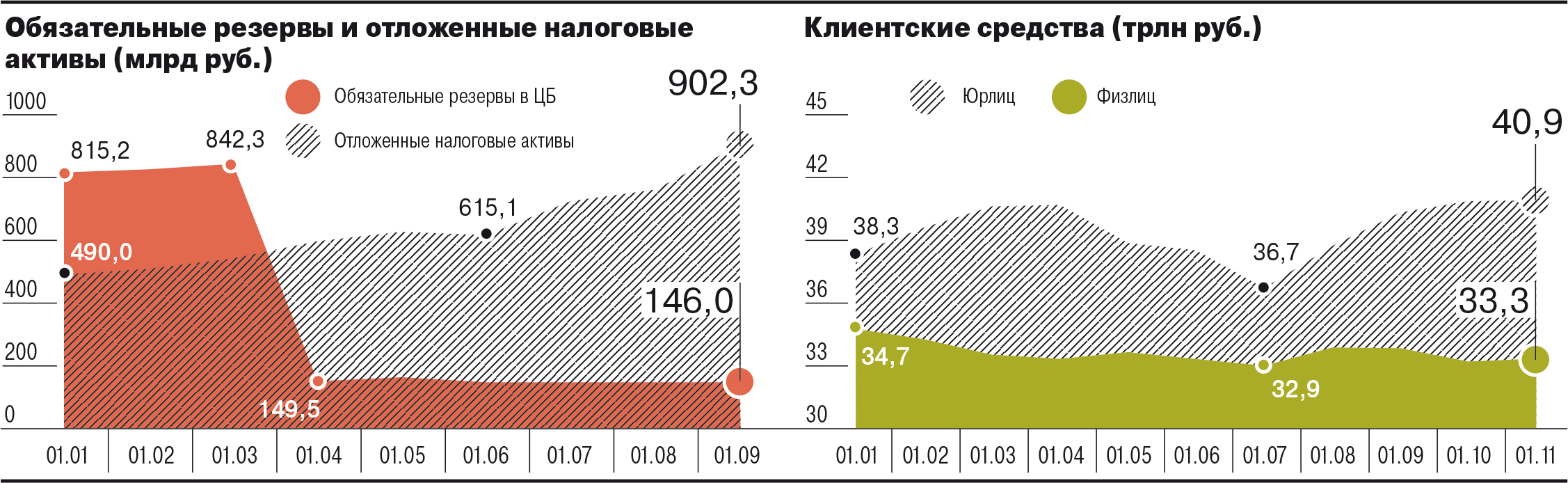

Регулятор разрешил до конца года отложить формирование резервов на возможные потери по активам, которые были заблокированы из-за санкций. Кроме того, ЦБ ввел послабление в отношении норматива структурной ликвидности (норматива чистого стабильного фондирования) Н28 (Н29) для сохранения возможностей системно значимых кредитных организаций (СЗКО) кредитовать экономику в условиях изменения структуры и срочности пассивов, а также блокировки некоторых активов. Срок действия льгот истекает 31 декабря 2022 года.

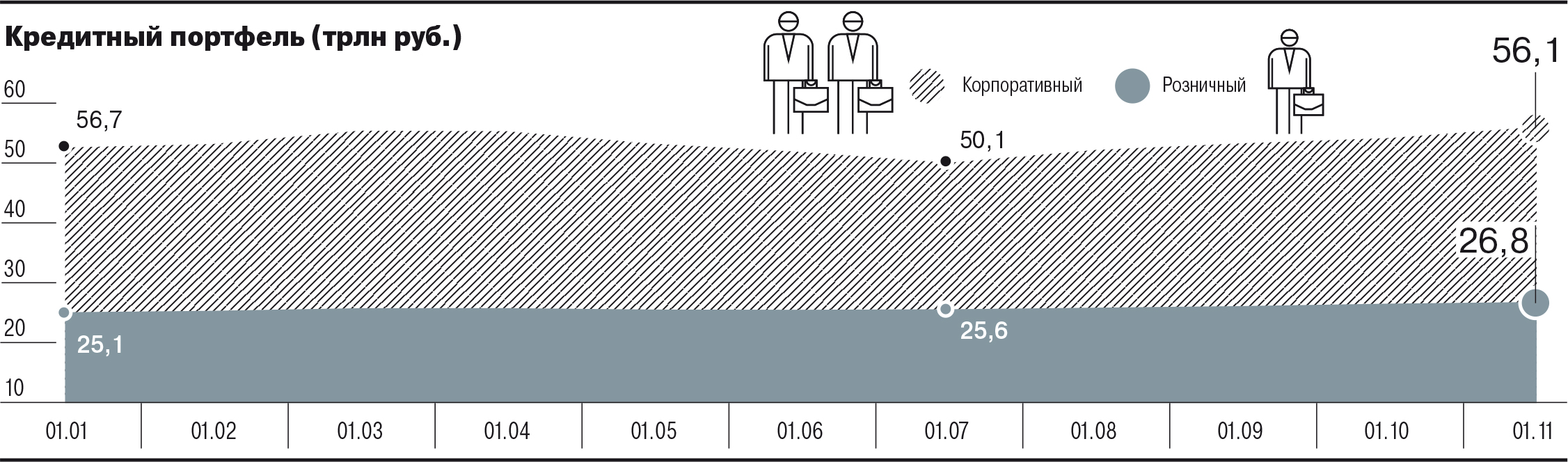

Все послабления, введенные ЦБ, по сути, дают льготы по уровню достаточности капитала (сейчас, как и многие другие показатели, включая итоги работы банков, не раскрывается), и позволяют поддерживать темпы выдачи кредитов, как в корпоративном, так и в розничном сегменте.

Принятые меры положительно сказались на финансовых результатах и стабильности функционирования банковской системы, полагает директор банковских рейтингов НРА Константин Бородулин. «Применительно к нашему банку общее влияние ключевых послаблений ЦБ составило порядка 2 процентных пунктов норматива достаточности капитала Н1 банка (в основном за счет роспуска "макропруденциального" буфера)»,— уточняет член правления, финансовый директор Росбанка Екатерина Бугаева. Сами показатели она не раскрыла, заверив лишь, что банк «поддерживает их на высоком уровне».

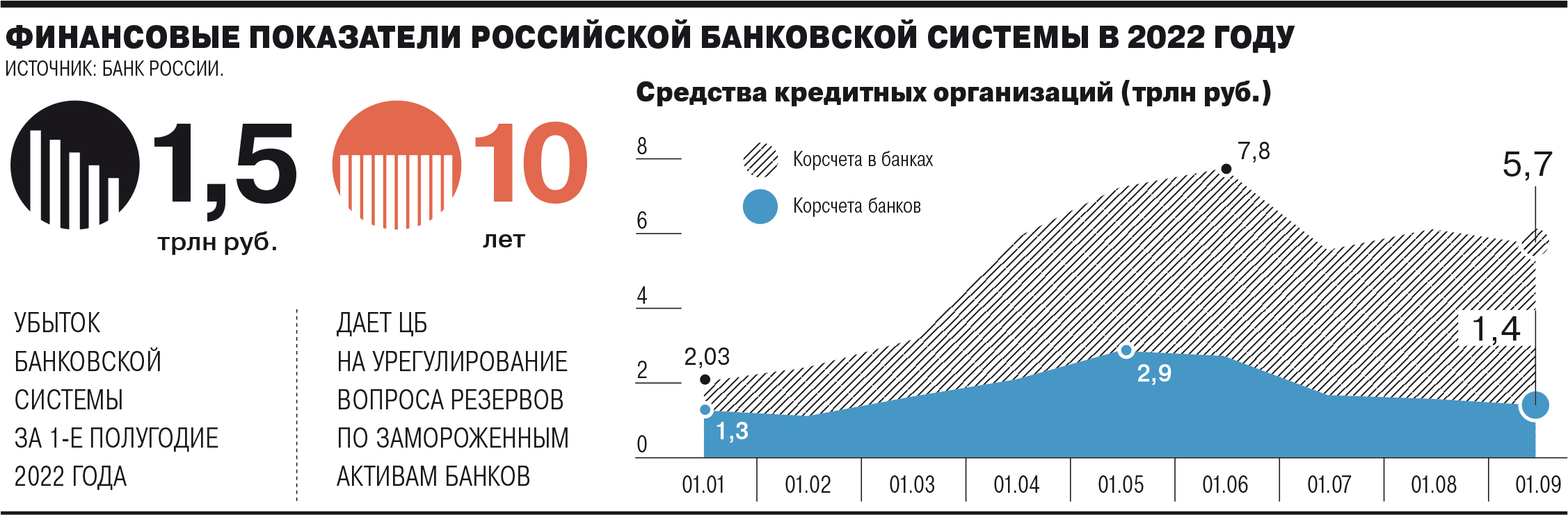

Тем не менее, даже в условиях всех мер поддержки банковский сектор отразил большой чистый убыток по итогам первого полугодия, подчеркивает управляющий директор «Эксперт РА» Юрий Беликов. По данным ЦБ, в январе—июне банковская система РФ получила совокупный убыток в размере 1,5 трлн руб.

К осени ситуация несколько выправилась, в конце ноября в ЦБ уверяли, что «банки значительно сократили полученный в первом полугодии текущего года отрицательный результат». Но признавали, что кредитные организации «вряд ли смогут выйти на прибыль по итогам года».

Эксперты полагают, что в отсутствие послаблений ситуация оказалась бы и вовсе катастрофической. «Без послаблений в части отражения обесценения ценных бумаг, резервирования реструктурированных кредитов убыток был бы больше,— полагает господин Беликов.— Он съел бы значительную часть буфера капитала, который используется как для покрытия непредвиденных стрессов, так и для принятия новых рисков, то есть обеспечения новых выдач — кредитования экономики и граждан. Это грозило драматичным замедлением кредитования вплоть до его остановки в отдельные месяцы». Послабления, считает эксперт, позволили банкам сохранить запас капитала для выдачи заемных средств при радикальном падении темпов его автономной генерации.

Не менее важным шагом ЦБ участники рынка считают и льготы по ликвидности. «Послабление в части Н26 позволило снизить и без того высокую конкуренцию банков за средства клиентов, что позитивно сказалось на уровне ставок привлечения и, как следствие, на процентных расходах банков»,— поясняют в Россельхозбанке. Льготы по лимиту ОВП, добавляют там, позволили банкам в условиях ограниченных возможностей по заключению сделок «валютный своп» оперативно обеспечить фондирование валютных активов, с последующим принятием мер по изменению валютной структуры баланса.

Проблемы с замороженными активами коснулись кредитных организаций в разной степени, которую никто из них не раскрывает. Топ-менеджер банка из первой пятерки говорит, что только для него это «сотни миллиардов рублей». Банк России также не раскрывает данные об объемах замороженных за рубежом банковских активов, хотя в конце августа регулятор собирал соответствующую информацию с участников рынка.

Жизнь под грифом

Резкое ограничение информации, серьезно затрудняющее анализ и оценку ситуации на финансовом рынке России,— еще один яркий тренд текущего кризиса. ЦБ почти сразу после начала конфликта разрешил банками не публиковать отчетность до 31 декабря. И хотя эта мера прямо не сказывается ни на капитале, ни на ликвидности, недооценивать ее не стоит.

«Засекречивание отчетности кредитных организаций и других участников финансового рынка преследовало не только и не столько контрсанкционные цели,— полагает Юрий Беликов.— В первую очередь отсутствие информации о финансовом положении было призвано минимизировать панику клиентов и контрагентов». Условно, все кредитные организации были выравнены, поскольку ни об одной из них, за исключением редких случаев ограниченного раскрытия промежуточных результатов, внешний пользователь не мог получить подтвержденную актуальную информацию, подчеркивает эксперт.

Эта мера также действует до 31 декабря. «Мы активно обсуждаем формат раскрытия информации в следующем году,— говорила глава ЦБ Эльвира Набиуллина в середине ноября.— Наша позиция заключается в том, что надо начать раскрывать. Безусловно, форматы несколько поменяются».

В частности, регулятор планирует возобновить ежемесячную публикацию оборотной ведомости по счетам бухгалтерского учета банков (форма 101, РСБУ), но не в прежней детализации, а в агрегированном виде, уточнял глава департамента банковского регулирования и аналитики ЦБ Александр Данилов (интервью с ним см. на этой же странице): «Будет достаточно информативно. Понятно, что, может быть, там не окажется каких-то пикантных деталей относительно резидентов и нерезидентов, но это как раз вещи, которые могут способствовать санкционным рискам».

Впрочем, и здесь будут исключения. По словам собеседника “Ъ” в крупном банке, попавшем под санкции, «уже есть понимание, что подсанкционные участники рынка получат право по указу президента закрывать те или иные данные».

Отношение банков к возобновлению публикации отчетности разное. Так, крупнейший на рынке Сбербанк, попавший под блокирующие санкции, уже начал раскрывать отчетность (см. “Ъ” от 11 ноября). «Доступ к этой информации необходим для выстраивания отношений с клиентами, партнерами и акционерами,— пояснили в банке.— Поэтому по итогам обсуждения с регулятором мы пришли к общему пониманию, что раскрытие финансовой отчетности пойдет на пользу рынку».

Росбанк также поддерживает возобновление раскрытия данных, хотя и в сокращенном формате: баланс, отчет о финансовом результате, о движении денежных средств, капитала, качестве кредитного портфеля. «Это позволит клиентам и корреспондентам получать наиболее актуальную информацию о финансовом состоянии по сектору и отдельным банкам,— считает Екатерина Бугаева.— Публикация отчетности даже в сокращенном виде сократит дополнительные коммуникации с контрагентами».

Однако второй по размерам в РФ ВТБ (также находится по блокирующими санкциями) придерживается противоположной позиции. «От нас пока не ждать»,— ответил на вопрос о возобновлении публикации данных глава ВТБ Андрей Костин. По итогам 10 месяцев банк показал убыток, размер не раскрывается.

Эксперты полагают, что постепенно открывать данные необходимо. «Такое решение можно только приветствовать,— отмечает старший директор, руководитель группы рейтингов финансовых институтов АКРА Валерий Пивень.— Что касается пределов раскрытия, здесь можно дать право банкам на определенный период самим определять желаемый минимум». Дефицит базовой информации о финансовом положении банков сильно ухудшает качество управления рисками для всех участников рынка и делает невозможным мониторинг состояния сектора в целом, подчеркивает Юрий Беликов.

Отзыв отрицательный

Конъюнктура

В анонсированных ЦБ планах по изменению банковского регулирования есть и спорные моменты. Банки традиционно не критикуют идеи регулятора. А вот эксперты полагают, что, например, идея запуска безотзывных вкладов как источника длинных денег для банков весьма неоднозначна.

«Введение безотзывных вкладов, действительно, может быть рассмотрено, однако не факт, что это станет фактором удлинения пассивов,— полагает руководитель группы рейтингов финансовых институтов АКРА Валерий Пивень.— Удлинение сроков за счет повышенных ставок может сделать невыгодным такое привлечение для банков». По оценке директора банковских рейтингов НРА Константина Бородулина, бонус безотзывного вклада может начинаться от нескольких процентных пунктов, но будет сильно зависеть от возможности частичного изъятия средств. «В условиях повышенной инфляции и стагнации реальных располагаемых доходов финансовое планирование для граждан осложняется,— добавляет управляющий директор "Эксперт РА" Юрий Беликов.— И это означает снижение предсказуемости потребности в снятии средств. Представляется, что такой инструмент может вводиться только в период социально-экономической стабильности».

При этом целесообразность фондирования проектов перестройки экономики за счет привлеченных от населения средств сомнительна и требует многостороннего взвешенного обсуждения, подчеркивает господин Беликов: «Реально длинные деньги для банковской системы — средства институциональных инвесторов. Проблема традиционно была в неравномерности их распределения по кредитным организациям. Если ее не решить, то и финансирование проектов перестройки экономики придется замкнуть на ограниченном круге крупнейших банков, в первую очередь государственных».

Реального выхода нет

В целом и банки, и эксперты сходятся во мнении, что продление послаблений в то или ином виде необходимо. Пока единственный игрок, официально готовый заявить о полном отказе от их применения,— все тот же Сбербанк. «Банк с запасом соблюдает требования по достаточности капитала и не использует никакие послабления ЦБ»,— заверили там.

В Россельхозбанке считают целесообразным продление послаблений в части норматива краткосрочной ликвидности (Н26), с учетом «обычной для конца года ситуации с дефицитом ресурсов», а также при соблюдении иных нормативов ликвидности (Н2 и Н3) «с существенным запасом».

В Росбанке готовы ходатайствовать о пролонгации мер на 2023 год, «в целях поддержания объемов кредитования российской экономики, сохранения стабильности потребительского рынка при обеспечении надежной и устойчивой работы банковской системы».

Вреда от продления большинства мер не будет — их можно отменить, когда банковский сектор выйдет «на устойчивую траекторию по росту и прибыльности», считает Валерий Пивень. «Особенно с учетом того, что ЦБ постепенно начинает ужесточать требования к работе банков с рискованными сегментами — например, введено ограничение по отдельным типам необеспеченного кредитования»,— добавляет эксперт.

Из анонсированных ЦБ новых мер в части облегченного регулирования на следующий год значительную поддержку банкам может оказать возможное обнуление надбавок к достаточности капитала с 2023 года. Это позволит увеличить кредитование «трансформирующейся экономики», полагает заместитель директора группы рейтингов финансовых институтов агентства НКР Егор Лопатин.

Также эксперты называют целесообразным сохранение льгот в отношении замороженных активов, «поскольку пока реального выхода у банков нет».