Поднебесный процент

Плюсы и минусы вкладов в альтернативных валютах

В этом году представление о валютных вкладах на российском рынке изменилось. На авансцену вышли доселе малоизвестные юани и другие альтернативные валюты. О том, смогут ли валюты дружественных стран стать полноценной заменой вкладам в долларах и евро, разобрались «Деньги».

Фото: Getty Images / Bloomberg Creative

Фото: Getty Images / Bloomberg Creative

Дружественные валюты

После шоковых новостей, когда 9 марта 2022 года Банк России ограничил выдачу валюты со счетов клиентов лимитом в $10 тыс., а банки еще и ввели комиссию за валютные счета, клиенты стали задумываться об альтернативах привычным вкладам в долларах и евро. И это стало не такой простой задачей.

Стран, с которыми Россия сохранила нейтральные или дружественные отношения, оказалось не очень много. А это, как ни крути, важный критерий для выбора валюты размещения. «Отсутствие геополитических рисков — одно из ключевых преимуществ альтернативных валют»,— объясняет директор инвестиционно-торгового департамента Абсолют-банка Сергей Михайлов. Кроме того, он отмечает, что в отношении этих валют нет регуляторных ограничений и не будут возникать дополнительные расходы на открытие/ведение вклада.

Банки развернули ставки

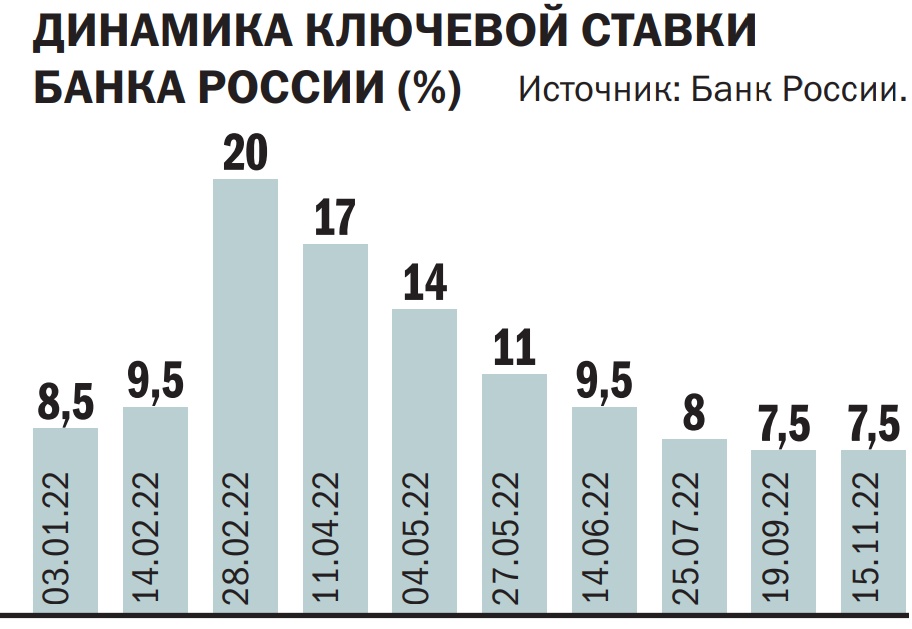

После долго раунда понижения ключевой ставки, одновременно с которой падали и ставки по рублевым депозитам, ЦБ впервые в октябре на очередном ежемесячном заседании принял решение не менять ее уровень. Однако, как ни парадоксально на первый взгляд, банки развернули гонку процентов и активно продвигают вклады с повышенными ставками. При этом максимальные ставки сегодня можно найти по самым длинным депозитам — на три года и дольше. Так, буквально с середины октября сразу несколько банков из топ-10 ввели новые депозиты с максимальными ставками до 9,5% годовых на срок от 540 до 1098 дней.

Это нестандартная ситуация. Ведь в марте после резкого скачка ключевой ставки банкам пришлось бороться за вкладчиков и делать это, разумеется, за счет предложения высоких ставок. Однако тогда самые высокие ставки были по депозитам на три, реже на шесть месяцев. Таким образом, срок большинства дорогих депозитов завершился до конца сентября.

В тот момент клиентам пришлось перекладывать свои деньги с вкладов под 20–25% годовых на депозиты с максимальной доходностью не выше 7–7,5% годовых. Отсутствие щедрых процентов было связано с тем, что полгода ЦБ последовательно снижал ключевую ставку, на которую во многом и ориентируются банки, определяя доходность вкладов.

Но не прошло и недели, как банкам пришлось переосмыслить свою тактику. На фоне объявления частичной мобилизации в конце сентября многие клиенты стали забирать вклады. По данным ЦБ, 30 сентября объем наличных денежных средств вырос на рекордные с начала марта 144,8 млрд руб. В общем, по данным регулятора, вкладчики забрали из банков 500 млрд руб. Таким образом, банки внезапно столкнулись с серьезным оттоком ликвидности, который вынуждены были оперативно замещать.

По данным портала «Финуслуги», в середине октября половина банков из топ-50 повысили ставки, и даже после того, как 28 октября Банк России оставил ключевую ставку без изменений на уровне 7,5%, семь банков из топ-50 улучшили доходность своих вкладов. Средние ставки составили 6,68–7,1% годовых. К началу ноября максимальные ставки по депозитам в топ-20 достигли уровня 8–8,5% годовых.

Традиционно в конце ноября — начале декабря банки запускают сезонные предновогодние предложения с повышенными ставками по депозитам. Обычно праздничные ставки действуют на короткие вклады, однако в этом году не исключено, что банки изменят традиционную тактику.

В марте российские банки стали предлагать клиентам вклады в юанях, азербайджанских манатах, белорусских рублях, казахских тенге, дирхамах (валюта ОАЭ), турецких лирах, индийских рупиях, армянских драмах, гонконгских долларах и других. «Работа с такими валютами дает определенную диверсификацию валютных рисков для клиентов, и, кроме того, их легче конвертировать в традиционные валюты за пределами страны»,— уточняет старший директор—руководитель группы рейтингов финансовых институтов АКРА Валерий Пивень.

Номером один среди альтернативных валют в марте этого года стал юань. Его популярность неудивительна. По данным Главного таможенного управления КНР, товарооборот между Россией и Китаем по итогам трех кварталов 2022 года вырос на 32,5% и составил $136,089 млрд. За девять месяцев поставки из России в Китай товаров и услуг выросли на 51,6% — до $83,84 млрд. К 2024 году планируется увеличить товарооборот между двумя странами до $250 млрд в год.

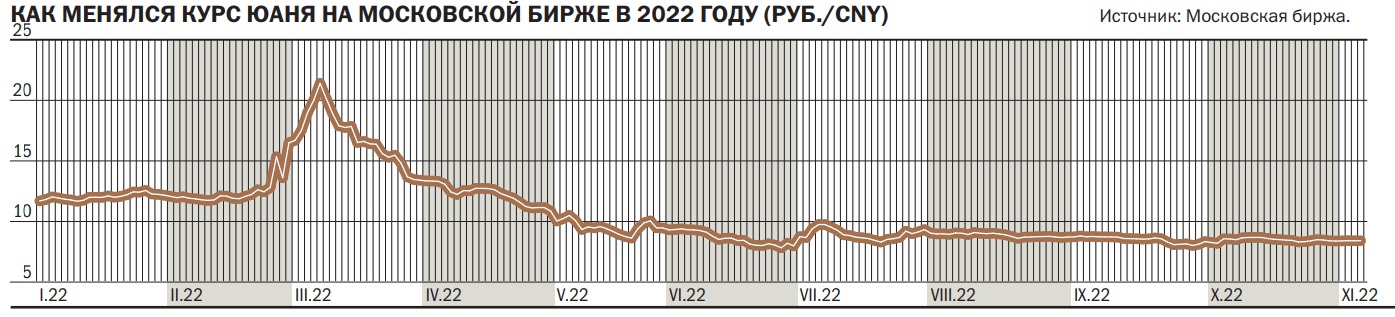

Торги юанем тоже стали набирать обороты. Если в феврале объем торгов китайской валютой на Мосбирже в основном не достигал 1 млрд руб., то в марте объем операций достиг почти 8 млрд руб., а в апреле уже превысил 25 млрд руб. В конце июля дневной объем торгов превысил 35 млрд руб. Наибольший объем покупок приходится на банки, однако высокий интерес проявляют и обычные граждане. В августе физлица приобрели юаней на биржевом рынке на сумму 39 млрд руб., что стало рекордом за все время обращения китайской валюты на российском рынке (с декабря 2010 года). В сентябре доля юаня в общем объеме покупок на валютном рынке среди физлиц превысила 16%. В октябре юань поставил новый рекорд — впервые оборот торгов юанем на Мосбирже превысил оборот по долларам.

Экзотические вклады

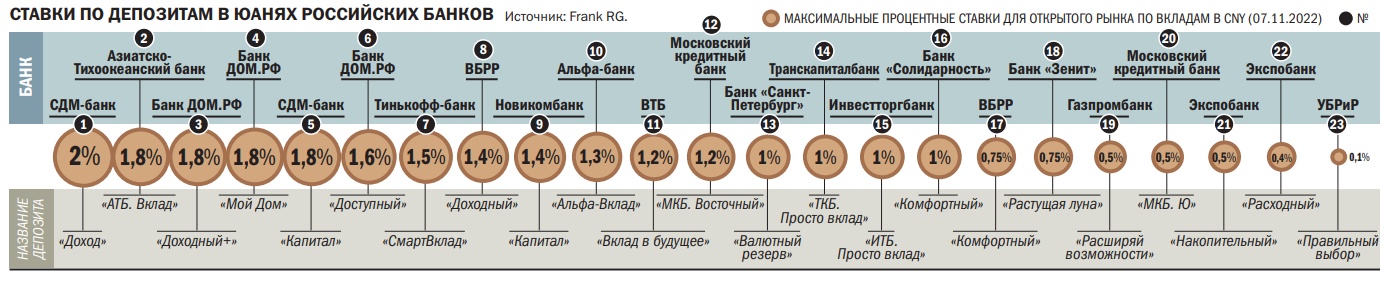

На фоне растущей популярности китайской валюты банки стали активно вводить вклады в юанях. Если в начале года такие депозиты предлагали только несколько банков из топ-10, то сегодня такие предложения можно найти у порядка 40 банков. Большинство банков из топ-20 имеют в депозитной линейке вклады в юанях. По данным портала banki.ru, ставки по таким вкладам на текущий момент составляют от 0,5% до 2,5% годовых.

В течение года появлялись отдельные предложения и в других дружественных валютах — например, банк «Зенит» запустил счета в арабских дирхамах. Недавно о возможности открытия вкладов в этой валюте сообщил и БКС-банк. «Дирхам интересен для хеджирования риска дальнейшего укрепления доллара в мире,— пояснили в пресс-службе банка "Зенит".— Валюта ОАЭ напрямую привязана к доллару США, она копирует динамику американской валюты и уже не одно десятилетие стоит 3,67 дирхама за доллар». Но такие предложения пока все-таки единичны, ведь, как объясняет финансовый директор Экспобанка Эрнст Беккер, трансакционные издержки по таким валютам пока еще достаточно высоки и за счет этого они менее интересны клиентам как инструменты сбережения.

Таким образом, пока ни одна альтернативная валюта не может соперничать с юанем, уверены все опрошенные «Деньгами» эксперты. «Полноценной заменой токсичным валютам может стать только юань, который исторически привязан к доллару и обладает достаточной ликвидностью, имеет биржевые котировки к рублю, узкий конверсионный спред и возможность конверсии напрямую в традиционные валюты»,— перечисляет преимущества китайской валюты Эрнст Беккер. По его словам, интерес у клиентов к таким вкладам высокий. «На текущий момент порядка 90% всех валютных пассивов клиентов сформированы юанем»,— уточняет господин Беккер. В ВТБ сообщили, что с начала года клиенты открыли вклады в китайской валюте на сумму 4 млрд юаней, или 36 млрд руб. И все-таки, несмотря на ряд плюсов, вклады в юанях далеко не так просты, как может показаться на первый взгляд.

Вклады в юанях

|

Источник: banki.ru.

Китайская грамота

Первый риск, о котором стоит подумать клиенту, прежде чем открывать вклад в нетрадиционной валюте,— непредсказуемость ее курса. «Если при размещении во вклад доллара или евро клиент большую часть прибыли получал не в виде процентного дохода, а от курсовой разницы, то с другими валютами устойчивого тренда на рост нет»,— предупреждает Сергей Михайлов из Абсолют-банка. На его взгляд, это своего рода рулетка: в течение года курсы некоторых из них изменились на 20–50%, а у отдельных валют более чем в два раза. Например, турецкая лира с максимума в 8,16 руб. за лиру упала до 3,3. Это подтверждает и руководитель службы пассивов и комиссионных продуктов Почта-банка Геннадий Чаусов. «В настоящее время клиенту трудно спрогнозировать риски, так как он имеет дело с незнакомой ему экономикой других стран,— предупреждает господин Чаусов.— Сейчас это лотерея даже для профессионалов».

Второй серьезный минус новых валют — это расходы на конвертацию. Потеря от конвертации будет независимо от того, каким способом клиент приобрел валюту, предупреждает Валерий Пивень из АКРА. Наиболее часто клиенты вносят на такие вклады рубли, так как наличные юани у населения не популярны. «Если доллары и евро граждане часто использовали и тратили без конверсии в рубли, то альтернативными валютами клиенты пользуются редко. Если клиент вносит средства в рублях, то банк осуществляет конвертацию в валюту вклада. Конечно, клиент может внести средства в юанях, однако для этого ему все равно нужно будет их приобрести»,— уточняет Сергей Михайлов. Кроме того, как правило, из-за высокой волатильности валют банки устанавливают более высокие спреды — разницу между покупкой и продажей.

В текущей ситуации большого выбора среди валютных вкладов у клиентов нет, и с учетом особенностей других дружественных валют вряд ли в ближайшее время он появится. При этом, хотя развитие инфраструктуры для инвестирования юаней на российском рынке пока только начинается, процесс развивается достаточно быстро, отмечают в банке «Зенит». А у самого юаня даже сегодня много весомых преимуществ. «Юань наиболее перспективная валюта с нескольких точек зрения — это и большой объем денежного рынка, и тот факт, что она входит в число мировых резервных валют, да и китайская экономика относится к наиболее развитым и устойчивым в сравнении с другими альтернативами»,— перечисляет Сергей Михайлов. Кроме того, сегодня значительная доля внешнеторговых сделок происходит именно в этой валюте, поэтому логично, что объем операций в ней растет. «Вряд ли объемы вкладов в юанях будут сопоставимы с вложениями в доллары и евро, которые достигали 25% в отдельные годы, но их доля вполне может приблизиться к 10% от общего объема вкладов. Многое будет зависеть от дальнейшего развития геополитической ситуации, а также роста торгового оборота и расчетов в этой валюте между странами»,— резюмирует господин Михайлов.

Впрочем, популярность этих вкладов будет зависеть и от заинтересованности в них самих банков. «Пока нет высокого спроса на кредиты в юанях и других валютах дружественных стран»,— констатирует Геннадий Чаусов. Подобные депозиты, по его словам, чаще всего используются в тех банках, которые напрямую работают с импортерами и экспортерами из стран с данными денежными единицами, а таких мало. Банки могут быть заинтересованы в валютных вкладах в случае, если увеличивается товарооборот с дружественными странами и, как следствие, растет расчет в национальных валютах.

Процент на вырост

Любопытно, что банки сами продвигают инициативы, чтобы повысить популярность вкладов в дружественных валютах. Например, недавно в прессе обсуждалась новость о том, что Ассоциация банков России якобы обратилась к ЦБ с просьбой снизить требования к обязательным резервам по депозитам в дружественных валютах — максимально приблизить их к уровням обязательных резервов в рублях. Банк России в настоящий момент оценивает целесообразность такой меры и не исключает, что такая возможность может быть реализована в начале второго квартала 2023 года. Банки считают, что такие льготы напрямую отразятся на привлекательности депозитов в дружественных валютах — ставки по ним могут немного подрасти.