Ипотечный ренессанс

Ипотечное кредитование начинает восстанавливаться

На фоне пертурбаций на финансовых рынках и фактических ограничений на вложения в иностранные финансовые инструменты растет популярность покупки недвижимости как средства защиты сбережений, отмечают эксперты. «Деньги» поинтересовались новыми условиями на рынке.

Недолгий спад

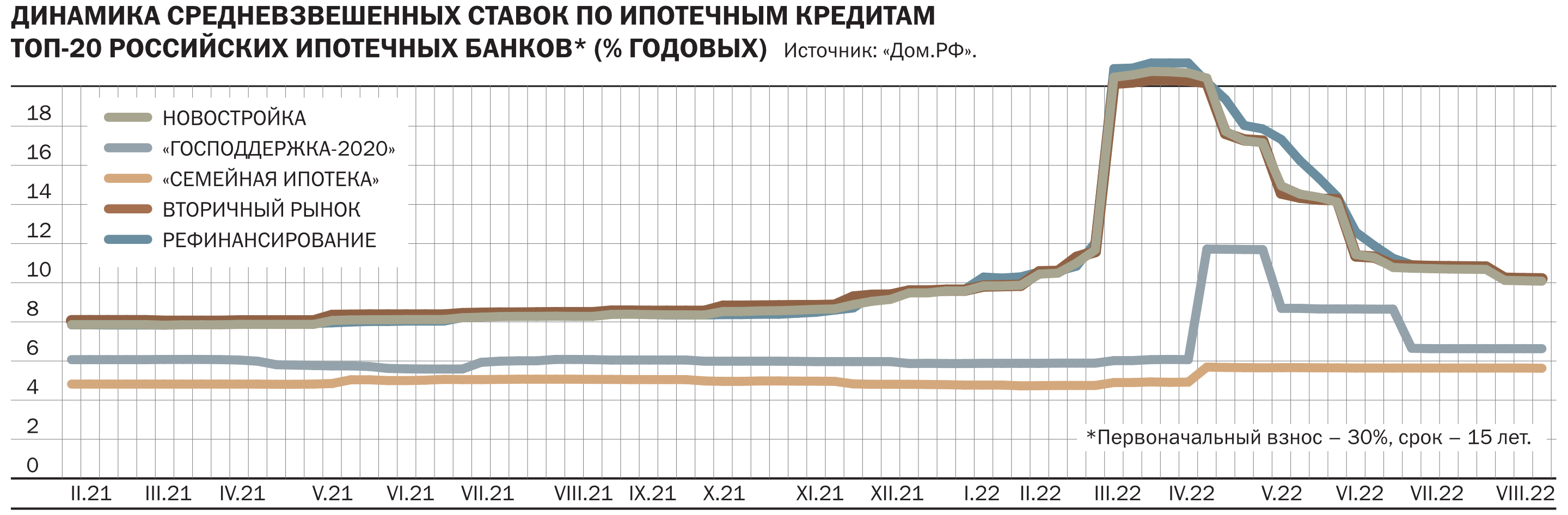

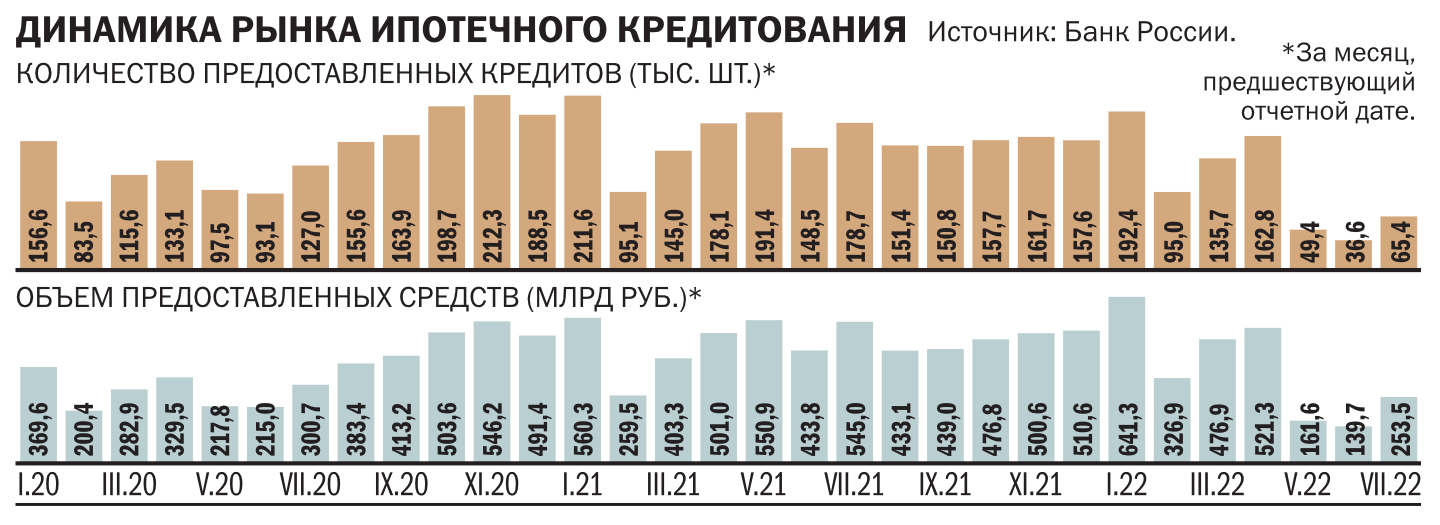

После резкого роста ключевой ставки Банка России в марте ставки по ипотечным кредитам подскочили вдвое — до уровня выше 20% годовых. Это привело к резкому падению спроса. «Увеличение ключевой ставки почти сразу привело к удорожанию ипотечных кредитов: средняя ипотечная ставка по базовым программам банков в марте была на 2–3% выше ключевой, что оказало сильное давление на рынок, количество ипотечных сделок резко сократилось»,— констатирует руководитель «Росбанк Дом» Денис Ковалев. По статистике Центробанка, если в марте объем выдачи еще оставался на уровне более 500 млрд руб., примерно соответствующем прошлогодним показателям (люди брали ранее одобренные кредиты по докризисным низким ставкам), то в апреле он рухнул до 160 млрд руб., а в мае продолжил снижаться. Помимо ставок на динамике рынка сказались и опасения заемщиков потерять доходы в случае возможного экономического кризиса.

Замедление ипотечного рынка началось со второй половины прошлого года — в условиях ужесточения денежно-кредитной политики Банка России и снижения лимита по программе «Льготная ипотека», напоминают в Аналитическом центре «Дом.РФ». Тем не менее в целом по году был поставлен абсолютный рекорд ипотечного кредитования в новейшей российской истории — как по количеству выданных жилищных займов (1,9 млн), так и по их сумме (5,7 трлн рублей). В конце февраля — начале марта текущего года к неблагоприятным факторам добавилась общая экономическая неопределенность. Ипотечный рынок отреагировал на это сначала кратковременным всплеском спроса (в марте многие поспешили оформить ранее одобренные рыночные кредиты и взять льготные), а затем снижением активности (в мае выдано 36,6 тыс. кредитов — в четыре раза меньше, чем годом ранее), отмечают аналитики.

В июне рынок стал понемногу стабилизироваться. «С начала апреля регулятор начал плавное снижение ключевой ставки, ипотечные ставки тут же подхватили данный тренд,— напоминает Денис Ковалев.— Если в марте ипотечные ставки превышали 20%, в апреле — 17%, в июле рыночная ставка на первичном рынке составила 10,6%, на вторичном — 10,8%».

С июня—июля благодаря антикризисным мерам правительства и Банка России рыночные ипотечные ставки откатились на докризисное значение 10%, говорят в «Дом.РФ». Рост ипотечного кредитования, по предварительным данным Банка России, в июле ускорился до +1,3% (в июне +0,7%), а с начала года составил +7,4%. Выдачи выросли в июле на 35%, до 342 млрд руб. с 253 млрд руб. в июне. Ежемесячный темп роста портфеля пока ниже, чем в 2021 году (+2,0%), так как спрос на недвижимость еще не восстановился до докризисного уровня, в том числе из-за роста цен на недвижимость, а также осторожности населения при принятии инвестиционных решений, отметил Центробанк.

Стимулирование обязывает

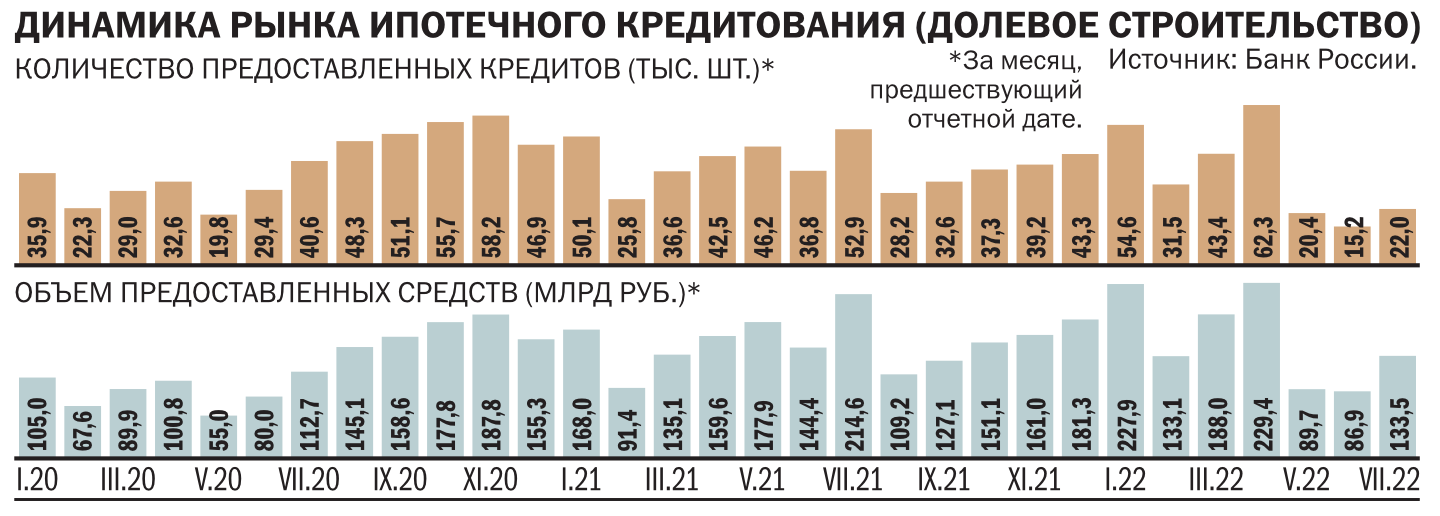

Участники рынка отмечают, что существенную роль в поддержке и восстановлении рынка играют программы льготного жилищного кредитования, субсидируемые государством. Государственные программы с субсидируемой ставкой дают весомую поддержку рынку ипотеки и спросу на первичную недвижимость, говорит Денис Ковалев. Госпрограммы позволяли взять ипотеку на привлекательных условиях даже в периоды высокой ключевой ставки весной текущего года. После изменения условий «Льготной новостройки» (эту программу также называют «Госипотека» и «Господдержка-2020»), где с 1 мая в рамках обновленных условий разрешили сочетать льготную ипотеку на новостройки с рыночной или другой субсидированной, что позволило увеличить максимальную сумму кредита до 30 млн руб. в зависимости от региона и снизить ставку до 7% на весь срок кредита, доля госпрограммы в общем объеме выданных кредитов на рынке в денежном выражении во втором квартале выросла до 60% (в первом квартале доля «Льготной новостройки» в суммарном объеме выдачи ипотечных кредитов составила около 14%).

Программа «Льготная ипотека» продлена до конца 2022 года, предельная ставка после непродолжительного увеличения весной в июне вновь снижена до 7%, субсидируемый лимит расширен до 12 млн руб. для столичных регионов и 6 млн руб. для остальных (при сочетании с рыночной ипотекой — до 30 млн и 15 млн руб. соответственно). «Как результат, мы видим повышение спроса на данную программу: в июне — на 37% к предыдущему месяцу, в июле — на 55%. В целом ожидаем, что по "Льготной ипотеке" ежемесячно будет выдаваться 23–24 тыс. кредитов на 160 млрд руб.»,— резюмируют в «Дом.РФ», отмечая также, что с мая этого года для поддержки высокотехнологичных отраслей экономики запущена программа «IT-ипотеки», в рамках которой сотрудники IT-компаний могут взять кредит на новостройки или строительство частного дома в размере до 18 млн руб. под льготную ставку от 5% годовых. Заявки на получение такой ипотеки уже подали более 14,5 тыс. IT-специалистов. «Охват действующих госпрограмм поддержки ипотеки значительно превысил охват аналогичных программ поддержки, введенных для борьбы с последствиями пандемии и действующих в 2020–2021 годов»,— отмечает аналитик сектора недвижимости аналитического управления «Открытие Research» банка «Открытие» Константин Енин. Увеличение лимитов «Госипотеки» и возможность комбинировать льготные программы с рыночными позволили охватить господдержкой практически весь рынок новостроек. Кроме того, в этом году появилось несколько льготных программ на рынке индивидуального домостроения — на ИЖС расширили программы «Госипотека» и «Семейная ипотека», появилась возможность получения льготного кредита на самостоятельное строительство дома, продлили действие «Сельской ипотеки». В дальнейшем «Открытие Research» видит высокий потенциал роста выдачи на этом рынке. Спрос на льготные программы пропорционален их охвату. «Наиболее популярна "Госипотека", потом идет "Семейная", на Дальнем Востоке по понятным причинам спрос формирует "Дальневосточная ипотека"»,— говорит аналитик.

Идеи роста

Во втором полугодии, полагают эксперты, восстановление рынка жилищного кредитования продолжится. «Оптимизм последних месяцев позволяет надеяться, что острая фаза кризиса для рынка жилья завершилась. Если в марте 2022 года рынок рассчитывал на возвращение ключевой ставки не раньше конца года, то по факту уже в июне ключевая ставка вернулась к уровням начала года»,— говорит Константин Енин. Спрос на новостройки активно начал восстанавливаться уже в июне, на вторичном рынке жилья пауза завершилась в июле—августе, после возвращения на рынок комфортных ставок по ипотеке, отмечает он. Пауза на первичном рынке жилья продлилась меньше из-за сильной и своевременно введенной государственной поддержки и маркетинговой активности застройщиков, в том числе дополнительного субсидирования ставки девелоперами. «При отсутствии новых потрясений ожидается продолжение роста выдач как из-за сезонности (осень и декабрь период традиционно высоких темпов продаж жилья), так и из-за реализации накопленного спроса, образовавшегося с марта 2022 года. Реализация отложенного спроса, щедрая господдержка, комфортные ипотечные ставки, сезонность и заметно выросшие по отношению к прошлому году цены на жилье позволяют прогнозировать объем совокупных выдач ипотеки в диапазоне 4,6–5,2 трлн руб.»,— прогнозирует Константин Енин.

«Во втором полугодии оживление ипотечного рынка, которое началось в июне, продолжится, но полное восстановление спроса до уровня 2021 года мы вряд ли увидим»,— считает Денис Ковалев. На его взгляд, тенденция по снижению ипотечных ставок сохранится до конца года при дальнейшем снижении ключевой ставки Центробанком: к концу года ставки по рыночным программам могут опуститься до 9–9,5%.

По оценкам «Дом. РФ», в 2022 году может быть выдано 1,2 млн кредитов, что ниже, чем в рекордных 2020–2021 годах, но на уровне доковидного 2019 года, который был вполне удачным для ипотечного рынка и жилищной сферы в целом. Средняя ставка по итогам года может составить при этом порядка 8%.

Нет оснований предполагать, что цены на вторичную недвижимость будут демонстрировать рост во второй половине 2022 года, полагает Денис Ковалев: на фоне низких льготных ипотечных ставок на рынке новостроек первичный рынок оттягивает на себя значительную часть покупателей, которые не могут найти такие же недорогие ипотечные кредиты на рынке готового жилья, и продавцам приходится идти на уступки в виде скидок на жилье. «По данным портала IRN.ru, в июле вторичная недвижимость в России подешевела на 0,5–1%. До конца года вероятна дальнейшая коррекция в пределах 2–3%»,— прогнозирует Денис Ковалев. При этом, по его мнению, недвижимость продолжит оставаться одним из основных инструментов для сбережения и инвестиций, особенно на фоне ограничений по использованию других финансовых инструментов: «Покупая квартиру или дом, вы становитесь собственником осязаемого продукта, к тому же при необходимости ипотечную квартиру можно продать: такие сделки проходят довольно часто».

«До конца 2022 года мы ожидаем колебания цен на первичном и вторичном рынке. Стабилизация ипотечных ставок и возвращение спроса на рынок жилья способствуют поиску нового баланса спроса-предложения и формированию нового справедливого уровня цен»,— говорит Константин Енин. По его словам, на первичном рынке активное субсидирование ипотечных ставок застройщиками привело к заметному росту цен на новострйки. Снижение ставки ниже уровня ставок программ господдержки достигается за счет увеличения стоимости квартиры от ее рыночного значения. При этом размер ежемесячного платежа для клиента остается таким же либо становится ниже, чем по обычным условиям. Сохранение этой практики способствует росту цен на первичное жилье, так как, несмотря на увеличение стоимости квартиры, сохраняется ее доступность для покупателя через ипотеку. «Тем не менее май и июнь 2022 года показали, что продажи лотов крупнее однокомнатных квартир сильно зависят от вторичного жилья. Поэтому рост цен на первичном рынке будет сдерживаться ценами "вторички"»,— добавляет аналитик.