пищевая промышленность

К началу этого года крупнейшие пивоваренные компании завершили реструктуризацию своей системы сбыта, резко сократив количество дистрибуторов. Но на этом изменения структуры продаж не закончатся. По оценкам большинства экспертов, в ближайшие несколько лет дистрибуторы потеряют остатки своей независимости и превратятся в транспортные отделы пивоваренных компаний.

Пива нет

В советские времена, в условиях тотального дефицита, весь дистрибуционно-логистический механизм работы пивзаводов заключался в том, чтобы довезти пиво до торговый точки или оптовой базы. Дальше его стремительно разбирали торговые точки. Казалось бы, с наступлением рыночных отношений система должна была радикально измениться. Однако на деле никаких изменений не произошло. Принципы торговли остались те же. И это неудивительно: спрос на пиво до конца 90-х существенно обгонял предложение. И пивзаводы по-прежнему не могли удовлетворить всех желающих.

В результате уже в начале 90-х на российском пивном рынке сложилась следующая ситуация: сбытом продукции российских пивзаводов занимались одновременно сотни компаний, которые конкурировали друг с другом в одних и тех же регионах. "Наши заводы привыкли работать в условиях дефицита,— рассказывает учредитель компании 'Пивдом' Армен Симонян,— поэтому никакой план работы им был не нужен. Мы могли быть в любой момент отсечены от продаж".

А продажи импортного пива были, наоборот, четко структурированы. При этом западные производители не вкладывали особых средств в создание сбытовых сетей, просто они устанавливали единые условия работы для всех своих клиентов. "В лучшем случае производитель выделял нам несколько тысяч долларов в год на плакаты и другую фирменную символику,— вспоминает генеральный директор компании 'Стэнли+' Максим Карташев,— и то скорее для того, чтобы завоевать лояльность дистрибутора".

Отечественные производители не могли и не пытались ничего противопоставить своим западным коллегам. Среди отечественной продукции преобладали старые советские марки. Исключение составляла "Балтика", которая с момента создания в 1991 году отказалась от старых брэндов.

Иностранное пиво имело еще одно принципиальное преимущество: срок его хранения составлял восемь--двенадцать месяцев. Поэтому его можно было везти в любую точку нашей страны. А российское хранилось всего месяц. Понятно, что за такой срок его в лучшем случае можно было только довезти до Дальнего Востока. Поэтому большинство операторов рынка предпочитало работать с предсказуемой иностранной продукцией. Более того, уже в середине 90-х пивные импортеры предприняли первые попытки самоорганизации и регулирования. Между крупнейшими импортерами было достигнуто соглашение о специализации на определенных брэндах и производителях.

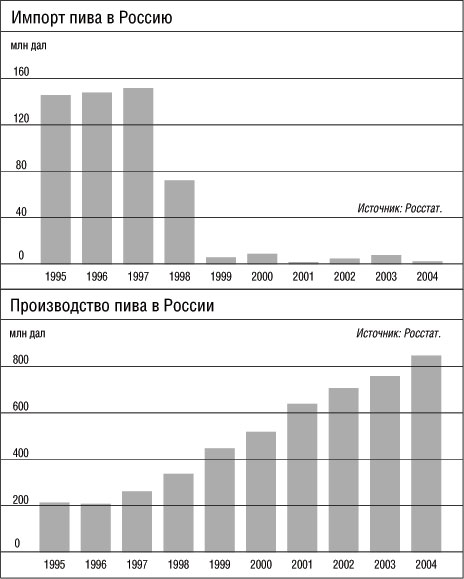

Однако после кризиса 1998 года импортерам пришлось переквалифицироваться в дистрибуторов отечественных предприятий: цены на импортную продукцию выросли как минимум вчетверо, а спрос упал практически до нуля (см. график). В результате именно бывшие импортеры стали основным сбытовым звеном российских пивоварен. К тому же с приходом на наш рынок западных игроков подход к организации сбыта на отечественных предприятиях стал меняться.

Не числом, а умением

Первой решилась на изменения компания "Трансмарк", представитель SAB. При выводе на рынок нового продукта — "Золотой бочки" — было резко ограничено число дистрибуторов, работающих с ее продукцией, что моментально дало положительный эффект.

Интересно, что ряд иностранных игроков, повторяя в общих чертах схемы "Трансмарк", пошли от обратного. Например, Bravo International (ныне "Пивоварня Хейнекен"), начав в 1999 году разливать пиво, первоначально работала с двумя-тремя дистрибуторами. Число их постепенно увеличивалось по мере увеличения объемов производства и рынка сбыта.

Параллельно заводы начали сокращать сбытовую цепочку, удаляя многочисленных посредников. Первоначально между заводом и магазином стояло до пяти-шести компаний. Выглядело это так: завод продавал всю продукцию нескольким своим торговым домам. Между ними и непосредственно крупными дистрибуторами могло стоять еще несколько фирм, занимавшихся исключительно перепродажей. В свою очередь дистрибуторы перепродавали пиво на рынках и мелким оптовикам, которые доставляли продукцию в розницу. К началу 2001 года большинство заводов избавилось от "прослойки" перепродавцов. Из сотен компаний, торгующих продукцией, в каждом регионе было оставлено от четырех до десяти компаний.

Деятельность дистрибуторов сейчас предельно формализована. За каждым оптовиком закреплен строго определенный участок работы, за пределы которого он не имеет права выходить. В штате каждого дистрибутора работает команда торговых представителей каждого завода. Она занимается продвижением пива в розничные точки, назначая цены. Задача дистрибутора состоит только в том, чтобы доставить пиво по нужным адресам.

Любопытно, что несколько крупнейших пивоваренных компаний предпочитают старые методы работы, сохраняя институт посредников. Это в первую очередь "Балтика" и "Очаково". Последняя уже пообещала избавиться от доли в таких торговых домах (см. интервью с коммерческим директором "Очаково" Вячеславом Меркуловым на этой странице). А все торговые дома при "Балтике", по неофициальной информации, аффилированы с ее основателем и экс-президентом Таймуразом Боллоевым. Поскольку господин Боллоев покинул "Балтику" в конце прошлого года, скорее всего, в ближайшее время система дистрибуции компании будет изменена.

Смерть дистрибутора

По оценкам большинства экспертов, реорганизация пивоварами собственного сбыта на этом не закончится. В некоторых регионах, где лучше развита сетевая розница, большинство крупных пивзаводов полностью перейдет на прямые договоры с ритейлерами. После этого дистрибутор окончательно превратится в транспортную составляющую заводов. Кроме того, по мере ужесточения конкуренции между производителями дистрибуторам придется сделать выбор в пользу одного поставщика, отказавшись от широкого ассортимента. Например, уже сейчас пивоваренная компания "Балтика" (входит в холдинг BBH) отказалась работать в Москве с дистрибуторами своего основного конкурента — Sun Interbrew. Аналогичные пожелания высказывают и другие, менее крупные производители.

А вслед за этим на смену нынешним пивным дистрибуторам придут крупные логистические центры, которые будут аккумулировать продукцию всех производителей для поставок в розничные сети. С таким центром сетевым магазинам работать намного удобнее, чем с десятками представителей всех поставщиков, каждый из которых поставляет ему отдельный вид товара.

Правда, дистрибуторы считают, что если этот вариант и реализуется в России, то не скоро. На самых развитых рынках — в Москве и Петербурге — доля сетей в общем объеме розничных продаж составляет 29 и 36% соответственно, в других регионах — не более 5%. А в Западной Европе, где развиты логистические центры, этот показатель составляет примерно 70%. А значит, в течение еще нескольких лет пивные дистрибуторы сумеют сохранить свой бизнес.