Требуется идеальный заемщик

Банки снизили одобрение по кредитам

Снижение ставок в мае способствует некоторому восстановлению спроса на кредиты, однако цена необеспеченных займов по большей части неподъемна для населения, полагают эксперты. Ставки по кредитам опускаются гораздо медленнее, чем по депозитам. Банки и сами сейчас не очень охотно выдают кредиты, разве только самым благонадежным заемщикам. На этом фоне ипотека выглядит даже более привлекательной.

Фото: Константин Кокошкин, Коммерсантъ

Фото: Константин Кокошкин, Коммерсантъ

В ставки заложили риск

В начале мая российские банки продолжали снижать минимальные ставки по кредитным продуктам. О снижении объявил ряд крупных игроков, в итоге в ряде случаев минимальные ставки по необеспеченным кредитам упали даже ниже двузначных значений. Например, у ВТБ, ГПБ, ФК «Открытие», Почта-банка, ПСБ и Совкомбанка процентные ставки на кредиты наличными сейчас начинаются от 9,9%, что в 1,7 раза ниже среднего уровня ставок в крупнейших банках в середине апреля. В Росбанке и МТС-банке есть спецпредложение, где ставки по кредитам наличными оказываются даже ниже 1%, однако это либо временное условие, либо за снижение ставки надо будет заплатить, подключив определенную услугу. Но максимальные годовые ставки по ним в итоге могут варьироваться в диапазоне 35,9–65%, следует из условий на сайтах банков. Кроме того, остаются кредитные карты с грейс-периодом, где действует временный беспроцентный период. Минимальная ставка банка по кредиту, как правило, маркетинговая уловка, и конечная ставка рассчитывается с учетом ряда факторов, в том числе за счет единовременных комиссий, оформления страховых продуктов и прочих нюансов. Поэтому о реальных ставках пока судить рано, в том числе в условиях отсутствия данных от ЦБ о средневзвешенных ставках по кредитам за март—апрель.

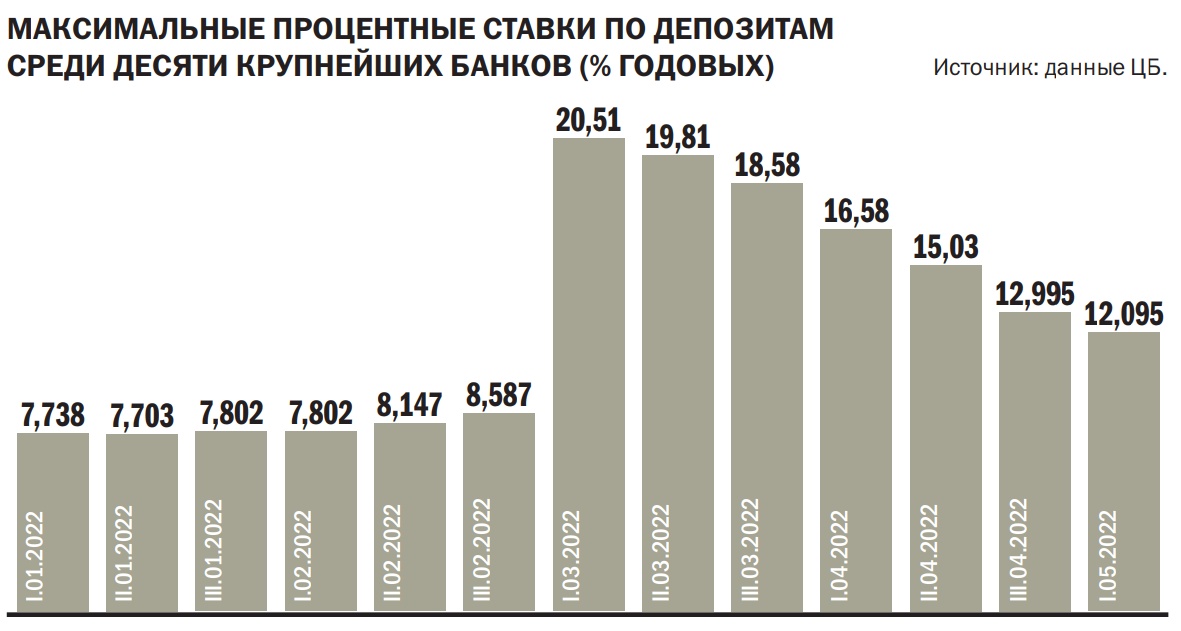

Конечная ставка по кредиту зависит не только от стоимости ресурсов банка, но и стоимости риска. В то же время ресурсы уже подешевели для банков — средняя максимальная ставка по вкладам в десяти крупнейших кредитных организациях в первой декаде мая упала до 12,1% годовых. «Ситуация с точки зрения оттока денег из банков стабилизировалась быстро: людям стало некуда бежать, перекрыли каналы бегства капитала из страны с двух сторон — как санкциями, так и контрсанкциями, а в наличность при высокой инфляции и довольно стабильной ситуации в банках бежать оказалось не слишком много желающих. Опасения, что бегство вкладчиков убьет банки — скорее всего, в прошлом, ситуация уже под контролем. Причин удерживать высокую ставку, для того чтобы люди продолжали переводить деньги на депозиты, фактически нет, и ставки быстро поползли вниз»,— объясняет главный экономист «ПФ Капитала» Евгений Надоршин.

Сейчас в процентной ставке по кредиту все большую роль играет риск, а не стоимость фондирования. Как объясняет эксперт, при ставках по депозитам под 20% годовых было очевидно, что это ненадолго, по крайней мере, так выходило из предложений банков: максимум, были полугодовые депозиты. Поэтому было бы неправильно закладывать высокую ставку по депозитам в ставки по кредитам, заключает он. Банки оценивают текущий риск как высокий. «Учитывая текущую экономическую ситуацию, риск невыплаты по кредиту растет, поэтому банки не спешат снижать ставки по ссудам. То есть нынешние ставки можно считать заградительными,— говорит партнер аудиторско-консалтинговой группы ФБК Анастасия Терехина.— В основном, конечно, данный тренд относится к кредитным картам и стандартным потребительским кредитам, в меньшей степени к ипотеке и кредитам с хорошим залоговым обеспечением».

Кредиты — только благонадежным

Проблема не только в возросших ставках, ведь не только ценовые условия стали более жесткими. Банки сегодня предъявляют значительно более строгие требования к заемщикам и обеспечению по кредиту, указывала в конце апреля глава ЦБ Эльвира Набиуллина. Последнее снижение ключевой ставки до 14% годовых, по ее словам, позволит «несколько сгладить эту ситуацию». На этом фоне существенно сократилось число предварительно одобренных кредитов и повысилась частота требований к предоставлению увеличенного количества документов при рассмотрении кредитных заявок с нуля, отмечается в последнем докладе ЦБ о денежно-кредитной политике. «На фоне санкций банки резко сократили аппетит к риску. Доля одобренных кредитных заявок сократилась более чем на 10 процентных пунктов. Фактически сейчас выдача кредитов на приличных условиях доступна заемщикам с персональным кредитным рейтингом от 700 баллов и выше, то есть в зоне высокой кредитоспособности»,— подтверждает директор по маркетингу Национального бюро кредитных историй (НБКИ) Алексей Волков. Банки сейчас активно отказывают в одобрении кредитов — это не только говорит об их осторожности, но и о качестве клиентов, которые приходят за кредитами, считает Евгений Надоршин: «Люди готовы идти за кредитами, но показать хорошее кредитное качество они не могут. Как правило, в кризис за кредитами приходит большое количество неблагонадежных клиентов — в условиях опасения снижения зарплаты, невозможности заплатить по уже взятому кредиту и других проблем».

Минимальные ставки по кредитам наличными* (% годовых)

|

Источник: данные на сайтах банков.

*Топ-15 банков по размеру розничного портфеля на 01.02.2022, по данным «Эксперт РА».

**С услугой «Выбери ставку по кредиту».

***От 0,01% для первых 6 платежей, далее — 18,9%.

Снизили спрос на кредиты и сами граждане. Так, по данным НБКИ, количество обращений за потребительскими кредитами в марте—апреле этого года сократилось более чем на четверть. Всего в апреле, по их оценке, банки выдали 0,58 млн потребкредитов, что на 30,9% больше в сравнении с мартом 2022 года, когда было выдано 0,44 млн, но на 57,4% меньше объема прошлогоднего апреля (1,36 млн кредитов). В такие кризисные периоды даже самых качественных клиентов банки встречают уже с иными ожиданиями, то есть к тому же уровню доходов, к их уровню качества у банков будет более аккуратное отношение, и процентной ставкой банк закладывает себе дополнительную безопасность, говорит господин Надоршин.

Банкиры ставят на ипотеку

В условиях ужесточения самым позитивным сегментом как для банков, так и для заемщиков остается ипотека. Позитивный прогноз в отношении ипотечного сегмента дает и регулятор. В частности, если в сегменте кредитования населения ЦБ допускает сокращение на 4% по итогам 2022 года против роста на 22% в 2021-м, то прирост ипотечного портфеля, по прогнозу регулятора, в этом году может составить 10–15% против роста на 26,7% в прошлом году. Банки поднимали ставки по кредитам из-за опасения по ухудшению качества активов и резкого роста неопределенности, и сейчас в ставках по кредитам все большую роль играет оценка качества заемщика. Поэтому и предпосылок для аналогично резкого снижения ставок по кредитам нет, полагает Евгений Надоршин. На его взгляд, в этой связи ипотека, возможно, единственный сегмент кредитов, где ставки значимо скорректировались вниз. В том числе и потому, что это продукт, на который в последние годы много внимания обращают власти — банки поспешили снизить ставки именно в ипотеке. О снижении ставок по ипотеке банки продолжали сообщать и в мае — не прошло и месяца, как ставки пошли вниз уже по второму кругу. Сейчас минимальные ставки по ипотеке в крупнейших банках начинаются от 7,9–13,9%.

Разумно ожидать, что из всех видов кредитования ипотека останется наиболее живым, считают эксперты. И во многом это произойдет за счет льготных программ, поясняют банкиры. Пока данных за апрель нет, но банкиры указывали на падение спроса, хотя уже к июню ожидают некоторого восстановления.

Как рассказали в Сбербанке, сейчас спрос на ипотеку «оживает, но по большей части за счет программ господдержки». Действует несколько льготных программ субсидирования: на ипотеку в новостройках по ставке 9%, семейная ипотека под 6% годовых для семей с ребенком, родившимся с 2018 года, дальневосточная ипотека под 2%, а также льготная ипотека для IT-специалистов под 5%. Эти ставки ниже уровня инфляции и ниже ставок по депозитам, поэтому сейчас часто приобретают квартиру в ипотеку в инвестиционных целях, обращает внимание заместитель председателя правления Абсолют-банка Антон Павлов. «В сегменте вторичной недвижимости ситуация обстоит иначе. Ставки пока находятся на уровне выше комфортного, поэтому вторичку в основном приобретают в ипотеку в том случае, если речь идет о небольшой сумме кредита либо если требуется провести срочную сделку по каким-либо причинам»,— добавляет он.

Кредиты вырастут за счет льгот

В ближайшее время спрос на ипотеку поддержит обновление условий, ожидают в банках. C 1 мая по льготной ипотеке на новостройки была снижена предельная ставка — с 12% до 9%. Многие крупные банки установили по ней ставки еще ниже — на 0,3–2,05 процентного пункта ниже уровня, установленного правительством РФ. Это подстегнуло спрос, и банки уже фиксируют рост интереса к ипотеке на новых условиях. Однако, как поясняет Евгений Надоршин, банкам выгодно предоставлять более низкую ставку по льготным программам из-за субсидирования: таким образом они зарабатывают на субсидиях и сейчас позволяют себе более агрессивно снижать ставку в расчете на то, что последующее снижение ключевой ставки позволит им дополнительно заработать. «Так сработало во время предыдущей льготной программы, на повторение, полагаю, рассчитывают многие и сейчас»,— заключает он. После корректировки условий фиксируется увеличение клиентской активности, сообщил вице-президент, заместитель руководителя департамента розничного бизнеса ВТБ Евгений Дячкин. «Спрос вырос как на стандартные программы банка, так и на господдержку,— отмечает он.— И несмотря на то, что ипотечные ставки по банковским программам остаются двузначными, у клиентов сохраняется возможность рефинансирования при нормализации экономической ситуации». По его ожиданиям, поскольку ипотека давно стала основным инструментом решения жилищного вопроса для населения, спрос на нее в 2022 году сохранится. Как отмечает управляющий директор по ипотечному кредитованию банка «Санкт-Петербург» Ирина Петрова, в апреле 2022 года банк зафиксировал падение спроса примерно в два раза по отношению к марту, но, судя по первым числам мая, спрос начал постепенно восстанавливаться. По итогам июня в банке ожидают возврат кредитования к объемам первого квартала. Июньского оживления спроса, прежде всего на первичном рынке жилья, ожидает и руководитель «Росбанк Дом» Денис Ковалев. Однако, оговариваются банкиры, многое будет зависеть от ситуации в экономике. Эксперты более скептичны. «Большой вопрос: где банки найдут качественного ипотечного заемщика, который осилит ипотеку по двузначным ставкам или близким к ним. Вопрос и в том, если они не брали ипотеку в конце прошлого года по ставкам ниже тех, что сейчас, зачем им брать сейчас ее дороже? Я не вижу экономических условий для того, чтобы появился массовый спрос, сопоставимый, например, с прошлогодним, если ставки не упадут до 3–5% или если банки радикально не смягчат условия одобрения кредита. Но на такой шаг они вряд ли пойдут, поскольку это грозит проблемами с активами и убытками»,— рассуждает Евгений Надоршин. В целом банкиры сдержанны в прогнозах. «Какие-либо прогнозы сейчас мы дать не можем. Дальнейшая динамика ставок по ипотеке и по спросу будет зависеть от экономической ситуации и кредитно-денежной политики регулятора. Поддержка рынка со стороны государства остается актуальной»,— отмечают в Сбербанке. В ближайшие два-три месяца станет понятно, как в текущих рыночных условиях перераспределится спрос на ипотечные программы среди заемщиков, говорит и начальник управления ипотечных продаж ПСБ Татьяна Чернышева. По ее словам, сейчас основным драйвером рынка ипотечного кредитования и жилищного строительства остается льготная ипотека. Именно в госпрограммах сейчас остаются максимально доступные условия для заемщиков, соглашается Ирина Петрова.

Минимальные ставки по льготной ипотеке (% годовых)

|

Источник: по данным на сайтах банков.

Не фиксируется и тренд на снижение цен на недвижимость. «Снижения цен на квартиры мы не видим и не ожидаем. С начала года стоимость квадратного метра подорожала на 13–15% в Москве, и наш прогноз — рост цен в 30% по итогам 2022 года»,— заключает аналитик банковских рейтингов НРА Наталия Богомолова. По ее словам, в апреле рынок недвижимости замер — продавали жилье те, кому по каким-то причинам это надо было сделать быстро, при этом сделки были с дисконтом. Однако, по ее словам, вопрос улучшения жилищных условий для многих по-прежнему актуален.

Минимальные ставки по ипотечным программам (% годовых)

|

Источник: по данным на сайтах банков.

Между тем возраст ипотечного заемщика стремится к 30 годам и выше, отмечает директор практики по оказанию консультационных услуг компаниям финансового сектора КПМГ Ольга Бледнова. Основная масса заемщиков впервые обращается за ипотекой в возрасте 33–35 лет, отмечает и гендиректор бюро кредитных историй «Эквифакс» Олег Лагуткин. И, как правило, отмечает Ольга Бледнова, это люди: а) которые обзавелись семьей и нуждаются в расширении жилплощади; б) люди, устоявшиеся в работе; в) те, кто покупает недвижимость как инвестиционный актив. При этом, согласно данным «Эквифакса», крайне редки ситуации, когда клиент с нулевой кредитной историей обращается сразу за средствами на недвижимость. «Опыт кредитования в банках, в том числе потребительские кредиты, служат неким стартом, перед тем как человек решится на ипотеку»,— говорит Олег Лагуткин.