Распродажа в Америке

Управляющих беспокоит жесткость ФРС и слабость результатов компаний

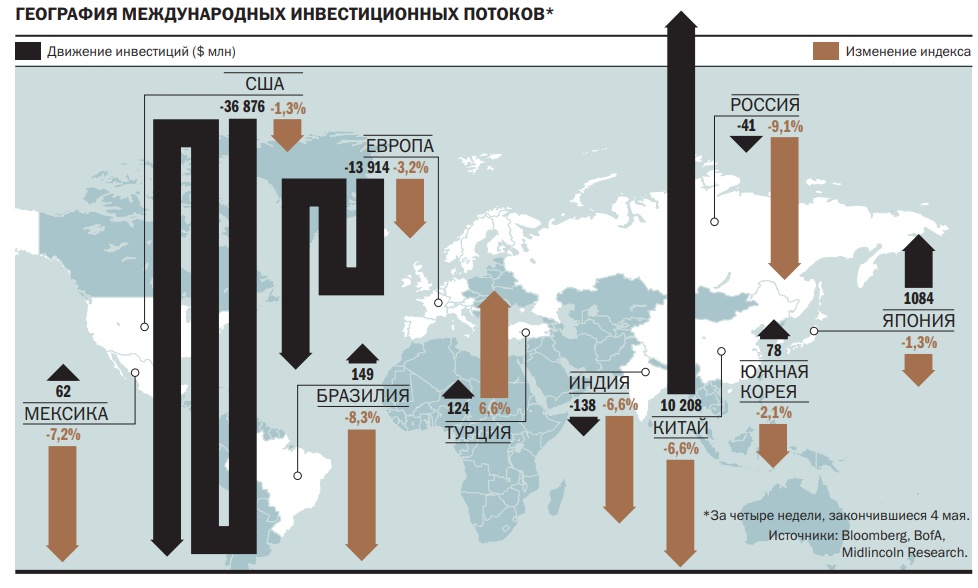

Международные инвесторы рекордными темпами распродают акции мировых компаний. За четыре недели отток инвестиций из этого класса активов составил $35 млрд. Основное беспокойство управляющих вызывает жесткость кредитно-денежной политики ФРС США на фоне роста инфляции в стране. В таких условиях активно избавляются в первую очередь от американских акций, которые одни из первых ощутят повышение ключевой ставки и укрепление курса доллара.

Фото: Mike Segar / Reuters

Фото: Mike Segar / Reuters

Мировой рынок накрыла сильнейшая за два года волна распродаж рисковых активов. По оценкам «Денег», основанным на данных Bank of America (BofA; учитывает данные Emerging Portfolio Fund Research; EPFR), за четыре недели, закончившиеся 4 мая, клиенты всех фондов акций забрали $35 млрд. Эта цифра на треть ниже размера притока, зафиксированного месяцем ранее. Весь отток средств пришелся на классические фонды, которые за месяц потеряли $38,5 млрд, что почти в пять раз больше оттока месяцем ранее. Биржевые фонды (ETF) привлекли за отчетный период менее $4 млрд, тогда как месяцем ранее превышали $58 млрд.

В последний раз глобальные инвесторы столь стремительно распродавали акции в мае 2020 года. Тогда на фоне распространения пандемии коронавируса по всему миру и закрытия границ многими странами мировая экономика ушла в рецессию, что негативно сказалось на аппетите инвесторов к риску. За май 2020 года они вывели из всех фондов акций свыше $36 млрд, из которых почти $27 млрд — из ETF.

Нынешний обвал связан и с усилившимися опасениями относительно перспектив мировой экономики. Согласно майскому опросу портфельных управляющих, проведенному BofA, число управляющих, не ожидающих ускорения темпов роста мировой экономики в течение ближайших 12 месяцев, на 72% превысило число тех, кто ждет роста. Столь пессимистичными управляющие не были ни разу за все время наблюдений с 2000 года.

Однако если два года назад беспокойство инвесторов вызывала пандемия коронавируса, то сегодня о нем почти никто не вспоминает. Меньше 1% опрошенных считают, что пандемия может повлиять на экономику. Беспокойство у управляющих вызывают последствия спецоперации России на Украине, в ответ на которую западные страны ввели беспрецедентные антироссийские санкции. Это привело к разрыву торговых связей и бурному росту цен на продовольствие и энергоносители. С начала года нефть подорожала на 42%, пшеница выросла в цене на 56%, нефть — на 42%, уголь — на 143%. В итоге во всем мире резко выросла инфляция, которая, по мнению 77% портфельных управляющих, может перерасти в стагфляцию. В последний раз управляющие были столь уверены в росте инфляции в 2008 году.

Вместе с тем ключевое опасение у инвесторов вызывает чрезмерное ужесточение денежно-кредитной политики финансовых властей развитых стран. По мнению 41% респондентов BofA, это является ключевым риском для мировой экономики в ближайший год. Основное беспокойство вызывает политика ФРС США. В марте американский финансовый регулятор повысил базовую ставку на 0,25 процентного пункта (п. п.), а в начале мая — еще на 0,5 п. п., до 0,75–1%. За год управляющие ожидают восемь повышений, хотя еще в марте ожидалось не более четырех.

Вслед за ФРС ставки начнут повышать и другие центробанки, что создаст проблемы для рефинансирования текущих госдолгов, общий объем которых превышает 350% глобального ВВП. «Инвесторы не готовы оставаться в рисковых активах в период растущих ставок и инфляции, стандартная реакция на это — уменьшение доли таких активов»,— считает управляющий директор инвестиционного департамента UFG Wealth Management Сергей Беляев.

Американские акции без спроса

Настроения международных инвесторов претерпели заметные изменения. Распродажа велась в основном на рынках развитых стран. По данным EPFR, в отчетный период клиенты фондов developed markets забрали более $15 млрд, что сопоставимо с притоком месяцем ранее. Наиболее активно инвесторы выводили деньги из американских фондов: по данным EPFR, из фондов США было выведено в чистом виде около $37 млрд, что на $8 млрд меньше притока в предыдущем месяце. Отток из европейских фондов вырос с $10 млрд до $14 млрд.

О резком падении спроса глобальных инвесторов на акции американских компаний свидетельствует и опрос BofA, согласно которому число управляющих с долей таких бумаг в портфеле ниже индикативного уровня на 6% превышало число тех, у кого доля была выше. Всего за месяц число пессимистов выросло на 20 п. п. Так управляющие отреагировали на резкое повышение рыночных ставок в США, что повысило цену кредитов для американских компаний и ухудшило их перспективы. К тому же, как отмечает ведущий аналитик отдела глобальных исследований «Открытие Инвестиции» Олег Сыроваткин, ожидания роста ставки ФРС спровоцировали масштабное укрепление доллара, что является негативным фактором для многих американских компаний, получающих значительную выручку за рубежом.

Добавили пессимизма на рынке слабые отчетности американских компаний, которые начали ухудшаться на фоне ускоренного роста инфляции в стране и падения потребительского спроса. «В качестве яркого примера можно привести крупнейшего в США оператора сети розничной торговли Walmart, который по итогам прошедшего квартала не оправдал ожиданий рынка по части прибыли и рентабельности, а также объявил прогноз, предполагающий сокращение прибыли по итогам года,— реакцией на слабый прогноз стало падение капитализации компании более чем на 11% за день»,— отмечает главный аналитик по зарубежным рынкам акций УК «Ингосстрах-Инвестиции» Антон Старцев.

Ключевым риском для европейской экономики остается геополитическая обстановка вокруг Украины. «Уже введенные ограничения и еще только обсуждаемые санкции, которые могут привести к негативным последствиям для европейского бизнеса»,— считает аналитик «КСП Капитал УА» Михаил Беспалов. По оценке Еврокомиссии, около 40% потребления газа в ЕС обеспечивается за счет российского импорта, 27% импорта нефти и 46% импорта угля. В мае ЕС активно рассматривала шестой пакет санкций, ключевым положением которого предполагался отказ от закупки российской нефти, однако эмбарго ввести не удалось.

Китайский противоток

Управляющие по-прежнему проявляют повышенный интерес к фондам развивающихся стран, хотя и не ко всем. По данным EPFR, в мае фонды, ориентированные на emerging markets, привлекли почти $8 млрд, что лишь на $1 млрд меньше притока, зафиксированного месяцем ранее. По словам Сергея Беляева, к текущему моменту развивающиеся рынки уже прошли достаточно серьезный период коррекции. Желающих продавать сильно подешевевшие бумаги на рынке остается все меньше, покупателей на фоне роста цен на сырье только прибавляется.

Почти весь приток средств в фонды EM пришелся на фонды Китая. За неполный месяц клиенты таких фондов инвестировали около $10 млрд. Восстановление спроса на китайские акции произошло на фоне улучшения эпидемиологической ситуации в стране. По данным Университета Джонса Хопкинса, к середине мая в Китае фиксировалось только 53 тыс. новых случаев заражения в неделю, что почти в четыре раза ниже показателя четырехнедельной давности. В таких условиях китайские власти решили отметить действовавший в Шанхае шестинедельный локдаун. «Хотя для китайской экономики новая волна COVID и последовавшие за ней локдауны стали вызовом, в отличие от большинства западных стран у Китая нет необходимости ужесточать монетарную политику для борьбы с высокой инфляцией»,— отмечает Михаил Беспалов.

В связи с тем что операции с западными фондами, ориентированными на вложения в российские акции, заблокированы, «Деньги» будут показывать в глобальных движениях динамику российских паевых инвестиционных фондов акций, которые отражают поведение локальных инвесторов. По данным Investfunds в апреле, частные инвесторы забрали из фондов акций только 3,3 млрд руб. ($40 млн при среднем курсе 81 руб./$). По мнению участников рынка, российские частные инвесторы не спешат выходить из акций, которые потеряли с начала года почти половину своей цены. На рынке отмечается точечный спрос на отдельные фонды акций. По оценкам «Денег», из двух десятков фондов, которые в апреле зафиксировали чистый приток инвестиций, половина была фондами акций. Интерес растет как к фондам, ориентированным на сырьевые компании, так и к отдельным ПИФам широкого рынка акций.

Какие ставки определят будущее

В ближайшие недели аппетит глобальных инвесторов останется на низком уровне и всецело будет определяться уровнем инфляции и ответными шагами или заявлениями представителей центральных банков развитых стран. По словам Антона Старцева, важное значение для рынка будут иметь эффективность действий мировых центробанков (прежде всего ФРС и ЕЦБ) по сдерживанию инфляции и влияние этих действий на показатели экономического роста.

В случае эффективности шагов, предпринимаемых финансовыми регуляторами, можно ожидать разворота на рынках акций, тем более что они успели солидно просесть с начала года. В случае разворота, как считает Сергей Беляев, стоит обратить внимание на рынок США, который остается самым ликвидным в мире. «В противном случае стоит увеличивать долю защитных активов и ждать сигналов для разворота рынка»,— советует господин Беляев. По мнению директора по инвестициям УК «Открытие» Виталия Исакова, рынок американских акций может показать хорошую динамику на горизонте нескольких лет.

Хотя российский рынок акций и изолирован от внешнего мира, он тоже будет внимательно следить за ситуацией в мире. «В отсутствие новостей по санкциям или других значимых событий именно динамика на международных площадках будет определять вектор движения отечественных активов»,— полагает директор департамента по работе с акциями УК «Система Капитал» Константин Асатуров. Как отмечает стратег УК «Арикапитал» Сергей Суверов, цены на сырье, важнейший индикатор для российского рынка, во многом ориентируются на состояние дел в мировой экономике, игнорировать это управляющие не могут.