Еще недавно казалось, что традиционные срочные банковские вклады — архаизм, уходящий в прошлое. Но 2021 год напомнил, что на финансовом рынке тренды могут меняться очень быстро: вслед за ключевой ставкой стали расти проценты по депозитам, а затем и объем средств на них. Причем банкиры сумели сделать это, не увеличивая заметно расходы. В результате перед ними маячит рекордная прибыль и уверенность в будущем, несмотря на возможную очередную смену тренда, полагает корреспондент отдела финансов Максим Буйлов.

Корреспондент отдела финансов «Ъ» Максим Буйлов

Фото: Дмитрий Лебедев, Коммерсантъ

Корреспондент отдела финансов «Ъ» Максим Буйлов

Фото: Дмитрий Лебедев, Коммерсантъ

Еще год назад можно было предположить, что 2021 год станет временем смены поколений инструментов вложений средств граждан. На фоне падения ставок и ограниченной ликвидности депозитов россияне начали все активнее выходить на фондовый рынок, в том числе открывая индивидуальные инвестиционные счета с различными вариантами налоговых вычетов. В ответ банкиры стали вводить накопительные счета, деньги с которых можно снимать в любой момент (правда, и ставки по ним банк имеет право менять по своему усмотрению).

Ставки по накопительным счетам тоже, конечно, падали, но медленнее, чем по вкладам.

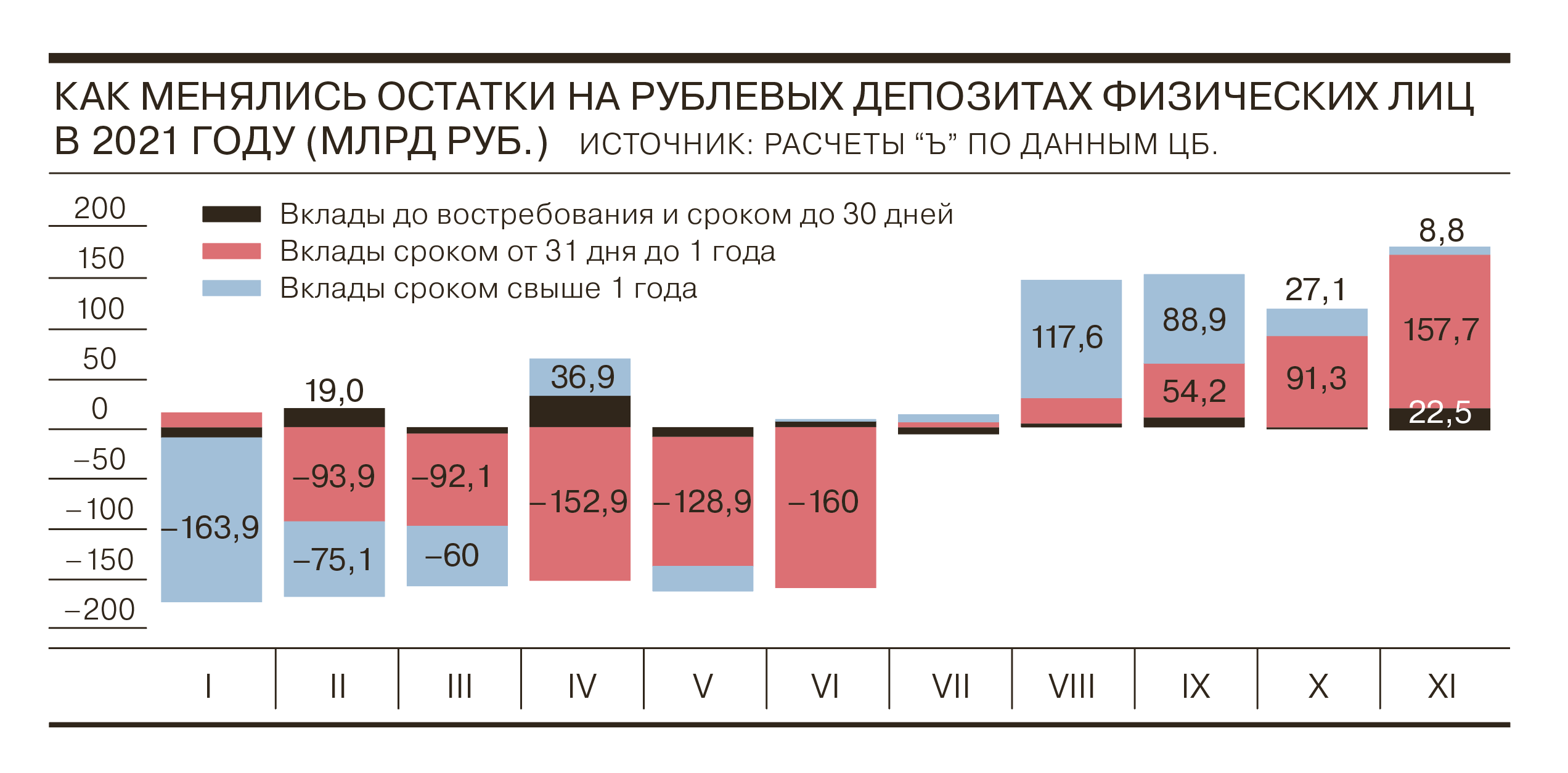

По данным ЦБ, в 2020 году и начале 2021 года оттоки с рублевых вкладов сроком до года достигали 100–250 млрд руб. в месяц, со вкладов сроком более года — 50–150 млрд руб. в месяц. Граждане дожидались истечения срока вкладов и переводили средства в альтернативные инструменты.

Однако в начале 2021 года ситуация начала понемногу разворачиваться. В феврале средняя ставка по вкладам начала, пусть и символически, расти, тогда как по накопительным счетам оставалась неизменной. В апреле депозиты обогнали счета, и дальше разрыв только увеличивался: с июля разница держится на уровне 0,6–0,7 процентного пункта. Средняя максимальная ставка, которую рассчитывает Банк России, во втором квартале декабря увеличилась до 7,4% годовых. Индекс Frank RG в декабре дорос до 6,74% и вернулся к значениям декабря 2017 года.

Рост происходил на фоне разгона инфляции и ключевой ставки.

С марта по декабрь регулятор семь раз повышал ее, доведя до 8,5%. Отдельные банки начали предлагать срочные депозиты под 9% годовых, то есть вдвое выше, чем в начале года. Получается, что если ставки растут — нет ничего лучше, чем старые, добрые, гарантированные государством банковские вклады. Накопительные счета теряют привлекательность, снизилась она и у инвестиционных инструментов. Опрос Райффайзенбанка показал, что 30% россиян используют новогодний бонус для накопления. Приток средств на депозиты сроком до года уже увеличился с 55 млрд руб. в августе до 158 млрд руб. в ноябре.

Однако ситуация далеко не так линейна, как могло показаться: приток средств в длинные вклады, наоборот, замедлился со 117 млрд руб. в августе до 9 млрд руб. в ноябре. Дело в том, что вклады с новыми повышенными процентами банкиры обставляют дополнительными условиями. Например, иногда на них могут прийти только «новые деньги», то есть должна увеличиться общая сумма средств клиента в банке. С накопительными счетами тоже не все так просто — казалось бы, поднимай ставку и все. Но банки вводят новые счета с повышенными процентами, а по старым поднимают их более чем неторопливо.

Все эти маленькие хитрости помогают банками замедлить рост трат. В результате, хотя ставки по вкладам увеличиваются с февраля, расходы банков на это начали повышаться только с третьего квартала, причем до сих пор остаются ниже, чем в 2019 и 2020 годах. При этом стоимость банковского финансирования уверенно растет: так, по данным ЦБ, средние ставки по краткосрочным кредитам физлицам с октября 2020 по октябрь 2021 года увеличились с 13,8% до 14,7% годовых. Ипотечные ставки с 8% годовых в начала года поднялись до 9,5% в декабре, а в 2022 году, по оценкам Сбербанка, превысят 10%.

Неудивительно, что по итогам 2021 года банки ожидают рекордную прибыль — 2,5 трлн руб., по оценкам ЦБ. А если в 2022 году ключевая ставка начнет снижаться, банки могут быстро переориентироваться обратно на накопительные счета и тоже не волноваться за финансовый результат. Словом, все по-прежнему как в старом анекдоте про банкира, которого сын спрашивает, в чем смысл работы, когда ты просто берешь чужие деньги, а потом возвращаешь: «Вот ты принес мне кусок сала, потом отнес его же обратно, вроде бы все, а пальчики-то жирные!»