Закопать и сжечь

РАНХиГС и «Ъ-Регенерация» исследовали терсхемы управления отходами

Неудачный старт «мусорной» реформы потребовал пересмотреть ее концепцию, поменять реформаторов и искать новые решения. Среди них — переход к экономике замкнутого цикла, сокращение вдвое полигонного захоронения отходов. Но многие запущенные ранее процессы продолжаются по инерции. Они несут в себе риски недостижения обновленных целей и будут перенесены из территориальных схем обращения отходов субъектов РФ в федеральную схему управления отходами, публикация которой планируется осенью.

Фото: Александр Коряков, Коммерсантъ / купить фото

Фото: Александр Коряков, Коммерсантъ / купить фото

Бизнес-план регоператоров

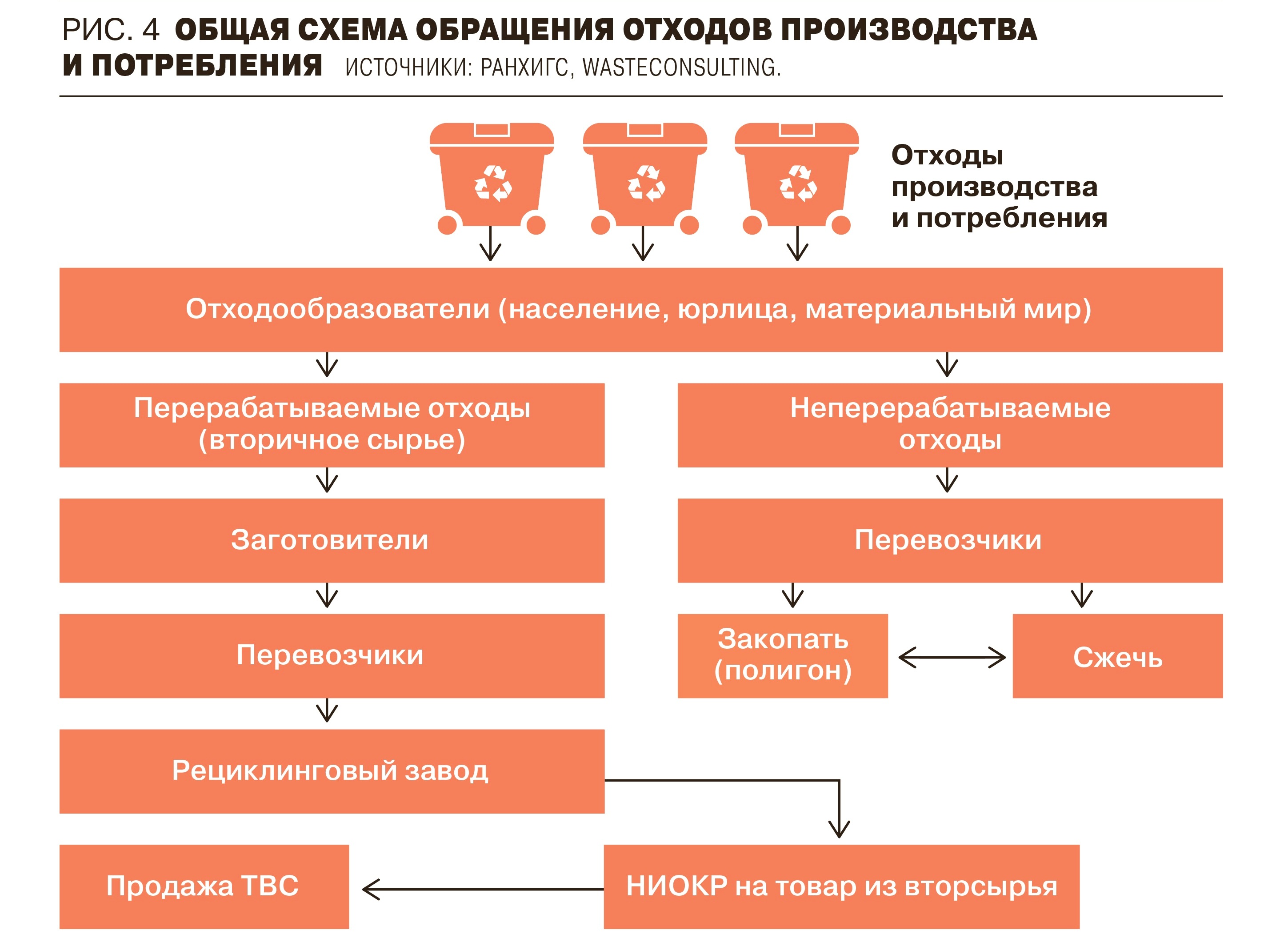

Как известно, твердые коммунальные отходы (ТКО) составляют не более 1% общей массы отходов. Оставшиеся 99% — отходы производства и другие отходы потребления. В региональных терсхемах планирование осуществлено с точностью до наоборот. Примерно 90% данных и прогнозов посвящено ТКО и только 10% — другим отходам.

Дисбаланс в планировании свидетельствует, что и в регионах, и на федеральном уровне люди, отвечающие за проведение соответствующей политики, имеют слабое представление о проблеме. О вторичных материальных ресурсах (ВМР), вторичном сырье — основе экономики замкнутого цикла, в большинстве региональных терсхем даже не упоминается. В результате говорить об управляемости системы обращения отходов не приходится. Она в черной, в лучшем случае — в серой зоне.

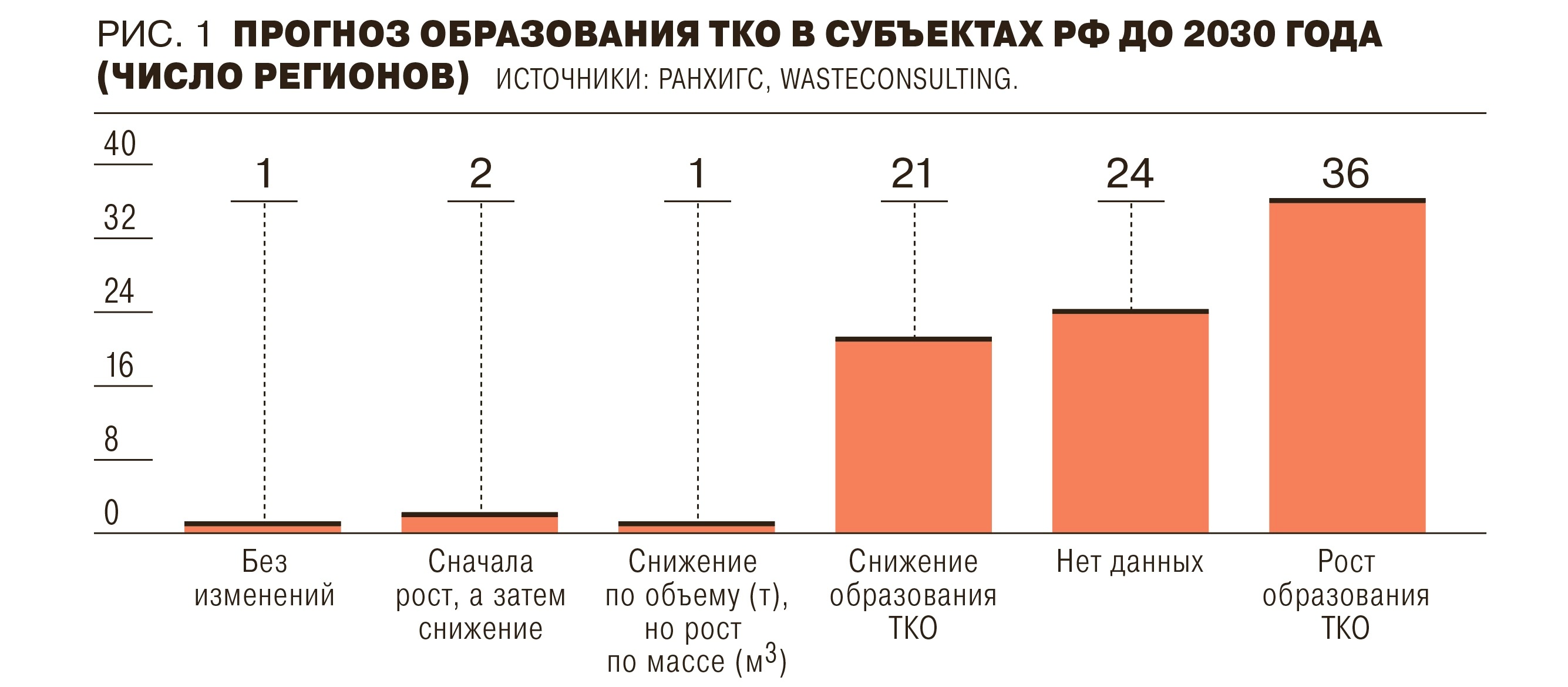

В 36 субъектах РФ прогнозируется рост образования ТКО. В двух — Вологодской области и Приморском крае — сначала прогнозируется рост образования ТКО, а затем снижение образования ТКО. Любопытна терсхема Ульяновской области, где прогнозные значения образование ТКО IV–V классов опасности в кубометрах растут, а в тоннах — снижаются. Лишь Нижегородская область решила, что объем (масса) образования ТКО до 2024 года в регионе будет неизменным.

Оптимизм может вызвать цифра, показывающая, что в 21 регионе прогнозируется снижение образования ТКО, но в семи из них такое снижение не более 1%. Снижение в пределах 10–12% планируется лишь в Псковской и Свердловской областях, а в 12 оставшихся субъектов — от 2% до 10%.

Регионов, планирующих снижение образования ТКО к 2030 году до 50% (вдвое), нет. Источники роста образования ТКО частично обнаруживаются в самих терсхемах, но объяснения не всегда одинаковы. В терсхеме Омской области указывается: «В расчет принято, что норма накопления ТКО возрастает в пределах 0,3–0,5% в год». В Ульяновской области «в расчет принято, что норма накопления ТКО возрастает в пределах 0,5% по массе и 1,2% по объему в год». Нижегородская же область постановила, что «с учетом прогнозной динамики изменения численности населения и темпов ввода жилья изменение массы и объема образования ТКО в регионе не прогнозируется». Многие терсхемы опираются на параметр «численность населения». И, видимо, оптимистично планируют рост численности населения и их доходов, потребления и отходов.

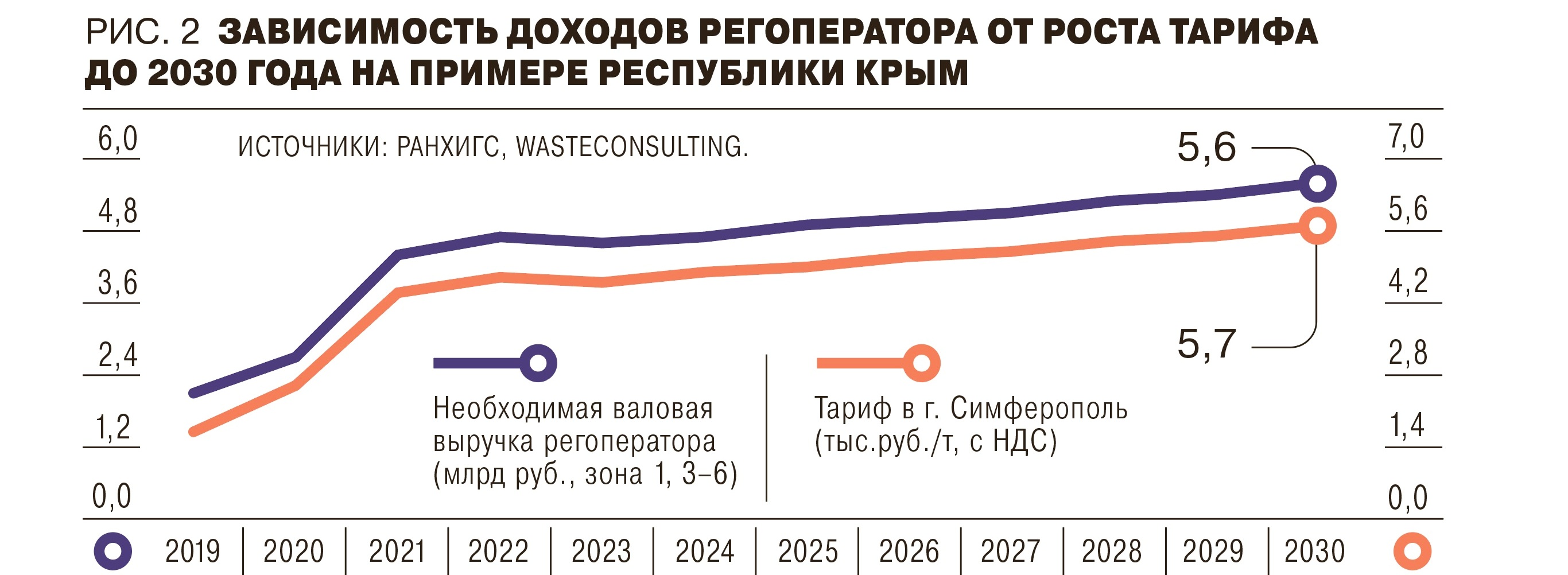

В 24 регионах не удается обнаружить прогнозов образования ТКО до 2030 года, но косвенные данные свидетельствуют о запланированном росте их образования. Один из таких параметров — рост прогнозного единого тарифа регионального оператора до 2030 года, запланированный в 72 регионах. Единственный субъект РФ, выбивающийся из общей картины,— город Севастополь. В этом регионе в 2020 году тариф составил 3117 руб./тонна с НДС, а в 2030-м — 3060 руб./тонна с НДС. Снижение на 1,8%. Оставшиеся 12 регионов свой прогноз в терсхеме не отразили.

Объяснения роста тарифа схожи. Например, в Республике Крым «предельные тарифы определяются с учетом показателей, предусмотренных прогнозом социально-экономического развития РФ и объема необходимых капитальных вложений в строительство планируемых объектов и предполагаемых сроков ввода в эксплуатацию и инвестиционных программ в области обращения с ТКО, утвержденных уполномоченным органом субъекта».

Даже в регионах, где запланировано снижение объема образования ТКО, тариф растет, так как привязан к необходимой валовой выручке регоператора (НВВ регоператора). Так, например, в Республике Крым планируется снижение объемов образования ТКО. Однако тариф для жителей Симферополя и других муниципалитетов растет, поскольку запланирован рост прогнозного тарифа регоператора в зоне обслуживания кластеров №1, №3–6 республики.

Следовательно, региональные терсхемы не обеспечивают госинтересов (цель — снизить тарифную нагрузку на граждан в сфере управления ТКО — также поставлена президентом), а обслуживают интересы коммерческих структур. Это не акты госпланирования, а бизнес-планы региональных операторов. Поэтому ни регоператоры, ни аффилированные с ними органы власти не заинтересованы в организации раздельного сбора отходов (РСО). Ведь чем меньше образование ТКО, тем сложнее обосновать НВВ регоператора и тариф.

Федеральная схема сжигания циклической экономики

Ответственный за реализацию госполитики в сфере обращения с ТКО глава публично-правовой компании «Российский экологический оператор» (ППК РЭО) Денис Буцаев недавно заявил: «Мы достаточно долго работали над схемой с субъектами. Работа заключалась не только в техническом объединении региональных схем в единый документ, но и в нахождении баланса, связанного с оптимальным размещением объектов обработки и утилизации по отношению к объектам образования отходов. Работа с федеральной схемой завершена, мы согласовали ее со всеми субъектами РФ».

Федеральная территориальная схема обращения с отходами ППК РЭО, если она опирается на территориальные схемы субъектов РФ,— бессмысленный документ. Не понятно, как вообще можно технически объединить документы, в основе которых лежат неточные данные по массе и объемам отходов, различные подходы по подсчету их образования, ориентировочные прогнозные значения тарифов, разные варианты обоснования тарифа и т. д. О каком «нахождении баланса, связанного с оптимальным размещением объектов обработки и утилизации по отношению к объектам образования отходов» может идти речь, если сами терсхемы на этот вопрос ответить не могут.

Прежний проект федеральной схемы, представленный бывшим главой ППК РЭО Ильей Гудковым и его заместителем Алексеем Макрушиным, в Госдуме был раскритикован депутатами. Ольга Тимофеева, зампред Госдумы, тогда отмечала: «Во-первых, федеральная схема обращения с отходами пока представляет собой сумму некачественных терсхем, не прошедших через общественные обсуждения. Публичные слушания были формальными. Учитывались в первую очередь пожелания регоператоров, а не общественности… Во-вторых, федеральная схема обращения с отходами в том виде, в котором она сейчас существует, не решает проблему дефицита действующих мощностей… В-третьих, федеральная схема не решает задачи нацпроекта "Экология" по утилизации отходов».

В текущих планах регионов до 2030 года и теперь обнаруживается прежде всего полигонное захоронение и развитие инфраструктуры для мусоросжигания.

Несмотря на разные названия объектов обращения отходов — обработка, сортировка, комплексы ТКО, мобильная сортировка, МЗЦ, МСП, комплексы по переработке отходов, все они в той или иной степени подходят под формулу «сортировка и полигон». Строительство мусоросортировочных объектов часто объясняется тем, что они выбирают не менее 25% и даже 70% полезных фракций. Никто, правда, не уточняет, что под полезными фракциями понимается не вторсырье, а топливные брикеты для мусоросжигательных заводов и RDF-топливо для печей цементных предприятий.

Мало кто знает, что мусоросортировка создавалась не для извлечения вторичного сырья, а для отбора из общего потока мусора взрывоопасных металлических предметов, способных причинить ущерб печам мусоросжигательных заводов (МСЗ) и их работникам. Доказательством неэффективности сортировки для извлечения вторсырья является тот факт, что заводы по переработке макулатуры, стекольные, полимерные и прочие рециклинговые предприятия отказываются принимать извлеченную с сортировок массу.

Одна из причин сложившейся ситуации — некритичное восприятие европейского, и прежде всего немецкого, опыта. В Германии, в целом в ЕС, в Японии основа системы обращения ТКО — мусоросжигание (энергетическая утилизация). МСЗ в этих странах отапливают микрорайоны и вырабатывают электричество, выполняя те же функции, что и наши угольные и газовые котельные. Только вместо угля и газа они используют мусор из-за недостатка природных ресурсов.

Мусоросжигательная модель предполагает двухпотоковую контейнерную систему. В Москве это «синий» и «серый» баки — самая неэффективная система РСО. Точнее, это нельзя назвать раздельным сбором. Ее смысл не в извлечении вторсырья для дальнейшей переработки на рециклинговых заводах, а в отделении «мокрых» фракций (органики) от «сухих» (пластика, бумаги и другого) для МСЗ.

Население в такой схеме является не собирателем вторсырья, а заготовителем топлива для МСЗ. Не случайно регоператоры, например «Эколайн», осознав, что отсортированный ими мусор никому не нужен, тестируют поставки RDF-топлива цементным заводам. И судя по терсхемам, к 2030 году вместо создания экономики замкнутого цикла планируется замена старых полигонов на новые, строительство сортировок, производство RDF-топлива и топлива для МСЗ.

Сколько отходов? Никто не знает

Для управления отраслью важно знать, сколько образуется отходов. В подавляющем большинстве терсхемы основаны на данных статотчетности Росприроднадзора (форма 2-ТП). Однако даже в региональных терсхемах отмечается, что «данные статотчетности не отражают реальной ситуации по образованию ТКО». «По форме 2-ТП (отходы) отчитываются только юрлица, в статотчетность не включаются отходы, поступившие на несанкционированные объекты размещения отходов, не все население Ульяновской области охвачено системой централизованного удаления ТКО из мест накопления и т. д. Кроме того, в отчете 2-ТП (отходы) происходит двойной учет образования, утилизации и обработки (использования), обезвреживания, размещения (в части хранения и захоронения) отходов, что связано с набором столбцов таблицы отчетности»,— отмечается в одной из терсхем.

В докладах чиновников Росприроднадзора видны разные цифры образования ТКО. В 2013 году — 60 млн тонн ТКО, из них 50 млн тонн — физлица, 10 млн тонн — юрлица. В 2016 году — 35–40 млн тонн ТКО. В докладе главы ведомства Светланы Радионовой отмечается, что за 2018 год образовано отходов производства и потребления 7,3 млрд тонн, за 2019-й — 7,8 млрд тонн, из них ТКО — 61,1 млн тонн. Денис Буцаев на вопрос, можно ли доверять цифре в 60 млн тонн ТКО, ответил: «Сейчас на самом деле 59 млн, может быть, 61 млн — это близко к фактическому. Мы научились считать, получая информацию от двух-трех субъектов: это регоператоры, региональные власти, наши контрольно-надзорные органы и в том числе статотчетность. Исходя из такого количества источников информации, проверок, мы смогли прийти к более или менее реальным цифрам».

Если взять за основу приземленные методики расчета ТКО, магическая цифра «60 млн тонн» уже не выглядит такой убедительной. «Ъ-Регенерация» уже приводила опыт раздельного сбора в Нижнем Новгороде (см. “Ъ” от 25 мая). Управляющая компания установила «умную» контейнерную площадку «УКП "Никонт"» на два многоквартирных дома (МКД), состоящих из 128 квартир, в которых прописаны 215 жителей. «Умная» контейнерная площадка оборудована весовым контролем, видеонаблюдением, датчиками заполнения контейнера и индивидуальным чипом.

Управляющая компания наладила раздельное накопление, создав два потока отходов — ТКО и вторсырье. На площадке ТКО размещен только один контейнер объемом 1,1 куб. м. В нем собираются смешанные отходы и органика. На другой площадке — вторсырье — РНО. Данные по РНО за 12 месяцев: собрано стекла, пластика, металла больше 1 тонны, макулатуры — 250 кг.

«Умная» контейнерная площадка за год вывоза ТКО показала, что в месяц на одного жителя приходится 9,4 кг ТКО, 112,9 кг в год. Годовой норматив накопления ТКО в МКД Нижнего Новгорода составляет 8,9 кг в год на квадратный метр площади. Управляющая компания обслуживает почти 7 тыс. кв. м жилой площади. Следовательно, два дома, если верить расчетам нижегородских властей, образуют 61,9 тонны ТКО в год, или 287,9 кг на жителя.

Таблица 1. Статистика вывоза ТКО в многоквартирном доме, г. Нижний Новгород (кг, для контейнера объемом 1,1 куб. м)

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Источник: РАНХиГС, Wasteconsalting

Норматив накопления ТКО на территории Нижегородской области в случае организации раздельного сбора в МКД снижается на 39,2%. «Умная» контейнерная площадка является самым достоверным источником расчетов. Не секрет, что регоператор или его подрядчики часто догружают машину строительными и иными отходами, за вывоз которых с ними расплачиваются наличкой. Эти отходы на полигоне заявляются как ТКО. Да и потом, можно ли верить сведениям, предоставляемым субъектами, которым выгодно завышать данные?

Если умножить нижегородские 112,9 кг на 147 млн человек в стране, то жители России при повсеместном разделении отходов на ТКО и вторсырье будут образовывать не 60 млн тонн, а 16–17 млн тонн ТКО в год. Следовательно, без РСО образование ТКО составляет около 30–35 млн тонн.

Единое напряжение: что должно измениться

Рост социального «мусорного» напряжения был заметен еще в 2018 году, до начала активной фазы мусорной реформы. Первыми возмутились предприниматели Челябинской, Тамбовской областей и Пермского края. Далее рост социального возмущения стал расти как снежный ком. В 2019 году экспертная группа Wasteconsulting разработала методику оценки риска возникновения мусорного коллапса и составила индекс мусорной напряженности. Он показал, что в июле 2019 года 23 региона оказались в красной зоне, 55 — в желтой зоне, 7 — в зеленой зоне, и сейчас ситуация сильно не изменилась.

Таблица 2. Индекс мусорной напряженности в регионах РФ

|

Источник: РАНХиГС, Wasteconsalting

В 2021 году, несмотря на заморозку тарифа, введение льгот для малоимущих, многодетных и других мер поддержки, существенного снижения «мусорной» напряженности не видно: вместо взрывного она приобрела тлеющий характер. Позитивные изменения есть, но их не так много. Свердловская область, на деле демонстрирующая переход к экономике замкнутого цикла, переместилась из красной в стабильную желтую середину. Курганская область, наоборот, не выходя из красной зоны, усилила вероятность коллапса, в том числе в связи с полной сменой мусорных кураторов.

Для форсированного перехода к экономике замкнутого цикла необходимо развернуть всю госмашину с полигонной и мусоросжигательной моделей на рециклинговую модель. Для терсхем и, скорее всего, для федеральной схемы это вызов, разворот на 360 градусов. Ведь они, как уже было отмечено ранее, нацелены на полигонное захоронение.

Основными бенефициарами мусорной реформы должны стать не регоператоры, а граждане и рециклинговые заводы. Регоператор — лишь перевозчик, транспортирующий ТКО с контейнерных площадок до полигонов. С точки зрения экономики замкнутого цикла он ничего не создает и ни на что не влияет. Если регоператор будет шантажировать мусорным коллапсом, мусор, как показывает челябинский опыт, уберут военные.

В территориальных схемах все расчеты, логистика и потоки должны быть нацелены на рециклинговые заводы, а граждане — получить стимулы к уменьшению образования ТКО и РСО. Именно технологические решения переработчиков создают добавочный продукт — товар из вторичного сырья — и уменьшают полигонное захоронение. Красной нитью региональных терсхем должна быть мысль не о том, как быстрее закопать или сжечь, а о том, как увеличить переработку вторсырья. Очевидно, что государственные акты планирования не должны прописывать координаты каждого дома. Задача документов такого уровня — связать рециклинговые заводы с заготовителями вторичного сырья, планировать народнохозяйственный эффект.

В реальности в 2020 году федеральный бюджет выделил 9 млрд руб. на поддержку регоператоров, в 2021-м планируется потратить 1 млрд руб. на контейнеры для ТКО. Комментируя последнюю инициативу, глава Минприроды Александр Козлов заявил: «Одна из ключевых задач — создание экономики замкнутого цикла. В планах не просто снизить объем захоронения, а увеличить количество вовлеченного в оборот вторсырья. К 2024 году на обработку планируется направлять 50% ТКО. Для этого необходимо создать инфраструктуру. Сейчас над этим как раз и работают регионы. Господдержка поможет субъектам устранить проблему дефицита контейнеров для раздельного накопления ТКО и поддержать их переработку».

Деньги, по существу, направлены «в тело полигона»: ТКО не пригодны к вторичной переработке, а контейнеры никак не будут способствовать извлечению вторсырья. Они, наоборот, ускорят рост полигонного захоронения. Эффект был бы иной, если бы эти средства направлялись заготовителям, занимающимся сбором вторсырья у населения и юрлиц. Получив эти средства, заготовители нашли бы решения, как извлечь вторсырье у населения до его попадания в контейнер ТКО, и способствовали сокращению захоронения. Именно такие решения позволяют сэкономить бюджетные средства и увеличить ВВП.

В отличие от полигонной и мусоросжигательной моделей, где ключевым финансовым инструментом является тариф, в циклической экономике бесперебойность работы обеспечивает принцип «загрязнитель платит», воплощенный в расширенной ответственности производителей товаров и упаковки (РОП).

Сегодня идет дискуссия о том, кто и как будет собирать и получать средства РОП, на которые претендуют самые разные группы влияния и интересов. Решением, удовлетворяющим интересы всех игроков, может быть связка принципа «загрязнитель платит» с принципом «перерабатываемое-неперерабатываемое».

Корень проблемы не только в том, что нужны деньги для стимулирования спроса на вторсырье, но и в том, что очень мало перерабатываемой упаковки. Даже когда появятся деньги на заготовительную инфраструктуру, никуда не денется дефицит сырья для рециклинга. Поэтому важно разделить деньги экологического сбора от производителей товаров и упаковки на два потока. Первый поток — часть экосбора, причем в двойном размере, с производителей/импортеров неперерабатываемых товаров и упаковки, которые должны направляться на инфраструктуру для соответствующих отходов — полигоны и мусоросжигательные установки. Второй поток — часть экосбора, которую платят производители/импортеры перерабатываемых товаров и упаковки, направляемая на инфраструктуру для перерабатываемых отходов (макулатура, полимеры, стекло и т. д.). Будет ошибкой, если сборы с производителей перерабатываемых товаров и упаковки будут стимулировать развитие цементных и мусоросжигательных заводов — не создавать, а сжигать экономику замкнутого цикла. Также будет ошибкой отдать эти деньги регоператорам на выправление их «бедственного» положения. ТКО, смешанные в бункере мусоровоза, не пригодны к переработке и не являются вторсырьем. Регоператоры могут претендовать на эту часть средств, если решат заняться РСО и извлечением вторсырья с его доставкой на рециклинговые заводы. В целом, конечно, сначала нужно создать условия для РСО и заготовителей, а затем думать, что делать с «хвостами». А не наоборот, как это прописано в территориальных схемах.

Работу основных принципов и механизмов экономики замкнутого цикла лучше всего демонстрирует пример отрасли по переработке макулатуры.

Целлюлозно-бумажная отрасль заняла лидирующие позиции в российской экономике по уровню цикличности. В хозяйственный оборот вовлекается не менее 60% отходов бумаги и картона. По самому популярному виду макулатуры марки МС-5Б переработка достигает 90%. Составляющие такого успеха — чистая и тщательно отобранная макулатура по 13 ГОСТам, наличие системы сбора и заготовки, высокий и стабильный спрос на макулатуру, макулатурная промышленность, короткое транспортное плечо от склада до завода.

Стабильный спрос на макулатуру обеспечивает сырьем 88 заводов, большинство из которых работают с советских времен. Более чем наполовину целлюлозно-бумажная отрасль России ориентирована на экспорт. По расчетам Центра системных решений, в стране образуется до 8 млн тонн отходов бумаги и картона, из которых для переработки пригодны 7 млн тонн, а собираются лишь 4,5 млн тонн. В то же время производственных мощностей сейчас достаточно для переработки более 5,5 млн тонн макулатуры в год, а в течение трех лет производители планируют увеличить их еще на 1,4 млн тонн.

Из 100 гофрокоробок 73% гарантированно сделано из макулатуры. Гофрокоробка перерабатывается шесть раз. После этого волокно становится коротким, и физико-механические свойства не позволят ей выполнять функции коробки. Короткое волокно используют для других видов картонов: облицовочного, переплетного. Оно может использоваться многократно. Например, яичная упаковка может быть обработана до 30 раз.

Экономический эффект циклической экономики давно известен. Еще в 1970–1980 годах в СССР подсчитали, что тонна макулатуры дает 750 кг новой бумаги и сохраняет до 5 кубометров леса. Возврат отходов в повторный оборот, как никакой иной способ обращения с отходами, открывает путь к существенной экономии ресурсов и способен, по оценке Минпромторга, добавить стране до 30% ВВП, создать новые рабочие места и увеличить налоговые поступления в бюджет.

Так, тонна стеклобоя заменяет 250 кг кальцинированной соли, 250 кг известняка, 50 кг доломита, 700 кг песка, уменьшает в четыре раза расход топлива, потребление технической воды — в два раза, электричества — на 6%. Стекло может перерабатываться любое количество раз без потери качества или чистоты в разные формы. Рециклирование тонны пластика экономит 5,8 тыс. кВт•ч энергии, примерно 4,5–9 тыс. литров бензина, 2,7 тыс. литров нефти и 192 тыс. литров воды. Потребление тонны подготовленного металлолома экономит более 1800 кг железной руды, окатышей и агломерата, 50 кг флюсов, 500 кг кокса, около 100 кубометров природного газа. В производстве алюминия экономия энергии составляет до 95%, при производстве меди — до 85%, стали — до 74%, свинца — до 65%. Установлено, что вывоз 10 тонн отходов на свалку создает 6 рабочих мест, а рециклирование тех же 10 тонн — 36 рабочих мест.

Перерабатываемое — неперерабатываемое

Дифференциация отходов на перерабатываемые и неперабатываемые должна быть краеугольным камнем госполитики в сфере обращения с отходами. Федеральный закон об отходах производства и потребления 89-ФЗ морально устарел и не регулирует данный вопрос. Нужен федеральный закон «Об экономике замкнутого цикла».

Впервые принцип «перерабатываемое — неперерабатываемое» развернуто описан в концепции совершенствования института РОП, утвержденной правительством в декабре 2020 года. В концепции отмечается, что одной из целей документа является «внедрение в процесс производства продукции максимально перерабатываемых материалов и отказ от использования материалов, которые не могут быть переработаны, а также стимулирование использования многоразовой и экологичной упаковки». Подчеркивается, что «расчет ставок экологического сбора должен базироваться на принципе: ставка должна быть тем больше, чем менее "экологичным", трудноперерабатываемым является соответствующий товар, упаковка».

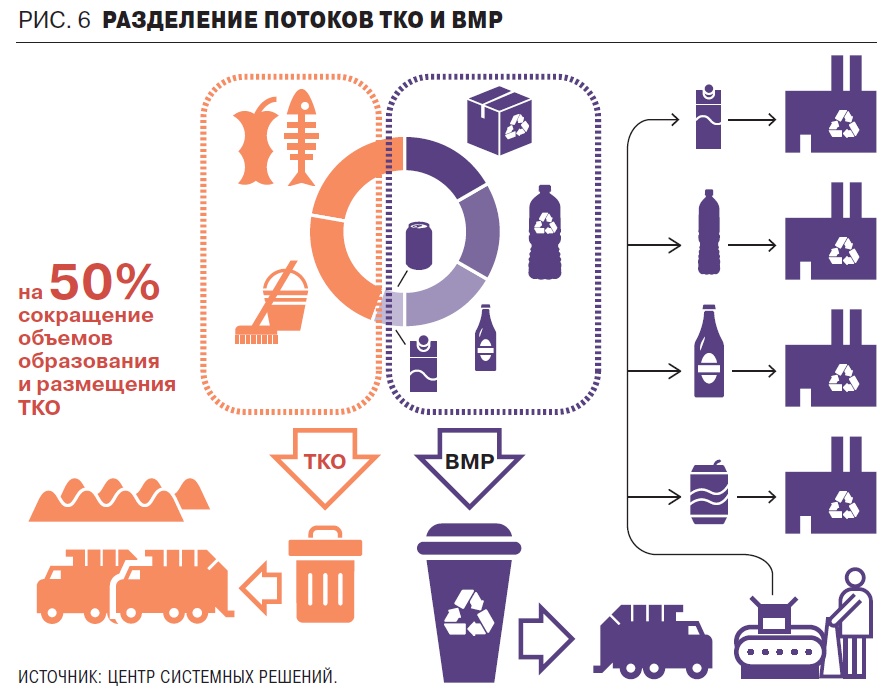

В региональных терсхемах такого деления нет, они противоречат концепции и госполитике, нуждаясь в полной ревизии. В них потоки отходов должны быть разделены на два направления, где ТКО относятся к неперерабатываемым отходам, а ВМР, вторсырье — к перерабатываемым.

Органические фракции занимают в структуре ТКО примерно 30% от общей массы. Только жители Москвы образуют их ежегодно не менее 1,5 млн тонн. Любая полезная фракция, загрязненная органикой, становится бесполезной. Решений по разделению потоков органических отходов и ТБО не так много. Одно из них — установка в домах измельчителей (диспоузеров).

Таблица 3. Органика: cравнительный анализ затрат на измельчители и полигонное захоронение

|

Источник: РАНХиГС, Wasteconsalting

Предварительные расчеты показывают, что повсеместная установка диспоузеров выгоднее вывоза на полигоны ТКО, загрязненных органикой. Их установка обойдется бюджету Москвы в 42 млрд руб. Это сопоставимо с ценой строительства одного полигона, например, в Калужской области (Михали) или строительства одного МСЗ с обеспечением этих объектов логистикой. Эксплуатационные затраты по вывозу ТКО составляют не менее 2,5 млрд руб., тогда как ежегодные эксплуатационные расходы на измельчители не превысят 1,1 млрд руб.

Кроме населения органические отходы образуют крупные торговые сети. По данным АКОРТ, потери продуктов питания в российских магазинах в среднем составляют 2–6% розничного товарооборота. По данным АКОРТ, ежегодно на свалку отправляется около 700 тыс. тонн продуктов: 25% — это торты, молочная продукция и колбасы, 30% — это мясо и рыба, 45% — фрукты и овощи. По нашим сведениям на свалку отправляется не менее 3 млн тонн продуктов ежегодно.

Одно из решений для ритейла — сушка продуктов. Эксперимент компании «Гайя» в одном из продуктовых магазинов Санкт-Петербурга показал, что снижение веса «мокрых» фракций в результате сушки составил 70%. Эксперимент проводился на продуктах массой 17,5 кг. В результате образовалась вода (12,4 кг) и вполне пригодный корм для животных (5 кг). Расходы энергии составили 14 кВт•ч, время сушки — шесть часов. В этом случае решается набор задач: отходы не вывозятся на свалку, они не образуют углеродный след.

В ревизии нуждаются не только терсхемы обращения отходов. Налоговое законодательство и законодательство о закупках должны стать дружественными к институтам экономики замкнутого цикла. Сегодня макулатура является единственным ВМР, на который отменен НДФЛ. Давно стоит вопрос о распространении этой практики на полимеры, стекло, ветошь.

В 2017–2018 годах свою эффективность показал эксперимент, перенесший уплату НДС с заготовителей на переработчиков макулатуры. В 2019 году он был безосновательно свернут. Как минимум, его следует восстановить, как максимум — распространить на отрасли переработки макулатуры, вторичных стекла и полимеров.

Законодательство о госзакупках должно содержать нормы, отдающие приоритет закупке продукции из вторсырья, работам и услугам, вовлекающим вторсырье в повторный хозяйственный оборот.