|

Зона пенсионного роста |

|

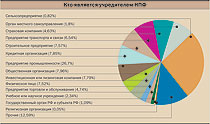

Последний год принес рынку негосударственного пенсионного обеспечения столько же денег, сколько все предыдущие десять лет его существования. Так, собственное имущество частных пенсионных фондов за год выросло на 98%, достигнув 125,6 млрд руб. Пенсионные резервы НПФ увеличились на 74% и составляют теперь 89,6 млрд руб. При этом пенсионные фонды привлекли более 800 тыс. новых участников, увеличив этот показатель на 19%. Взносы учредителей НПФ выросли на 60%, составив в целом по рынку 6,6 млрд руб. За год НПФ собрали более 22,2 млрд руб. пенсионных взносов. Основные финансовые ресурсы пенсионного рынка — 85% (107,4 млрд руб.) — приходятся на долю 20 крупнейших фондов. В остальных НПФ — а их 260 — сконцентрировано всего 18,2 млрд руб.

Очевидно, что рост рынка крайне неоднороден. Первая двадцатка фондов укрепляет свое присутствие на рынке. Крупнейшие НПФ наращивают показатели постепенно, однако, учитывая финансовые объемы этих фондов, увеличение даже на несколько процентных пунктов обеспечивает им существенный рост по сравнению с остальными участниками рынка. Тем не менее в числе лидеров появляются новички: Оборонно-промышленный фонд (бывший "Ангарск-Тасо-Приангарье") буквально вырвался из числа аутсайдеров рынка и оказался сразу на 16-м месте. Со 152-го на девятое место рейтинга переместился НПФ "Транснефть", увеличив пенсионные резервы на 24 тыс. процентов. Похожая ситуация и с другими фондами, попавшими в топ-100 с последних позиций рейтинга. "Новички стремительно наращивают показатели,— полагает директор по развитию НПФ 'Гарантия' Вадим Логинов.— Их рост измеряется сотнями процентов, и это объяснимо, когда копейка превращается в 30 млн руб. А именно такой порядок цифр необходим для выхода в топ-100".

Между тем фонды средней руки растут гораздо медленнее. Многие из них показывают убытки: их имущество для обеспечения уставной деятельности имеет отрицательное значение. У 70 фондов этот показатель сокращается. "Это прямые убытки фонда — значит, НПФ 'проедает' средства,— поясняет президент НПФ 'Первый национальный' Виталий Плотников.— Они неизбежны, например, если НПФ вкладывает деньги в собственное развитие: это затратно".

Годовая отчетность ряда пенсионных фондов вызывает массу вопросов. Так, многие фонды сократили почти все показатели до нуля. При этом некоторые из них показывают рост имущества для обеспечения уставной деятельности. По мнению экспертов, это объясняется тем, что фонды находятся в процессе продажи или предпродажной подготовки. Такие фонды избавляются от обязательств, выплачивая выкупные суммы участникам, привлекают новых учредителей, поэтому результаты их деятельности в этом промежутке времени могут быть самыми странными.

Налоговый эффект

|

Взносы обеспечили 43,1% роста пенсионных резервов, которые формируются за счет текущих поступлений и инвестиционного дохода, полученного от их размещения. Любопытно, что взносы в НПФ увеличиваются, несмотря на кажущуюся неэффективность системы налогообложения дополнительного пенсионного обеспечения. Так, Налоговый кодекс обязывает вкладчиков НПФ уплачивать со взносов в НПФ единый социальный налог и удерживать подоходный. При этом, если взносы уплачиваются из прибыли, вкладчики обязаны включить эти суммы в налоговую базу по налогу на прибыль. В отношении НПФ, впрочем, действуют налоговые льготы: если сумма взноса на одного сотрудника предприятия не превышает 5 тыс. руб. в год, подоходный налог с суммы взносов можно не удерживать. А если взносы в НПФ составляют не более 12% от фонда оплаты труда, их можно относить на себестоимость и не платить налог на прибыль. Однако, даже если предприятие--вкладчик НПФ воспользуется всеми этими льготами, со взноса в НПФ все равно придется заплатить единый социальный налог (35,6%).

Однако на деле все происходит по-другому. Вкладчики НПФ не платят налоги. Они пользуются льготой по налогу на прибыль, включая взносы в НПФ в себестоимость. Избежать подоходного налога и ЕСН со взносов им позволяют так называемые солидарные схемы. Их суть в том, что взносы предприятия не персонифицированы: вкладчик платит взносы на один счет за всех сотрудников сразу, а не на их индивидуальные счета. Таким образом, понять, за кого и в каком размере уплачивались взносы, можно только на этапе выплат, то есть в момент выхода работника на пенсию. А значит, взнос не является доходом, которым конкретный человек может владеть и пользоваться. "Таким образом, налоговая база для уплаты ЕСН и подоходного налога при перечислении взносов в НПФ отсутствует",— считает председатель Национальной ассоциации НПФ Галина Морозова.

Приток денег в НПФ будет продолжаться, пока предприятиям будет выгодно оптимизировать таким образом свое налогообложение. Тем более что средства, направленные в НПФ, как правило, не уходят из-под контроля предприятия. Известно, что законодательство позволяет НПФ до 30% пенсионных резервов вкладывать в инвестиционные проекты учредителей и вкладчиков. Поэтому пенсионные взносы предприятия, освобождаясь от налогообложения, возвращаются туда в виде длинного финансового ресурса. Вкладчик может "попросить" НПФ приобрести его ценные бумаги (например, векселя) — разумеется, сумма инвестдохода в таком случае будет чисто символической. Применяются также следующие схемы: НПФ по "заказу" вкладчика или учредителя вкладывает средства в интересующие его инвестиционные проекты. Инвестиционный доход, полученный от размещения пенсионных резервов, также позволяет сэкономить на налогах: налогом на прибыль облагается лишь разница между полученным доходом и ставкой рефинансирования Банка России.

Игра в переоценку

|

В значительной степени на рост пенсионных резервов НПФ повлияло и то, что с прошлого года Минфин обязал фонды проводить ежегодную переоценку активов. Согласно приказу этого министерства, все хозяйствующие субъекты должны регулярно по рыночной стоимости переоценивать ценные бумаги, находящиеся у них на балансе. Правда, это требование касается бумаг, рыночная стоимость которых поддается оценке. Акции составляют 45% совокупного инвестиционного портфеля НПФ — таким образом, их переоценка серьезно повлияла на рост пенсионных резервов. Яркий тому пример — крупнейший НПФ "Газфонд", принадлежащий "Газпрому". Переоценка активов обеспечила этому фонду значительную долю прироста. "Рост пенсионных резервов 'Газпрома' объясняется положительной динамикой акций 'Газпрома',— поясняет гендиректор управляющей компании 'Капиталъ' Алексей Шкрапкин.— Переоценку активов, вызванную изменением учетной политики, провело большинство НПФ".

Однако стоимость значительной доли активов пенсионного рынка по-прежнему остается в тени. "В портфелях НПФ очень много некотируемых бумаг, понять ценность которых невозможно,— рассуждает гендиректор управляющей компании 'Монтес Аури' Сергей Стукалов.— Структура активов фондов настолько плохая, что переоценка может сыграть против рынка: она даст существенный минус". Так, оценить стоимость векселей, в которые вложено 15% средств НПФ, зачастую невозможно, и эта бумага учитывается в бухгалтерской отчетности НПФ по номиналу. Между тем некоторые фонды размещают в векселя до 50% резервов — это максимально возможная доля вложений в эти бумаги, которая определена нормативной базой. Однако целый ряд НПФ вкладывает в векселя гораздо больше — в портфелях некоторых фондов этот актив составляет до 100%. Таким образом, оценить реальную стоимость вложений таких фондов невозможно. "Кому выгодно, тот переоценивает активы, а кому это не нужно, тот этого не делает",— считает исполнительный директор управляющей компании "Тринфико" Арий Оконишников. "Регулярная переоценка активов не всегда удобна руководителям НПФ, но удобна клиентам фондов: они видят реальную стоимость вложений фонда",— считает замгендиректора "Петровского фондового дома" Виталий Сотников.

Ставки сделаны

На рост показателей НПФ серьезно повлияло грядущее участие частных фондов в обязательном пенсионном страховании. Напомним, что с этого года граждане смогут передать пенсионные накопления, оседающие на их личных счетах в Пенсионном фонде России, в управление НПФ. Фонды в расчете на доступ к значительным финансовым ресурсам "раздували" показатели. Прямое доказательство перспективности этого бизнеса для НПФ — опыт управляющих компаний, которые были допущены к этому рынку в прошлом году. Напомним, что подавляющее число клиентов удалось привлечь компаниям, близким к крупным финансово-промышленным холдингам. "Определяющим фактором в привлечении пенсионных накоплений стало применение административного ресурса на предприятиях",— считает вице-президент инвестиционной компании "Атон" Вадим Сосков. Таким образом, фонды, большинство которых принадлежит промышленным предприятиям, имеют все шансы получить в управление пенсионные накопления сотрудников этих предприятий. Учредителям и вкладчикам фондов это будет выгодно: удастся вернуть часть единого социального налога, из которого и формируются пенсионные накопления, в близкую структуру.

Для того чтобы получить "визу" на рынок государственного пенсионного страхования, пенсионным фондам приходится приводить свои показатели в соответствие с новыми требованиями. Именно этим объясняется столь резкое увеличение объема имущества для обеспечения уставной деятельности НПФ. Оно увеличилось в среднем на 205%. Согласно требованиям закона, уставное имущество НПФ должно составлять 3 млн руб. вместо нынешних 1,5 млн. Со следующего года это требование будет еще более жестким — не менее 30 млн руб. И хотя эта норма начнет действовать с 1 января 2005 года, 29 НПФ уже довели свое имущество до этой величины. 169 фондов увеличили уставное имущество до требуемых 3 млн руб.

Этот и еще ряд показателей НПФ позволяют оценить число потенциальных игроков нового пенсионного рынка. "Именно из этой группы фондов будет формироваться основной состав 'игроков' на рынке обязательного пенсионного страхования",— полагает заместитель исполнительного директора НПФ "Пенсионный капитал" Ирина Шаврина. По словам руководителя Инспекции НПФ Вячеслава Батаева, около 100 фондов готовы к участию в обязательном пенсионном страховании.

Finita la commedia

Однако в этом году факторы роста, которые имели место в прошлом году, вряд ли сохранятся. Так, налоговые преимущества, благодаря которым фонды привлекают взносы, могут быть изменены: недавно Минфин внес в правительство поправки в Налоговый кодекс, которые отменяют действующие налоговые льготы для взносов в НПФ. Льготы будут действовать лишь в том случае, если предприятие вносит средства на индивидуальные счета сотрудников в НПФ. Такие схемы, разумеется, невыгодны ни вкладчикам фондов, ни самим НПФ. "Если поправки вступят в силу, взносы в НПФ прекратятся",— считает Галина Морозова.

Доходы НПФ от размещения пенсионных резервов вряд ли будут столь же внушительными. По мнению аналитиков, в этом году фондовый рынок будет расти не столь бурно. Последние тенденции это подтверждают: на прошлой неделе индекс РТС снизился на 4,1%, достигнув уровня конца прошлого года. "Такого роста, как в 2003 году, мы уже не ожидаем,— полагает Алексей Шкрапкин.— Полагаю, что рост финансовых рынков не будет определяющим фактором роста активов пенсионной системы".

Финансовый потенциал пенсионного рынка, который мог бы возникнуть за счет участия НПФ в обязательном пенсионном страховании, также вызывает сомнения. Дело в том, что правительство сейчас обсуждает изменения пенсионной системы, которые серьезно изменяют объемы пенсионных накоплений. А это тот самый ресурс, на который сделали ставку рыночные пенсионные фонды. Так, из накопительной системы могут быть исключены граждане, родившиеся до 1967 года. Отчисления на формирование пенсионных накоплений для более молодого поколения также планируется сократить. "По нашим оценкам, предлагаемые меры сокращают объемы пенсионного рынка, на потенциал которого рассчитывали управляющие компании и НПФ, на две трети",— считает гендиректор управляющей компании "АВК — Дворцовая площадь" Андрей Рыбкин.

Столь неожиданный поворот событий заставляет фонды пересматривать свои бизнес-планы: некоторые из них уже не спешат выходить на накопительный рынок в этом году. "Правительство меняет коней на переправе,— рассуждает гендиректор НПФ Промышленно-строительного банка Василий Маслов.— Рынок два года назад сделал крупную ставку на этот проект: в систему были вложены большие деньги. Сейчас, разумеется, планы приходится перекраивать".

Таким образом, в этом году рост пенсионного рынка вряд ли будет столь же впечатляющим. И НПФ придется искать новые возможности для развития. Пока обсуждаются лишь радикальные идеи. "Серьезным толчком для развития рынка может стать изменение статуса НПФ — на коммерческий",— считает Вячеслав Батаев. Напомним, что сейчас НПФ — некоммерческие организации и учредители НПФ не вправе извлекать из пенсионного бизнеса прибыль и получать дивиденды. "Коммерческий статус позволит фондам привлечь инвесторов, сделать этот бизнес по-настоящему привлекательным,— уверен господин Батаев.— Тогда в НПФ придут совершенно другие деньги".

ЛИЗА ГОЛИКОВА

Лидеры роста (на 01.01.04) (Таблица 1)

Лидеры по объему пенсионных выплат (на 01.01.04) (Таблица 2)

Самые состоятельные пенсионные фонды (на 01.01.04) (Таблица 3)

Самые убыточные пенсионные фонды (на 01.01.04) (Таблица 4)

Пенсионные фонды с щедрыми учредителями (на 01.01.04) (Таблица 5)

Самые массовые пенсионные фонды (на 01.01.04) (Таблица 6)

Самые "пенсионерские" пенсионные фонды (на 01.01.04) (Таблица 7)

Лидеры по объему пенсионных взносов (на 01.01.04) (Таблица 8)

Все пенсионные фонды России по объему пенсионных резервов (на 01.01.04) (Таблица 9)