Инвестиции в период COVID

Четвертый год подряд международные инвесторы сокращают вложения на российском рынке

За четыре года клиенты иностранных фондов, ориентированных на Россию, вывели свыше $4,6 млрд. В конце 2020 года отмечается робкое возвращение иностранных инвесторов в российские акции. С приходом в Белый дом Джо Байдена влияние санкционного фактора может вырасти.

Фото: Reuters

Фото: Reuters

Ковидная история

Отток иностранных инвестиций был неравномерен по году. В первые месяцы на российском рынке царил оптимизм, за январь—февраль российские фонды смогли привлечь у международных инвесторов более $350 млн. Повышенному аппетиту к риску способствовало заключение в январе торгового соглашения между США и Китаем, а также продолжающаяся мягкая денежно-кредитная политика мировых финансовых регуляторов. Распространение COVID-19 в Китае особо не пугало инвесторов, как и в случае с предыдущими вспышками вирусов, они считали, что COVID-19 будет иметь локальное значение и будет быстро подавлен. Ожидания инвесторов не оправдались. Ситуация с COVID-19 резко ухудшилась в конце февраля, когда центр распространения вируса сместился из Китая в Европу, после чего вирус начал распространяться по всему миру. В таких условиях власти многих стран ввели жесткие ограничения на перемещения вплоть до закрытия границ. Беспрецедентность происходящего напугала международных инвесторов, они начали активно сокращать вложения по всем классам активов. Всего за март российские фонды лишились более $400 млн, еще почти $1,2 млрд было выведено через глобальные фонды. В целом за этот период с российского рынка акционерного и долгового капитала было выведено более $4,5 млрд.

В последующие месяцы настроения инвесторов улучшились, что стало возможным благодаря шагам ведущих мировых центробанков по насыщению рынков ликвидностью и мерам по спасению экономик. В период с апреля по июнь притоки в российские фонды доминировали, но были небольшими. «К концу лета стали более отчетливо вырисовываться новые экономические реалии. Стало понятно, что создание вакцины уже близко и вопрос стоит лишь в скорости вакцинации. Также стало очевидно, что промышленность не получила такой серьезный удар, как ожидалось ранее»,— отмечает управляющий активами «Регион Эссет Менеджмент» Алексей Скабалланович.

Осенью бегство иностранных инвесторов с российского рынка усилилось. Этому способствовало ухудшение отношений между Россией и западными странами из-за ситуации в Белоруссии и отравления Алексея Навального. «Российский рынок акций помимо традиционных рисков развивающихся стран еще несет существенный дисконт за геополитические риски в свете новой администрации в США»,— отмечает заместитель гендиректора УК ТФГ Равиль Юсипов. Только после выборов президента США интерес к российским акциям вновь вырос. Этому способствовали новости об эффективности вакцин от COVID-19 и отсутствие нападок со стороны демократа Джо Байдена. Однако переломить негативный тренд предшествующих месяцев не хватило времени.

Портфельная изоляция

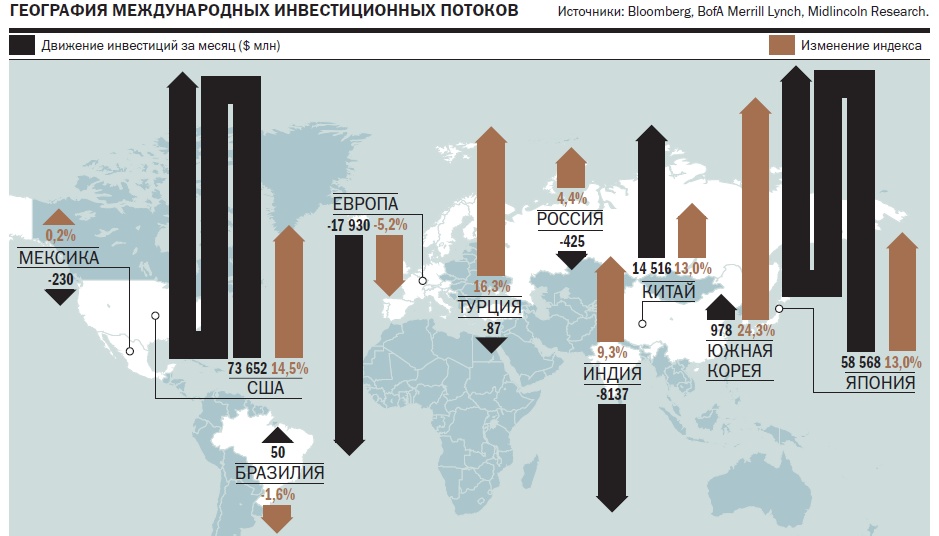

Пандемия коронавируса оказала сильное влияние на все рынки развивающихся стран. Если в январе 2020 года в фонды emerging markets был зафиксирован приток инвестиций в $10 млрд, то в последующие шесть месяцев из них было выведено более $65 млрд. «Развивающиеся рынки не могут печатать валюту для стимулирования экономики, поэтому меры стимулирования там существенно ниже, а просадка экономики — глубже. К тому же доходы развивающихся стран сильнее зависят от мировой торговли, которая пострадала особенно сильно»,— объясняет партнер FP Wealth Solutions Алексей Дебелов.

Лишь в четвертом квартале спрос на активы EM начал восстанавливаться, но компенсировать оттоки предыдущих кварталов времени не хватило. Суммарный отток из фондов emerging markets, по данным EPFR, составил с начала года почти $20 млрд, что сопоставимо с оттоком, произошедшим годом ранее. Российские фонды продемонстрировали не самую худшую динамику. Аутсайдером среди стран БРИК стали фонды Индии, которые с начала года потеряли более $8,1 млрд. Оттоки из индийских фондов связаны с тяжелой эпидемиологической ситуацией в стране. Лучшую динамику среди рынков развивающихся стран продемонстрировали фонды Китая. С начала года такие фонды смогли аккумулировать почти $15 млрд новых привлечений. Несмотря на объявленный лишь в начале года локдаун, китайские власти смогли эффективно бороться с вирусом и избежать второй волны его распространения. По словам Равиля Юсипова, потребительские настроения восстановились в Китае очень быстро, а экономика страны покажет положительную динамику даже в 2020 году — это создает почву для роста рынков акций.

Печатный станок против вируса

Коронакризис сильно повлиял на экономики развитых стран, но был эффективно купирован стимулами от местных ЦБ. По данным EPFR, суммарный приток в фонды рынков developed markets с начала года составил почти $130 млрд, что только на 10% меньше оттока, зафиксированного годом ранее. Больше инвесторы вкладывали в фонды данной категории в 2017 году. Три года назад на фоне неплохих темпов роста экономики этих регионов, а также мягкой денежно-кредитной политики ФРС, ЕЦБ и Банка Японии международные инвесторы вложили в фонды DM более $215 млрд.

Основной приток средств в изученный период времени пришелся на США ($67 млрд). По оценкам «Денег», почти весь объем средств поступил через фонды категории GDM, которые вложили в акции американских компаний около $64 млрд. Остальное пришлось на страновые фонды. «Пандемия нанесла серьезный удар по США с локдаунами и вполне итальянской смертностью в Нью-Йорке, и на рынках это тоже отразилось. Но вливание ликвидности от ФРС на рынок, постепенный спад паники и реальная смертность в десятки раз ниже заявленных в марте 5% вернули спрос на активы после мартовского дна»,— отмечает партнер FP Wealth Solutions Алексей Дебелов.

Добавило привлекательности вложениям в американские акции прохождение выборов президента. В преддверии голосования инвесторы и брокеры опасались долгих судебных разбирательств со стороны администрации Трампа, но она достаточно быстро сдалась и начала процесс передачи власти. Победа Байдена в сочетании с новостями о вакцине привела к притоку в американские акции около $70 млрд — две трети пришлось на страновые фонды.

Вместе с тем стабильно высоким спросом на протяжении почти всего года пользовались только фонды Японии. По оценкам «Денег», с начала года в такие фонды поступило почти $40 млрд, еще почти 20 млрд было инвестировано через глобальные фонды акций. По словам руководителя инвестиционного департамента UFG Wealth Management Алексея Потапова, Япония относится к странам, показавшим эффективность в плане сдерживания эпидемии, и ее экономика меньше пострадала от кризиса. «Это можно сказать как про Китай, так и про Корею и Японию. Валюта последней, иена, к тому же является традиционным защитным активом, пользующимся спросом в кризисные периоды, как за счет репатриации средств локальных инвесторов, так и за счет спроса со стороны международных игроков»,— отмечает господин Потапов.

Из общей картины выбивались европейские фонды, которые из-за очень тяжелой эпидемиологической ситуации и негативного влияния на экономики на протяжении почти всего года теряли инвесторов. По данным EPFR, фонды данной категории потеряли с начала года свыше $43 млрд, что более чем вдвое меньше оттока 2019 года. Однако за счет притока средств через глобальные фонды результат по итогам года был менее печальным — отток на уровне $18 млрд. «Рынки акций развивающихся рынков и Европы в своем подавляющем большинстве представлены компаниями "старой экономики" — добыча углеводородов и других полезных ископаемых, недвижимость, банки, машиностроение, потребительские товары не первой необходимости, туризм. В пандемию именно эти отрасли пострадали в первую очередь, и соответственно, эти акции вышли из моды»,— отмечает Равиль Юсипов. Как считает Алексей Потапов, очередная проверка на прочность ЕС привела не к расшатыванию союза, а, наоборот, к его большему сплочению. «Наконец была реализована идея выпуска общеевропейских облигаций, чего так долго добивались такие страны, как Италия, Испания, Португалия, и чему упорно противились экономические лидеры ЕС — Германия, Франция и ряд других наиболее экономически развитых государств»,— отмечает господин Потапов.

Прогноз

В начале следующего года притоки инвестиций на рынки акций могут продолжиться, но возможны и периоды распродаж. По мнению Алексея Дебелова, инвесторы еще не скоро успокоятся и будут избыточно бурно реагировать на положительные и отрицательные новости, поэтому впечатлительным лучше избегать фондовых рынков. «Сейчас сильнее выглядит позиция оптимистов, которым помогает новостной поток о вакцинах и постепенном снятии карантинных ограничений»,— отмечает господин Дебелов. «Говоря о развивающихся странах, можно заключить, что 2021 год должен будет стать для них весьма успешным,— стимулирующие меры продолжат разгонять экономический рост и мировую торговлю, в то время как доллар США продолжит свое снижение»,— считает Алексей Потапов. Для российского рынка большое значение будет иметь не только эффективность вакцинации, но и тема санкций, в первую очередь со стороны США. По словам управляющего директора Accent Capital Андрея Богданова, в ближайшие месяцы внутренние политические и экономические вопросы США, скорее всего, отодвинут тему России для американской элиты на второй план. «Однако по мере возникновения определенности с составом парламента эти вопросы будут подняты и будут оказывать давление на оценку российского риска уже зимой-весной»,— отмечает господин Богданов.

В отсутствие жестких санкций международные инвесторы вспомнят о недооцененности акций российских компаний. По словам Алексея Скабаллановича, российский рынок упал сильнее американского и все еще остается достаточно дешевым. Поэтому большие дивиденды и потенциал роста будут привлекать международных инвесторов. «Иностранный капитал в России очень короткий, очень горячий, а главное, очень быстрый с точки зрения притока-оттока. Такой спекулятивный капитал будет искать инвестиционные возможности поучаствовать в высокой доходности и премиях на российский риск»,— отмечает Андрей Богданов. А вот роста прямых инвестиций он не ждет, так как для него сохраняющиеся политические риски важнее недооцененности российских активов.