Синдром выписанного из клиники

Почему не следует радоваться готовности ЦБ резко снижать ключевую ставку летом

Банк России, который в апреле уже отреагировал на процессы, происходящие в экономике России в разгар эпидемии и борьбы с ней снижением ключевой ставки, готов после выхода летом из карантина еще сильнее и быстрее удешевлять деньги. Вопреки внешней логике, речь не идет о поддержке экономики со стороны ЦБ.

Председатель Центрального Банка России Эльвира Набиуллина во время онлайн-конференции

Фото: Ирина Бужор, Коммерсантъ / купить фото

Председатель Центрального Банка России Эльвира Набиуллина во время онлайн-конференции

Фото: Ирина Бужор, Коммерсантъ / купить фото

Главное заявление главы ЦБ Эльвиры Набиуллиной на пресс-конференции 8 мая выглядело в принципе достаточно логично, но на деле сенсационно. Как выяснилось, снижение ставки на 1 п. п. (на четыре «шага» в 0,25%) рассматривалось на апрельском заседании совета директоров Банка России наряду с другими решениями — это значит, что по крайней мере один из директоров ЦБ выступил с таким предложением 24 апреля и, возможно, это предложение голосовалось наряду с объявленным решением снизить ключевую ставку на 0,5 п. п.— с 6% годовых до 5,5%. Мало того, по словам Эльвиры Набиуллиной, на совете директоров в июне Банк России вполне может вновь вернуться к вопросу о снижении ключевой ставки на 1 п. п.— это, по ее мнению, вполне реальная ситуация.

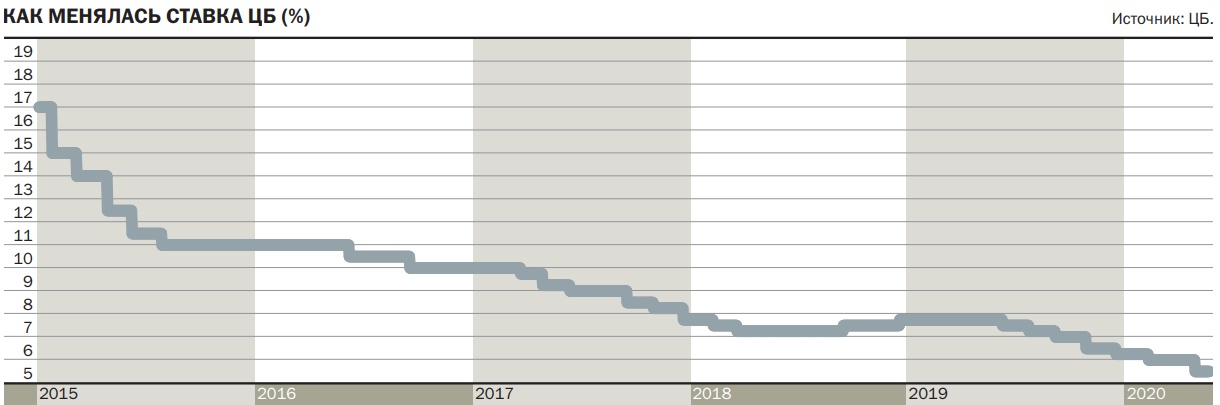

Для того чтобы осознать масштабы изменений в экономике, на которые реагирует Банк России, стоит восстановить картину его решений после осени 2014 года, когда сменилась модель денежно-кредитной политики и произошел досрочный переход на текущую модель инфляционного таргетирования. В этот период происходило очень многое, хотя и не такое масштабное, как остановка части экономической активности в масштабах всей России на два месяца. Были периоды нестабильности курса рубля. РФ подпадала под международные санкции. Происходили драматические изменения цен нефти. И все это время для ЦБ нормальной логикой реакции на будущие последствия шоков было изменение ключевой ставки на 0,25 п. п. (один «шаг») или исключительно информационные сигналы. Вариант со снижением ставки на 0,5 п. п. иногда обсуждался, но никогда не проходил. В случае обсуждения повышения ставки, кстати, эта логика не действует: как правило, большинство центробанков на развивающихся рынках предпочитают из-за определенной асимметрии информационной конструкции повышать ставку «с запасом» в период развития кризиса и понижать ее ступенчато и медленно в более спокойные периоды.

Весной 2020 года все происходит по принципиально другому сценарию. Финансовая система РФ выдержала «коронавирусную атаку», частью которой был обвал нефтяных цен (во вторую половину мая 2020 года они так и не восстановились на уровень «цены отсечения бюджетного правила» — $40 за баррель), образцово-показательно.

ЦБ вообще не объявлял в своих коммуникациях о возможности вполне естественного решения о повышении ключевой ставки, хотя логика в этом вполне была: девальвация рубля из-за обвала нефтяных цен неизбежно вызывает эффект переноса валютного курса в цены и вносит в инфляцию весомую составляющую. Но индекс потребительских цен (ИПЦ), который мы в просторечии называем «инфляцией»,— результат влияния на него всех трендов, действующих в экономике на данный момент, а не только нефтяных цен. Соответственно, реакция ЦБ — это попытка упреждающего учета и других составляющих: если нефть «тащит» инфляцию вверх, а Банк России в рамках политики инфляционного таргетирования готов резко снижать ключевую ставку, из этого не может не следовать ожидания командой Эльвиры Набиуллиной давления на ИПЦ набора других факторов с другой стороны. Иными словами, ЦБ ожидает не роста инфляции, а ее внепланового снижения уже летом 2020 года.

И это заставляет нас реконструировать полноценно неприятную картинку, на которую вынужден реагировать Банк России. Напомним, действия ЦБ после 2014 года — это в своей основе управление денежной системой таким образом, чтобы ИПЦ долгосрочно составлял около 4% годовых: недопустимы ни сильные отклонения вверх, ни радикальное снижение инфляции. Формально ЦБ должен «достигать цели» при любых побочных эффектах своих действий: если «таргета» нужно достигать, сокращая экономический рост повышением ключевой ставки,— это нормально; если снижение ключевой ставки вызовет временный уход от равновесия, но приблизит Банк России к норме по инфляции — то равновесие подождет лучших времен. В текущей ситуации ЦБ, готовый снижать ключевую ставку очень резко, в качестве побочного эффекта должен иметь очень дешевые деньги и вносить своими действиями вклад в больший, нежели он был бы при нейтральном поведении регулятора, рост ВВП.

Из действий ЦБ как раз следует, что по выходу экономики из острой фазы «коронавирусного заболевания» он, конечно, вполне допускает достаточно быстрое восстановление экономической активности (так называемый V-сценарий) и даже верит в такой прогноз (во что легко поверить — на деле степень зависимости от бюджетных расходов экономической активности в стране, наглядно показанная в 2018–2019 годах, настолько велика, что «коронавирусный» шок довольно легко купируется простым сохранением уровня бюджетных расходов). За одной поправкой — правая черточка литеры V будет ощутимо короче левой, восстановление не будет полным и даже компенсирующим обвал апреля—мая, а после выхода экономический рост будет даже более вялым, чем он наблюдался в январе—феврале 2020 года. Иными словами, ЦБ, обещая снизить ключевую ставку летом радикально, заранее готов, что в июне—августе 2020 года в экономике не будет происходить ничего заслуживающего внимания. Ничего особенно плохого, но и, что более важно, ничего специально позитивного.

И это возможное отличие российской версии «коронавирусного» кризиса 2020 года от большинства кризисов последних десятилетий. Пока что наиболее вероятный сценарий происходящего — эпидемический кризис ничего в экономике России не изменит, он только заставит на него сильно потратиться, съев некоторую часть ресурсов, необходимых для ее развития. В этом смысле «коронавирусный кризис» — полный аналог вирусной пневмонии, вызванной COVID-19: от нее можно умереть, можно умереть от обострения других заболеваний, спровоцированных этой инфекцией, можно переболеть ей в тяжелой или легкой форме. Но нет никакого способа на ней заработать, с помощью нее преобразиться и встать с больничной койки другим человеком. В случае с экономикой можно выписаться из клиники ослабленным и с потерей части здоровья: список «пострадавших органов» включает стандартный набор — индустрию сервиса, транспорт и некоторую часть торговли. Можно теоретизировать о том, станет ли экономика РФ по итогам заболевания относительно более конкурентоспособной — соседи-конкуренты могут болеть сильнее. Но увеличения абсолютной конкурентоспособности ждать не приходится.

Поэтому к естественной радости финансового рынка от готовности ЦБ существенно снижать ключевую ставку — а это более дешевые кредиты, потенциально больший будущий рост фондового рынка, большая свобода финансового планирования, но и меньшие ставки по депозитам и по облигационному долгу — стоит добавить ложку дегтя. Тех, кто сможет этими благами воспользоваться,— а это клиенты банков, домохозяйства и контрагенты в бизнесе — станет меньше, они будут беднее и осторожнее, они будут с меньшей охотой рисковать и с меньшей охотой тратить. Смысл действий ЦБ в мае — хотя бы что-то в рамках своей политики добавить к этому неприятному предположению, которое будет превращаться в истину на наших глазах.

Конечно, если дополнительно не случится что-то еще. Неприятное — что более вероятно, волшебное,— на что надеяться вряд ли разумно и нам, и совету директоров Банка России.