«Преимущество не у того, кто раньше побежал, а у того, кто добрался до финиша»

Два года Газпромбанк реализует масштабный проект по трансформации бизнес-модели. О том, почему он быстро превращается из корпоративно-инвестиционного в универсальный банк с акцентом на активное развитие розницы, как нарастить клиентскую базу до десятков миллионов человек и как может выглядеть его будущая финансовая экосистема, в интервью «Деньгам» рассказал зампред Газпромбанка Дмитрий Зауэрс.

Зампред Газпромбанка Дмитрий Зауэрс

Фото: Пресс-служба Газпромбанка

Зампред Газпромбанка Дмитрий Зауэрс

Фото: Пресс-служба Газпромбанка

— Дмитрий, Газпромбанк всегда был окутан некоторой таинственностью, поэтому для начала хочется задать простой, а может, и сложный вопрос — чем банк дышит сегодня?

— В следующем году Газпромбанку исполняется 30 лет, так что, думаю, будет вполне уместно сравнить его с человеком в этом возрасте. У него есть большие амбиции, хотя, возможно, он еще не окончательно определился с целями. Но он может меняться, у него большой потенциал, и, главное, он способен быстро бежать по намеченному маршруту.

Потому что та скорость, с которой в течение последних двух лет меняется Газпромбанк, является абсолютно беспрецедентной как в отношении самого банка, так и в сравнении с другими игроками рынка.

Нам удается быстро сделать многие вещи, на которые конкуренты потратили много лет. И в этом, я уверен, залог нашего успеха.

— Раз вы сами заговорили о переменах, то с начала 2018 года Газпромбанк активно трансформирует бизнес-модель. Почему вы решили, что надо что-то менять?

— Прежде всего нужно сказать, что работа с корпоративным сектором была и останется большой и очень важной частью нашего бизнеса. Здесь у нас отличные компетенции — мы умеем делать крутые сделки, а портфель в значительной части сформирован из первоклассных рыночных компаний. Так что мы планируем сохранять и развивать позиции в этом сегменте, ведь было бы странно забывать про свои сильные стороны. Вместе с тем объективная реальность для всех крупных банков заключается в том, что корпоративный бизнес сегодня приносит меньше доходов, чем раньше, так что поворот в сторону розницы был абсолютно логичен.

— То есть главная причина — снижение маржинальности существующего бизнеса?

— Конечно. Доходность и возвратность капитала зависит от доходности сделок банка и рисков, которые он на себя принимает. При этом 70% корпоративного сектора — это условно сто имен, за которые постоянно борются пять крупнейших банков. Кредитное качество этих заемщиков в большинстве своем хорошее, за исключением единичных случаев, но за счет высочайшей конкуренции ставки по кредитам очень низкие, что в итоге приводит к снижению рентабельности этого бизнеса. Наряду с этим в последние годы происходит ужесточение регулирования банковской деятельности, что приводит к повышению нагрузки на капитал. Таким образом, модель, при которой банки наращивали активную сторону баланса за счет корпоративных клиентов, себя исчерпала, поскольку даже при увеличении активов прибыль перестала существенно расти и обеспечивать необходимый прирост капитала. Поэтому не открою секрет, что розничный бизнес позволяет не только существенно диверсифицировать клиентскую базу, но и до сих пор является одним из самых прибыльных для всех крупных банков.

— Хорошо, но как расти в рознице, если другие банки уже давно и в целом успешно осваивают этот сегмент?

— Сегодня не только банки, но и любые крупные организации, работающие в B2C, идут в первую очередь в сторону цифровой трансформации. Цифровые технологии предоставляют абсолютно иные возможности для обслуживания миллионов клиентов с лучшим качеством сервиса, лучшими продуктами, лучшей скоростью обслуживания в формате 24/7. Но несмотря на то что мы встали на этот путь позже наших ключевых конкурентов, у нас есть преимущество: мы можем не повторять ошибки, сделанные другими.

Одним из ключевых факторов успеха является команда, которая уже имеет опыт похожей трансформации в других банках. Они уже «набили руку», с одной стороны, а с другой — хорошо понимают текущий бизнес-контекст и сильные стороны Газпромбанка. Могу в качестве примера привести розничный кредитный конвейер, который крупнейшие игроки создавали в течение трех-пяти лет. Газпромбанк разработал и запустил его за полтора года, потратив существенно меньший бюджет. В результате конвейер окупился всего за пару-тройку месяцев.

Я убежден, что преимущество не у того, кто раньше начал бежать, а у того, кто может одним из первых добежать до финиша. А то, что мы пока среди догоняющих, наоборот, отлично мотивирует.

Иными словами, Газпромбанк бежит все быстрее, пока другие думают, что они уже хозяева этого рынка.

А как показывает история, это не всегда так.

— Какие цели в рамках трансформации вы перед собой поставили?

— Стратегия развития Газпромбанка до 2022 года предполагает трансформацию во многих направлениях. Это и технологии, и фокус на развитие розничного бизнеса, и работа с брендом, и перестройка внутренних процессов и даже корпоративной культуры.

Всем известно, что зачастую утвержденная стратегия очень сложно реализуется, потому что представляет собой некое целевое видение, однако не имеет окончательного понимания шагов и инструментов, необходимых для достижения поставленных целей.

В нашем случае на момент утверждения стратегии мы четко знали, каким образом будем воплощать ее в жизнь — все процессы, проекты, программы, которые влияют на реализацию этой стратегии, описаны и утверждены советом директоров. Поэтому уже сейчас по ряду проектов трансформации мы существенно опережаем целевые показатели. Например, в нашем новом мобильном банке мы рассчитывали на горизонте года увидеть рост активной базы в два раза — от 250 тыс. пользователей до 500 тыс., максимум 700 тыс. в новом. Но уже сейчас у нас более 1,2 млн пользователей! Мало кто верил, что мы будем способны обрабатывать тысячи кредитных заявок в день. В сентябре 2019 года мы преодолели цифру 12 тыс. заявок в день! Кажется, что это фантастика, но на самом деле лишь свидетельство того, что мы действительно нащупали свою нишу и сформировали команду, которая способна это сделать. Думаю, в этом году мы серьезно изменили свое отношение к тому, кто мы такие.

— И сделали рекламу с Павлом Волей! Это тоже несет в себе какой-то скрытый смысл?

— Да, меня многие спрашивали, почему Воля и Газпромбанк? Но это вопрос восприятия. Мы долгое время воспринимались как очень закрытый банк и сейчас много внимания уделяем тому, чтобы это изменить. Мы стремимся показать, что Газпромбанк стал современным, открытым и нацеленным на интересы клиента, но по-прежнему является надежным и масштабным. Без изменения коммуникации с клиентами, обновления посылов и имиджа реализовать это достаточно сложно. Воля — один из таких экспериментов, когда мы сказали, что хотим и готовы немного похулиганить, что у нас есть воля к переменам!

— Хорошо, возвращаясь к трансформации, каким банк должен стать по ее итогам? Какую нишу вы хотите занять?

— Для начала хотел бы развеять некоторые мифы о Газпромбанке. Люди действительно ассоциировали нас с банком, который делает только какие-то суперсекретные сделки. Но это иллюзия.

На сегодняшний момент мы третий банк в стране по работе в корпоративном сегменте. Мы участвуем в большинстве проектов национального уровня и масштаба. Многие годы мы были и остаемся одним из безусловных лидеров в области ГЧП, в работе на рынках капитала, особенно в части размещения облигаций. Мы работаем с крупными корпоративными клиентами из самых разных областей, например, в каких-то сегментах сельского хозяйства Газпромбанк — банк номер один, даже при наличии таких конкурентов, как Сбербанк и РСХБ. Однажды мы посчитали, и оказалось, что Газпромбанк профинансировал практически весь свинокомплекс России. На сегодняшний день наш корпоративный портфель состоит из первоклассных рыночных компаний, и это далеко не только компании группы «Газпрома». Да, этот сектор диктует определенные подходы в части раскрытия информации, но в остальном мы не менее открыты, чем любой из наших конкурентов.

Еще один миф: говорят, что мы не розничный банк. Но вот что интересно: даже при отсутствии фокуса на розницу, только за счет обслуживания крупных корпоративных клиентов и их сотрудников мы всегда были четвертым-пятым банком в стране по размеру активов и пассивов физлиц.

Недавно при обсуждении стратегии я задал коллегам такой провокационный вопрос: если вам предоставят выбор между двумя опциями — сохранность ваших денег или хороший цифровой сервис, что вы выберете? Вот вы что бы выбрали?

— Думаю, сохранность.

— Именно. Зачем клиенту цифровой сервис, если он рискует потерять свои деньги? Это ответ на вопрос, почему люди выбирали, выбирают и будут выбирать Газпромбанк, например, в части депозитов. Потому что они устали терять деньги. При этом мы, безусловно, принимаем тот факт, что цифровой сервис — это важнейшая составляющая обслуживания, и здесь нужно искать современные и удобные решения, повышать удовлетворенность клиентов. Поверьте, через два-три года мы будем ассоциироваться с суперрозничным и очень современным банком.

— Каким будет соотношение розничного и корпоративного бизнеса в новом Газпромбанке?

— Мы запланировали существенный рост розницы в активах и пассивах. Наиболее стратегический момент здесь — это пассивы, потому что это диверсифицированная долгосрочная база, которая полезна не только для фондирования самой розницы, но и корпоративного сегмента.

По доле рынка мы хотим вырасти почти вдвое. Доля розницы в активах должна вырасти с 8% по итогам 2018 года до 14% по итогам 2022 года. В пассивах — с 15% до 28% соответственно. Это достаточно амбициозные цели, однако текущие темпы подтверждают, что мы можем их достичь. Уже сейчас доля розницы в активах банка составляет 11%. В комиссионных доходах банка розница занимала в 2018 году 28%, а сейчас мы уже вышли на 54%. Цель — 69%, и я вижу ее вполне достижимой. В целом прибыль от розничного бизнеса должна вырасти с 3,5 млрд руб. в 2018 году до 23 млрд руб. к 2022 году.

— Возможно, такие высокие темпы роста — это эффект низкой базы?

— Резонный вопрос, но это не так. Розничный портфель Газпромбанка составляет более 540 млрд руб. В пассивах — на 10% больше. При этом целевые показатели роста на этот год — 40% и 50% соответственно. Это сумасшедшие темпы как в отношении самого банка, так и относительно рынка. Уже сейчас мы существенно перевыполняем планы по росту доходов, делая невероятные усилия, чтобы опережать рынок.

— Тогда сразу возникает вопрос, за счет чего можно так быстро расти?

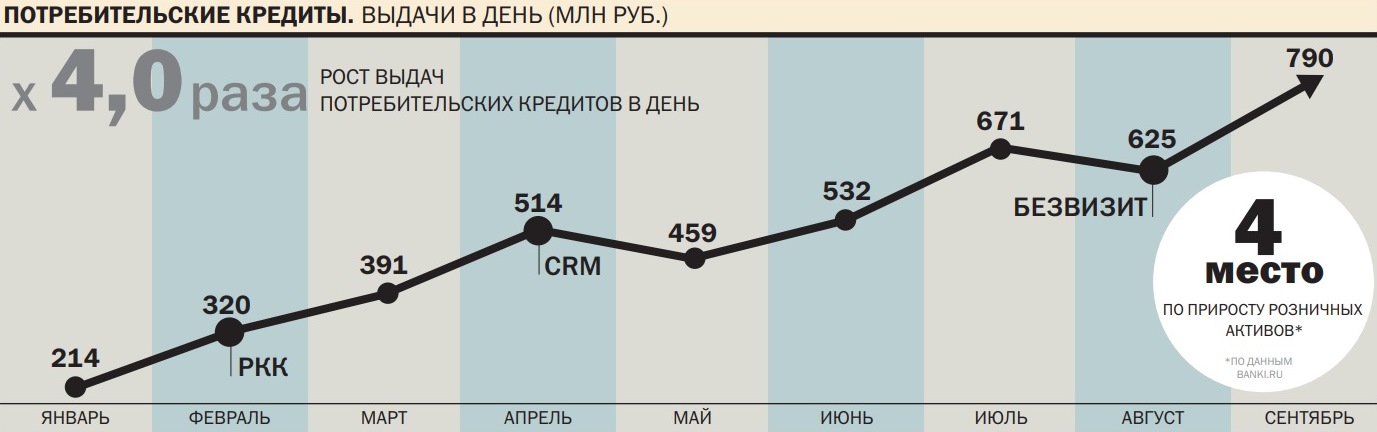

— В этом году мы запустили несколько крупных технологических проектов, и каждый существенно повлиял на рост продаж. Так, средняя дневная выдача потребительских кредитов выросла с 200 млн руб. в январе до 800 млн руб. в августе, а в отдельные дни достигала 1 млрд руб. выдач. В частности, расширение дистанционных каналов привело к тому, что сейчас четверть всех потребительских кредитов выдается полностью онлайн в нашем мобильном банке. Во вкладах то же самое. Комиссионные доходы от продаж уже выросли в десять раз с начала года.

Зампред Газпромбанка Дмитрий Зауэрс

Фото: Пресс-служба Газпромбанка

Зампред Газпромбанка Дмитрий Зауэрс

Фото: Пресс-служба Газпромбанка

В августе благодаря этим инициативам Газпромбанк вошел в топ-4 по приросту портфеля розничных активов. А по приросту вкладов мы стали номер один в России, обогнав абсолютно всех конкурентов. Ключевые факторы, конечно,— это активизация продаж, существенное изменение системы управления розницей, работы сети, мотивация команд и огромный фактор технологий. К примеру, эффект от обновления мобильного банка превзошел все наши ожидания — число клиентов, повторюсь, выросло в пять раз.

К слову, в сентябре наш мобильный банк победил в номинации «Быстрый старт» за лучшее приложение, выпущенное в 2018 году. Цифры по пользователям я уже приводил выше, но в целом надо сказать, что эффект от его обновления превзошел все наши ожидания. А в следующем году мы представим нашим клиентам абсолютно новую и самую современную версию мобильного банка.

— Как сумасшедший темп роста розницы, о котором вы говорите, согласуется с политикой ЦБ, который уже не первый год бьет тревогу о перегреве рынка потребкредитования?

— Действительно в какой-то момент ЦБ начал закручивать гайки в сегменте потребительского кредитования. Но есть несколько важных уточнений для понимания нашей специфики. Во-первых, клиентская база розничных клиентов Газпромбанка — это, наверное, лучшая клиентская база в стране. У нас 3 млн активных клиентов и средний чек, например, по потребительскому кредитованию около 500 тыс. руб. против 170 тыс. по рынку. По вкладам средний размер — 1 млн руб. против 500 тыс. по стране. Сейчас мы, по сути, предлагаем одни из самых выгодных условий по кредитным продуктам самому качественному заемщику. Банк России, например, существенно ужесточает требования по резервированию в случае отсутствия справки 2НДФЛ, а для наших клиентов эта справка и так обязательно требуется. Это многое говорит о качестве нашей клиентской базы. Если говорить в целом о ситуации, то думаю, что основные проблемы с закредитованностью населения связаны прежде всего не с деятельностью крупных банков, ответственно относящихся к оценке рисков, а с бурным развитием рынка микрофинансовых организаций.

— Вы сказали о том, что для трансформации бизнеса нужны люди, которые мыслят по-другому. Как вы формировали команду для трансформации? Откуда привлекали этих людей?

— Мне очень нравятся слова Эйнштейна о том, что ни одну проблему нельзя решить на том уровне сознания, на котором она была создана. Любая трансформация — это изменение в первую очередь сознания людей, а потом уже технологий, процессов, структуры и т. д. Здесь очень важно научиться быть открытыми прежде всего к новым идеям, новым людям.

Любой банк — это супертехнологичная организация. Соответственно, в ответе на ваш вопрос есть несколько составляющих. Если мы говорим про розницу, то это розничные банкиры, которых мы набрали штучно из разных банков. В 2019 году они достаточно существенно поменяли систему работы в розничном бизнесе, начиная с сети и заканчивая продуктовыми фабриками. Вторая часть — это технологические люди, многие из которых пришли в конце 2017-го — начале 2018 года. Без них было бы крайне непросто построить новый мобильный банк и розничный кредитный конвейер для современного надежного розничного банка.

Мало просто собрать новых сотрудников. Дальше перед нами встала задача: инкорпорировать новых людей в культуру организации, сохранив ее сильные стороны, и, поработав над слабыми, суметь реализовать их потенциал. Ведь если этого не делать, зачем их вообще приглашать? Ровно так же, если бы они пришли и выжгли везде все, в том числе и то, что было хорошего, то вряд ли это стоило бы считать успехом. Это было нелегко, но нам удалось сформировать единую команду, сфокусированную и замотивированную на развитие и лидерство на рынке, и лучшее подтверждение этого — наши бизнес-результаты.

— Как тогда в этом контексте стоит воспринимать уход Вадима Кулика? Как это повлияло на темпы трансформации и первые результаты?

— Важный вопрос. Я благодарен Вадиму за то, что он в каком-то смысле создал условия, в которых мы начали изменения. Это и команда, и те преобразования, которые Вадим начал, и ряд новых идей и взглядов, которые я разделяю. С другой стороны, первой реакцией на его уход был некий пессимизм: «ну все, Вадим ушел, теперь мы на ключ закроем трансформацию». Ответ на это состоит из двух частей. Первая — развитие банка зависит не от тех, кто уходит, а от тех, кто остается. А вторая заключается в том, что такая большая организация, как Газпромбанк, не может зависеть от одного человека. Более того, я считаю, что если любой человек пришел и ничего не поменял, то от его ухода и так ничего не изменится, а если поменял, то его уход эти изменения уже не отменит.

— Если мы говорим о технологиях, об IT, то какие принципиальные изменения в этом направлении уже произошли?

— По большому счету, IT — это или инфраструктура, или софт. Например, виртуализация, когда вы приходите на рабочее место, а у вас не компьютер, а терминал, и на какое бы рабочее место вы ни пришли, будете работать за своим компьютером. Звучит, может быть, скучновато, но виртуализация позволяет перейти от 3 тыс. физических серверов к 300. При этом выделяются мощности под другие разные задачи, а управление становится более эффективным. Вторая тема — бесперебойность процессов, защита от кибератак. Сложность задачи для нас не в том, чтобы увеличить количество клиентов, а в том, чтобы обеспечивать мощности всех наших технологий, адекватные росту бизнеса. В структуре трансформации огромное количество проектов, объединенных в 18 больших программ: инфраструктура, изменение банковских платформ, построение новых процессов разработки, DevOps и многое другое. Потому что когда у банка так много проектов в разработке, нужно это делать промышленным способом — как IT-компания, а не как банк. Безусловно, есть такие вещи, как лаборатория продвинутой аналитики, ведь без работы с данными ты не можешь строить риск-модели. Ну и нельзя не сказать про наш традиционный фокус на сохранность средств клиентов и безопасность — одной из важнейших является программа по кибербезопасности, поскольку цифровые технологии создают не только возможности, но и угрозы.

— Близка ли вам идея, которую озвучивают, в частности, Сбербанк и «Тинькофф» о том, что они не хотят больше быть банками, о том, что будущее за экосистемами? Двигаетесь ли вы в эту сторону или хотите все же оставаться банком?

— Здесь сложно ответить однозначно. В силу развития цифровых технологий, влияния крупных цифровых игроков очевидно, что в первую очередь идет борьба за клиента. Сегодня доступ к нему проще всего получить цифровым способом. Есть также понимание того, что человеку не нужна ипотека — ему нужен дом, не нужен депозит — ему нужно отложить деньги на свадьбу, рождение ребенка, образование. Как говорил Билл Гейтс, «нам нужен банкинг, но не нужны банки».

Парадокс в том, что, хотя банки сами по себе никому не нужны, они все равно никуда не денутся в силу того, что пока регулирование заставляет их быть самым надежным в мире способом сохранения средств.

Банк сам для себя должен решить, двигаться за клиентом и пытаться удержать доступ к нему, то есть идти по пути цифровизации, либо не делать этого, ведь это сложный путь, связанный с инвестициями в технологии и, главное, трансформацией сознания.

Исторически банки создавались как система записи на счетах с единственной целью — сохранить средства клиентов. Не было фокуса на клиентское качество и не было такого опыта. Банки столетиями так развивались, и сейчас многим очень сложно поменять отношение к этому процессу. Но выбор здесь очевиден: либо ты становишься цифровой организацией и «немножко банком», либо остаешься традиционным банком, но тогда ты просто расчетная инфраструктура с постепенно снижающейся прибылью. Дальше начинается борьба за клиентов, которая идет очень по-разному, потому что пока еще никто не нашел действительно эффективный способ строительства экосистем, кроме международных цифровых гигантов.

Мы почти 30 лет наращивали клиентскую базу исключительно органическим способом. Если мы будем использовать такие же методы и то же самое сознание в дальнейшем, то будем расти так же или вообще не будем. В этом смысле надо изменить понимание того, что такое клиент: это тот, кто имеет у тебя счет, или тот, кому ты делаешь интересное предложение онлайн. Для нас это второй вариант, и мы считаем единственно верным способом интенсифицировать прирост клиентской базы за счет развития партнерств и получения доступа к клиентам партнеров.

— Как вы планируете получить такой доступ?

— Расскажу пример. Благодаря работе с одним из наших партнеров мы получили доступ к базе 6 млн клиентов и работали с ней в течение двух-трех месяцев. Конверсии по этим продажам выше, чем по нашей зарплатной базе. Мы посчитали клиентскую базу наших потенциальных партнеров — это десятки миллионов человек. Вопрос — как работать с этими клиентами? Если мы научимся предлагать им лучшие финансовые услуги и лучшее качество сервиса, то разве это не наши клиенты? Наши. Так что важно, чтобы предложение помочь клиенту было сделано вовремя и с учетом его реальной потребности. В этот момент он может поменять свой банк и стать твоим клиентом. Это и есть пример экосистемы в нашем понимании.

— Клиент, например, Сбербанка может получить нефинансовые сервисы, которые решают его насущные вопросы. Не нужно бежать в другие компании — все сервисы в одном месте.

— Абсолютно. Но как это сделать? Правильно ли скупать все подряд, чтобы построить экосистему? И может ли большая организация эффективно управлять сотней видов бизнеса и предоставлять нормальный сервис? Я думаю, что нет.

На мой взгляд, правильно идти по пути партнерства с крупными игроками, которые знают, что банк не пытается стать ядром экосистемы и не стремится узурпировать всю экономику, клиентский доступ. Суть взаимовыгодного партнерства — во всеобщей экономической выгоде от работы с клиентом. В этой модели каждый из провайдеров услуг является профессионалом в своей области, поэтому он будет предлагать эти услуги лучше, чем банк. Зачем банку, например, предоставлять медицинские услуги? Проще и эффективнее сделать партнерские проекты с медицинскими компаниями, где банк будет платить не за клиентскую базу как таковую, а за факт выдачи продукта. Недавно мы сделали экосистемное решение с сетью АЗС «Газпром нефть». Мы выпустили в их приложении виртуальную карту Газпромбанка, которая заменяет систему лояльности. В августе проект запущен на Android, а в октябре планируем выпустить на iOS. Сейчас в день выпускается 3 тыс. таких карт. Как только мы увидим, что этот проект эффективен, мы начнем активный маркетинг, и часть этих людей станут нашими клиентами. После старта на iOS мы ожидаем, что будем выпускать до 100 тыс. карт в месяц! Если эту экосистему развивать дальше, то можно выпускать такую карту в приложении любого из наших партнеров, их пользователи получат более высокий кэшбэк или больше скидок, а мы и наши партнеры — доступ к миллионам клиентов.

Но это скорее концептуальная иллюстрация, мы пока просто экспериментируем с партнерствами, но мы точно не собираемся всех скупить для расширения продуктового ряда или клиентской базы, это не наша стратегия.

— Как в целом вы видите конкурентное поле в 2022 году? С кем будете конкурировать — с банками или финтехами?

— Россия считается одним из лидеров в цифровом банкинге, финтехе. Стоит отметить хотя бы то, что больше всего в мире платежей по токенизированным картам проходит в России. Это электронные кошельки либо платежи в мобильном банке. Наши банки достаточно быстро модернизируются и цифровизуются, поэтому в любом случае у нас конкуренты все те же самые: Сбербанк, ВТБ, «Альфа»…

Я считаю, что основная конкуренция будет идти за цифровой доступ к клиентам. И в этом смысле мы понимаем, как сделать так, чтобы их число стабильно росло. Мы можем предлагать по-настоящему интересные продукты. Например, наша «Умная карта», когда клиенту не нужно выбирать категории с повышенным начислением кэшбэка — банк сам начисляет максимальный бонус по той категории, где у человека были наибольшие траты в месяце.

Такого продукта нет ни у кого на рынке, а когда у тебя хороший бренд, хороший продукт и современные цифровые технологии, привлечь клиента несложно.

Что будет происходить дальше? Наверное, маржа будет сжиматься, потому что основные игроки будут повторять продукты друг друга, и в какой-то момент на первый план выйдет вопрос о том, у кого больше новых идей и кто делает лучший клиентский опыт. Но в целом я убежден, что главное сегодня — скорость, с которой банк способен меняться. Ключевой вопрос в том, кто быстрее добежит до клиента, с каким продуктом и качеством сервиса. В этом смысле мы самый динамично развивающийся банк в России, который способен принимать решения очень быстро. Вы даже не представляете, насколько быстро.