Фонды нестандартной ориентации

Риски редких ПИФов оценили «Деньги»

Российскому рынку коллективных инвестиций без малого четверть века. За это время его управляющие сформировали универсальную линейку розничных ПИФов, отвечающую запросам клиентов. Тем не менее до сих пор можно на рынке найти уникальные продукты, которые отыгрывают экзотические инвестиционные идеи. При покупке таких фондов надо учитывать дополнительные риски, советуют эксперты.

Фото: Евгений Переверзев, Коммерсантъ

За два десятилетия розничные паевые инвестиционные фонды существенно эволюционировали. Самые первые фонды были ориентированы на один класс активов — акции либо облигации российских эмитентов. Впоследствии к ним добавились фонды смешанных инвестиций, а затем и отраслевые, ориентированные на отдельные сектора экономики. В 2008 году управляющие получили возможность приобретать в портфели акции зарубежных компаний, облигации и паи, а также депозитарные расписки. Только в 2010 году управляющая компания Банка Москвы изменила инвестиционную декларацию фонда «Звездный бульвар — звезды фондового рынка», переориентировав его на ценные бумаги компаний стран БРИК. В настоящее время российских инвесторов уже не удивишь инвестициями в фондовые рынки США, Европы, Азии, Латинской Америки, Китая либо в отдельные сектора мировой экономики — телекоммуникационный, машиностроительный, а также зарубежную недвижимость. Подобные фонды есть в линейке каждой крупной управляющей компании.

В последние годы новые продукты на рынке стали появляться все реже и реже, но до сих пор можно найти фонды с уникальными стратегиями. С некоторыми из них мы постараемся познакомить своих читателей.

Драгоценные металлы

Испокон веков золото считалось одним из основных средств сбережения, поэтому в линейке каждой управляющей компании есть фонды, ориентированные на этот актив. Первые фонды данного типа появились в 2011 году и были интервальными, поскольку в то время металл можно было приобретать на средства пайщиков только в виде металлических счетов и только в рамках данной категории фондов. Особенностью фондов драгметаллов тех лет было то, что управляющие включали в них не только золото, но и другие драгоценные металлы — серебро, платину, палладий.

Однако со временем почти все управляющие преобразовали интервальные фонды драгоценных металлов в открытые. Связано это было с появлением у управляющих возможности приобретать в портфель открытых ПИФов акции иностранных биржевых фондов — ETF. Это повысило ликвидность продукта, поскольку по интервальным фондам операции можно было осуществлять только лишь раз в квартал. «Для них очень важным фактором является ликвидность — возможность совершить операции в тот день, когда это необходимо именно им, а не когда это разрешат сделать интервалы. Мы увидели, что из-за этого фонд начинает проигрывать в конкуренции за клиента другим фондам, и поэтому переформатировали его»,— отмечает начальник управления продаж и маркетинга управляющей компании «Райффайзен Капитал» Константин Кирпичев.

На сегодняшний день прибрести интервальный фонд драгоценных металлов, который ориентирован сразу на четыре металла, можно только у управляющей компании «ВТБ Капитал Управление активами». По данным Investfunds, более 50% активов фонда инвестированы в золото, свыше 18% приходится на палладий, по 15% — на серебро и платину. Однако скоро и этот фонд будет преобразован в открытый, а значит, встанет в ряд других фондов фондов. «В этом году мы планируем изменение типа фонда с интервального на открытый. Инвестиционная стратегия фонда сохранится — инвестиции не только в золото, а в диверсифицированный портфель драгоценных металлов путем формирования портфеля из ETF»,— рассказал о планах главный исполнительный директор «ВТБ Капитал Инвестиции» Владимир Потапов.

Спорт

Побороться за золото можно не только на фондовом рынке, но и в индустрии спорта. Правда, это доступно только профессиональным спортсменам, тогда как фанатам остается либо болеть за любимых атлетов, либо инвестировать в компании, отвечающие за популяризацию спорта и активного образа жизни. Подобных публичных компаний, торгуемых на российском фондовом рынке, почти нет, поэтому самостоятельно купить их можно только на иностранных площадках либо воспользоваться готовым продуктом ОПИФ «Капиталъ Мировая индустрия спорта», который предлагает УК «Капиталъ».

В соответствии с инвестиционной декларацией этого фонда в портфель включены компании, имеющие то или иное отношение к спорту и активному образу жизни. Это производители и продавцы спортивной одежды и обуви, спортивных товаров. Например, такие компании, как Nike или Adidas. «Есть акции компании—владельца американских горнолыжных курортов, компании—владельца сети фитнес-клубов. Акции футбольного клуба. В настоящий момент в фонде бумаги 17 компаний»,— отмечает старший портфельный управляющий УК «Капиталъ» Сергей Карыхалин.

В структуре данного фонда всего один футбольный клуб — ведущий немецкий клуб «Боруссия» (Дортмунд). Это связано с тем, что таких публичных клубов, которые торгуются на бирже, очень мало, а значит, и собрать полноценный диверсифицированный портфель не получится. К тому же инвестиции в футбольный бизнес очень рискованны и сложны, а финансовые результаты команд отличаются непредсказуемостью. «Помимо понятных доходов от продажи товаров с символикой клуба и прав на телетрансляции есть еще трансферные доходы, которые могут приносить как прибыль, так и убыток. Мы остановили свой выбор на клубе, который проводит взвешенную политику и стремится создавать стоимость для акционеров»,— отмечает господин Карыхалин. В прошлом году инвестор мог заработать на индустрии спорта почти 25%, с начала года стоимость пая выросла еще на 4%.

Биотехнологии

«Нужно поддерживать крепость тела, чтобы сохранить крепость духа»,— говорил французский писатель Виктор Мари Гюго. Для этого недостаточно одних занятий спортом, важно правильное питание, а также своевременная и современная медицинская помощь. Активное развитие системы здравоохранения поможет не только оздоровить тело, но и наполнить кошельки, считают управляющие. По словам директора инвестиционного департамента «Ингосстрах-Инвестиции» Натальи Степановой, расходы на здравоохранение, наряду с расходами на образование, признаются одними из ключевых драйверов роста мировой экономики, поскольку обеспечивают рост качества человеческого капитала. «Как результат — рост расходов на здравоохранение со стороны государственного и частного сектора становится устойчивым мировым трендом, который будет сохраняться в ближайшие годы»,— подчеркивает госпожа Степанова.

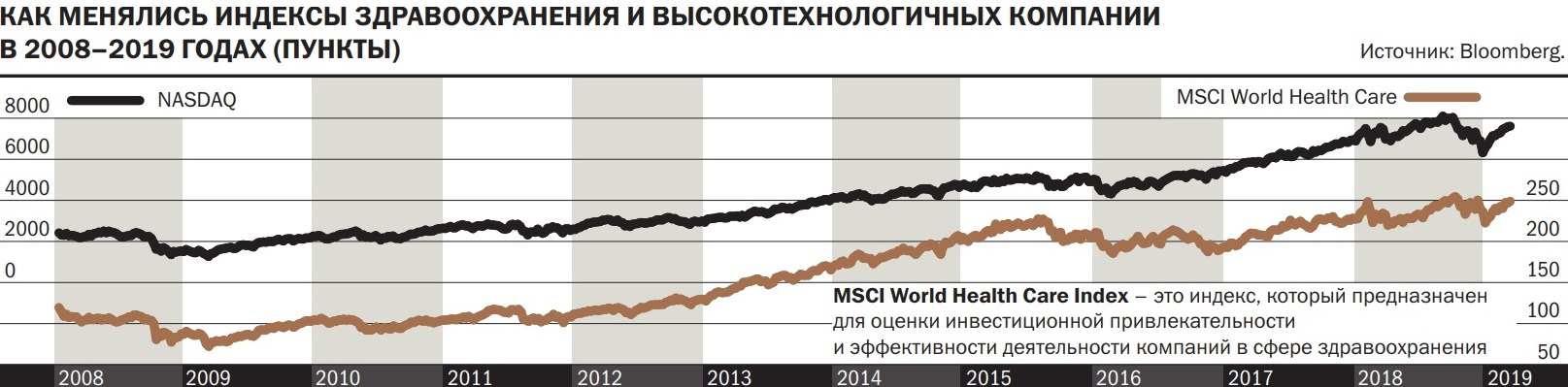

Поучаствовать в росте рынка здравоохранения можно, купив фонды биотехнологий, которые предлагают российские управляющие компании. Фонды данной категории есть у двух компаний: «Сбербанк Управление активами» — «Сбербанк — Биотехнологии», а также «Ингосстрах-Инвестиции» — «Ингосстрах — Мировая Фармацевтика и Биотехнологии». В обоих случаях в структуре фонда основную долю занимают биржевые ETF — iShares Nasdaq Biotechnology и Lyxor MSCI World Health Care соответственно. Корзины этих фондов включают в себя как крупнейшие фармацевтические компании и диагностические центры, так и биотехнологические компании, которые специализируются на исследованиях и выпуске на рынок новых медицинских препаратов.

Локомотивом роста рынка биотехнологий выступают не только прорывные технологии, но и активный процесс слияния и поглощения. По словам руководителя отдела управления акциями «Сбербанк Управление активами» Евгения Линчика, более $300 млрд было потрачено в прошлом году на сделки M&A. «Такие сделки обычно проводятся с существенной премией к рынку, и при объективно оцененной стоимости продуктов в плюсе остаются обе стороны. Мы ожидаем, что тенденция сделок M&A в 2019 году продолжится, что положительно скажется на соответствующем секторе фондового рынка»,— отмечает Евгений Линчик. В прошлом году эти фонды обеспечили инвесторам доходность на уровне 5–18%, с начала года 1–8%.

Доходное и рискованное

В ближайшем будущем участники рынка не исключают появления новых интересных фондов. По словам Константина Кирпичева, многое будет зависеть от спроса со стороны клиентов, который зачастую и рождает предложение со стороны управляющих компаний. «Безусловно, важным фактором являются и изменения в законодательстве. Они позволяют реализовать что-то новое, на что может быть клиентский спрос, либо, наоборот, не позволят этого сделать»,— отмечает господин Кирпичев.

Покупая экзотические фонды, инвестор должен помнить, что данные фонды, как и любые отраслевые, несут в себе большие риски, так как при неблагоприятной рыночной конъюнктуре они могут падать более значительно, чем фонды широкого рынка. Для последней категории фондов снижение стоимости акций компаний одного сектора не страшно, поскольку может компенсироваться ростом компаний из другой отрасли, в узкопрофильном фонде такое невозможно. Наглядным примером может служить ситуация с фондами энергетики, которые были лидерами роста в 2016 году, прибавив в цене 100–140%. Однако в 2018 году они стали аутсайдерами, потеряв за год более 10%. «Риски экзотических (по отраслям, странам, другим особым выборкам) фондов и их пакетированных аналогов вытекают из их преимуществ — это высокая концентрация активов, а значит, и тех самых рисков»,— отмечает директор по стратегическому развитию управляющей компании «Альфа-Капитал» Вадим Логинов.

При инвестировании в экзотические и отраслевые фонды необходимо тщательно подойти к вопросу их выбора. Инвестор должен понимать особенности отрасли и ее регулирования, изучить динамику операционных показателей компаний. Наконец, проанализировать историю доходности фонда и ее колебаний — отдельно и в сравнении с рыночным индексом. К тому же не стоит вкладывать в один фонд все имеющиеся деньги. «Обычно рекомендуют держать в экзотике не более 10% портфеля»,— отмечает господин Логинов.