Оперлизинг съедает прибыль

аналитика

Исследование рынка лизинга, проведенное Центральным банком России, выявило системную неэффективность лизингодателей, бенефициаром которых выступает государство.

Специалисты Центрального банка РФ (ЦБ) провели собственное исследование рынка лизинга за последние три года. Они воспользовались исключительно официальными отчетами лизинговых компаний по МСФО. Советник первого заместителя председателя Банка России Сергей Моисеев, представляя результаты исследования в октябре на конференции журнала «Лизинг Ревю», заявил, что официальный отчет по МСФО является наиболее надежным и информативным источником сведений для анализа финансового положения лизинговых компаний, из всех имеющихся в отрасли.

Отчетность по МСФО, в частности, позволяет проанализировать более показательные величины, чем, например, размер портфеля, считает он, называя статистику, которая сегодня готовится методом анкетирования лизинговых компаний, «рекламно-маркетинговой информацией». Размер портфеля, который постоянно растет,— это скорее ожидаемая выручка от лизинга, доходы, находящиеся «под риском», считает господин Моисеев, и текущую картину происходящего на рынке этот показатель не отражает.

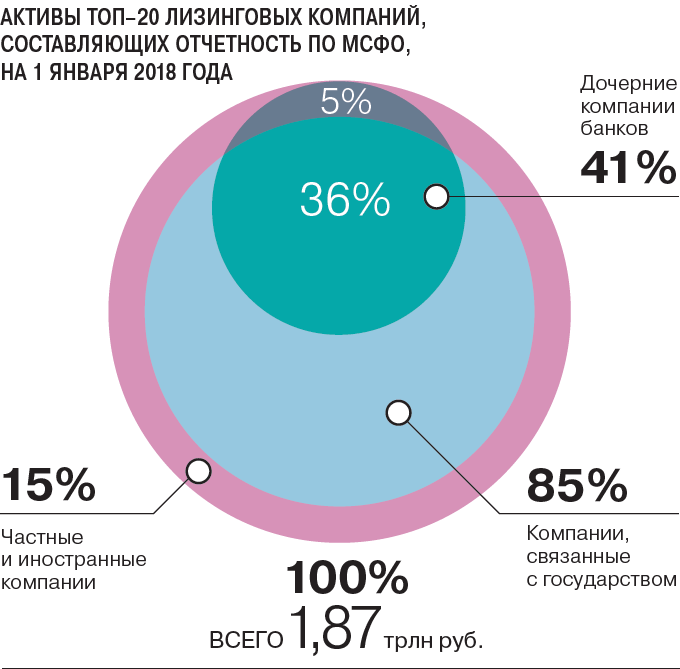

В итоге в периметр исследования ЦБ попали топ-20 крупнейших лизинговых компаний России с совокупными активами около 70% рынка, за исключением нескольких игроков, которые по тем или иным причинам не составляют полного пакета отчетов по МСФО. В качестве основного показателя объемов рынка авторы исследования выбрали параметр из МСФО под названием «чистые инвестиции в лизинг», и картина оказалась далеко не такой радужной, как в общепринятой в отрасли статистике. Два года назад этот показатель в целом по рынку снизился на 1% и только к началу 2018 года увеличился на 7%, говорится в презентации исследования ЦБ.

При этом, по словам Сергея Моисеева, этот рост во многом был обусловлен снижением резервов на обесценение активов лизинговых компаний, а не за счет новых вложений. Поэтому нынешнее состояние рынка можно охарактеризовать только как «стагнация или вялый рост», считает он. Господин Моисеев также обращает внимание на то, что в текущем году снизились размеры авансов по лизинговым сделкам на 29%, тогда как в предыдущем году они росли на 11%. «Падение объемов авансирования поставщиков означает, что произойдет снижение чистых инвестиций в лизинг в будущем, поскольку нет предварительного финансирования будущих поставок имущества»,— пояснил свою тревогу советник первого зампреда ЦБ.

В разгар реформ на рынке регулятор, очевидно, подробно изучает отчетность по каждой компании, но для публичных целей авторы исследования решили представить рынок в разрезе структуры собственности лизинговых компаний. В первую группу были отнесены игроки, бенефициаром которых так или иначе выступает государство, принадлежащие напрямую органам власти, госкорпорациям, госкомпаниям всех видов, банкам и другим акционерным обществам под контролем федеральных или региональных властей. На эту группу пришлось 85% совокупных активов исследуемого сектора, тогда как на частные и иностранные компании — всего 15%. Третья особенная группа, положение в которой ЦБ решил изучить отдельно,— лизинговые «дочки» крупнейших банков, которые могут как принадлежать государству, так и находиться в частном владении: на них приходится 41% всех активов выбранного сектора рынка лизинга (см. график).

Один из главных выводов сделанного анализа — стагнация в госсекторе: активы подконтрольных государству лизингодателей практически не растут: за три года увеличение составило лишь 3%. Более того, по чистым инвестициям в лизинг именно эти компании показывают снижение уже три года подряд. В противоположность этим трендам в частном и банковском секторах все ключевые показатели участников рынка положительные и имеют устойчивую позитивную динамику, отмечает Сергей Моисеев.

С точки зрения рентабельности операций в этих трех секторах картина выглядит еще более характерно. В то время как частный сектор показывает неплохие результаты по прибыли даже в тяжелые времена, а банковский сегмент практически оправился от кризиса 2014 года, госсектор в лизинге несет значительные убытки: на начало 2018 года эта группа лизинговых компаний получила рекордный совокупный убыток 92 млрд руб., годом раньше — 86 млрд руб.

В 2017 и 2018 годы государство докапитализировало одну из крупнейших лизинговых компаний на 150 млрд руб., поэтому к началу 2019 года в сегменте государственных лизинговых компаний ожидается чистая прибыль на уровне 20 млрд руб. Прогноз ЦБ по частному сектору и банковским «дочкам» по итогам года— около 15 млрд руб. прибыли в каждом из сегментов.

Еще более глубокое изучение отчетности лизинговых компаний позволило авторам исследования обнаружить одну из важных тенденций на рынке — переход лизинговых компаний в арендный бизнес (так называемый оперативный лизинг, который в ходе продолжающихся реформ планируется отделить от деятельности финансового лизинга). И в наибольшей степени этому способствуют действия лизинговых компаний, связанных с государством: рост стоимости имущества, переданного клиентам во временную аренду, в этом сегменте рынка составил 61%, причем частный сектор вообще оперлизингом практически не занимается, свидетельствуют данные исследования ЦБ.

Ключевые показатели деятельности ТОП-20 лизинговых компаний, составляющих отчетность по МСФО в 2016-2018 годах

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Источник данных: исследование ЦБ РФ, октябрь 2018 года.

По мнению Сергея Моисеева, к такой ситуации привела комбинация из нескольких причин, и неэффективность управления портфелем лишь одна из них. Вторая причина — особенности имущества в собственности крупных игроков. «В основном этим компаниям приходится иметь дело с имуществом, которое подвержено высокой волатильности стоимости. Если вы не знаете, сколько, например, вагон будет стоить через десять лет, его гораздо правильнее будет сдавать во временное пользование»,— поясняет он ситуацию прежде всего в наиболее крупных сегментах лизинга — авиационном и железнодорожном. Третья причина — последствия кризиса 2014 года: на балансе у лизинговых компаний еще много возвращенного клиентами имущества, которое приходится повторно сдавать в аренду.

Поэтому считать арендный бизнес хорошей антикризисной мерой неправильно, полагает Сергей Моисеев. «Посмотрев на отчетность, мы видим, что у тех компаний, у которых аренда стала «новым драйвером» развития, средняя маржинальность операций составляет около 2% годовых. Очевидно, что эти деньги можно было бы разместить в госдолг и иметь в несколько раз большую доходность»,— сетует он, добавляя, что в результате у некоторых государственных компаний рентабельность уже отрицательная.

В то же время чиновник ЦБ хвалит частные лизинговые компании за то, что они не дрейфуют в сторону аренды, поскольку это им позволяет экономить расходы. «Как показывает практика, переход на арендный бизнес ведет к увеличению персонала компаний, расходов на содержание и ремонт имущества,— поясняет он.— В результате возникает ситуация, как в некоторых лизинговых компаниях, когда расходы на фонд оплаты труда росли одновременно с убыточностью». Это является прямым следствием перехода в оперлизинг: аренда съедает дополнительные доходы, которые могли быть получены от финансового лизинга, считает Сергей Моисеев, призывая всех участников рынка быть ответственными при выборе своих бизнес-моделей.