Милый долг

Как граждане привыкли жить в кредит

В России выросло поколение, считающее жизнь в кредит нормой. Многие из этих людей не готовы снижать свой уровень потребления даже в кризис. Для кредиторов такие клиенты — золотое дно, если, конечно, дело не доходит до массовых дефолтов.

Фото: Дмитрий Духанин, Коммерсантъ / купить фото

Пирожные, мороженое и все, что еще хотел Вовка из мультика про тридевятое царство, совершенно меркнут перед тем, чего сегодня хотят россияне. Отпуск на море, новая мебель, бытовая техника, ремонт квартиры, а в идеале сама квартира — вот планка, которую ставят перед собой отечественные домохозяйства.

Все желания абсолютно нормальные, если бы не одно «но». На протяжении последних пяти лет в России наблюдается полноценный экономический кризис. По данным Росстата, реальные располагаемые доходы населения снизились в июле 2018 года по отношению к июню на 4,7%. В январе–июле 2018 года их уровень вырос на 2,6% по сравнению с аналогичным периодом прошлого года (без учета единовременной денежной выплаты пенсионерам в январе 2017-го). Однако это не компенсирует их предыдущего падения на 11,5% за предшествующие четыре года.

Прогнозы тоже неутешительны, включая принятые решения о повышении налогов, повышение пенсионного возраста и рост риска безработицы. Вернее, даже не безработицы (работа-то найдется, было бы желание), а падения уровня жизни.

Однако граждан это не останавливает, если судить по статистике Объединенного кредитного бюро (ОКБ), согласно которой

за семь месяцев текущего года было выдано 22 млн новых кредитов общим объемом 4,42 трлн руб. То есть речь идет о настоящем кредитном буме, причем темпы его растут, а заемщики берут в долг много и надолго.

Комментируя эту статистику, исполняющий обязанности гендиректора ОКБ Николай Мясников особо отметил, что, несмотря на традиционный спад кредитования в летние месяцы, июль 2018-го стал самым «кредитно активным» месяцем года, установив рекорд и по количеству, и по объему новых кредитов: «Все сегменты кредитования и средние чеки продолжают расти ударными темпами. Совокупный долг граждан перед банками вырос с начала года на 7% и превысил 13,75 трлн руб.».

Лидером по темпам роста остается ипотека. Количество новых ипотечных кредитов, средства по которым были фактически перечислены на счета заемщиков в июле, выросло по сравнению с июлем прошлого года на 49%, при этом объем выданных кредитов увеличился на 63%. В итоге в июле 2018 года было выдано 107,93 тыс. ипотечных кредитов на общую сумму более 219,17 млрд руб. Средний размер кредита на жилье увеличился за год на 10%, с 1,85 млн до 2,03 млн руб.

Не отказывают себе граждане и в повседневных «мелочах». Число выданных в июле кредитных карт превысило 908 тыс. с общим лимитом 65,66 млрд руб. Заметный рост среднего чека продемонстрировал и сегмент кредитов наличными. По сравнению с июлем 2017-го размер среднего потребительского кредита вырос со 119,6 тыс. до 171,6 тыс. руб., то есть на 44%.

Кредитные перемены

Внешне все хорошо, поводов для волнений вроде бы нет, тем более что кредиты во всем мире являются самым цивилизованным способом развития — неважно, предприятия или домохозяйства. Возможно, российское общество просто уже доросло до этой формы ведения хозяйства. А невысокая инфляция и беспрецедентно низкие ставки по кредитам окончательно утвердили ее в голове граждан.

«Наблюдается постепенная трансформация восприятия кредитования со стороны российского общества от “кредит — это зло” до “кредит — это возможность”. Как и во многих развитых странах мира, кредит становится обыденным и доступным способом решения финансовых вопросов»,— констатирует гендиректор Аналитического центра НАФИ Гузелия Имаева. Как отмечает эксперт, растет спрос на залоговое кредитование, которое требует от заемщиков более осознанного и грамотного финансового поведения.

«В частности, в условиях рекордно низких процентных ставок по ипотеке для многих россиян открылась возможность улучшить свои жилищные условия. Ведь жилищный вопрос по-прежнему остается самым острым для большинства наших сограждан»,— говорит Гузелия Имаева.

За последние несколько лет действительно заметно снизилась сумма входного билета на рынок строящегося жилья, а ставки по ипотеке достигли своего исторического минимума (по данным ЦБ на июль, это 9,63%). Люди сочли, что сейчас — удачный момент для покупки жилья в кредит. Эту мысль им активно внушает и государство.

Доля просрочки в ипотеке незначительна — около 1,5%. Да и в целом, если судить по статистике ЦБ, просрочка по кредитам физлиц в этом году снижается и в первом полугодии достигла 6,1%. Однако, как отмечает руководитель проекта ОНФ «За права заемщиков» Виктор Климов, снижение доли просроченной задолженности происходит на фоне ускоренного роста объема задолженности физлиц.

Согласно оценкам ОНФ, в первой половине этого года рост объема задолженности физических лиц ускорился в 2,6 раза по сравнению с тем же периодом прошлого года.

«И низкий показатель просрочки, который сегодня показывает статистика Банка России, в этом смысле технический. Потому что граждане де-юре избегают просрочки через перекредитование, а кредиторы быстро избавляются от плохих долгов по цессии. И эти два фактора не показывают реального состояния проблемных займов»,— говорит Виктор Климов.

По разным оценкам, сейчас от 30% до 50% новых кредитов берется именно на перекредитование.

«Это свидетельствует о том, что экономика, которая образуется в результате такого кредитования, в целом не очень здорова. И для финансовых организаций, и для экономики, и для заемщиков это плохо»,— добавляет Климов.

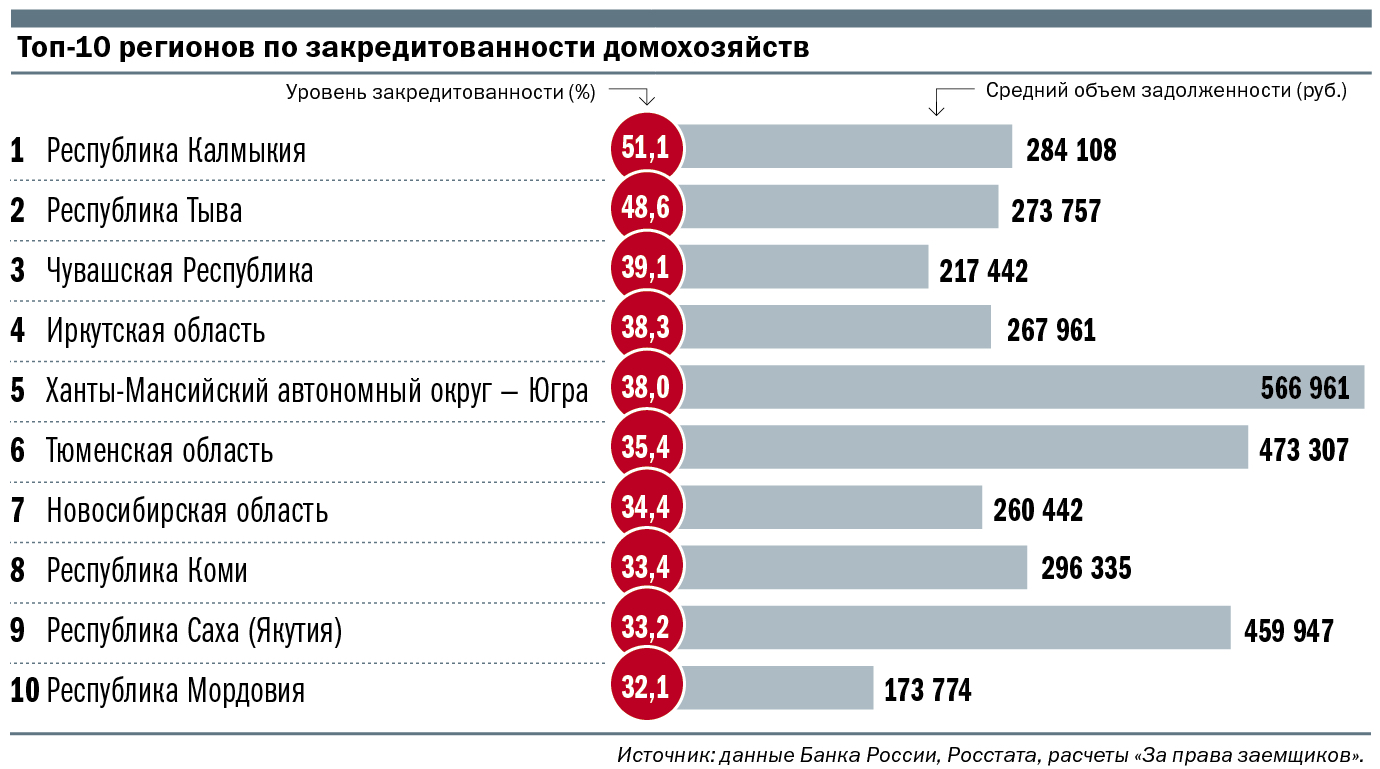

Как следует из «Кредитной карты России» за первое полугодие, составленной ОНФ, уровень закредитованности домохозяйств растет: за год он увеличился с 21% до 24%.

Однако в ряде регионов этот показатель уже вдвое превышает средний уровень, например в Республике Калмыкия (51%), Республике Тыва (49%), Чувашской Республике (39%), Иркутской области (38%) и Ханты-Мансийском автономном округе (ХМАО; 38%). Причем в ХМАО средний объем задолженности в рублях в два раза выше, чем у лидера по закредитованности домохозяйств — Республики Калмыкия (566 тыс. руб. против 284 тыс. руб.).

Помимо банков в нынешнем кредитном буме участвуют и микрофинансовые организации. В июне этого года МФО «Домашние деньги» опубликовала отчет, согласно которому по итогам пяти месяцев 2018 года число заемщиков микрофинансовых организаций достигло в России рекордного показателя — более 8 млн человек.

Портрет заемщиков МФО, обращающихся за перекредитованием, выглядит следующим образом: согласно данным компании «Рефинансируй.рф» (лидер на рынке рефинансирования микрозаймов), это молодые люди, около 34 лет, с ежемесячным доходом от 25–35 тыс. (36%) до 35–50 тыс. руб. (32%). Средняя сумма договора рефинансирования составляет около 100 тыс. руб.

Основное назначение займов, которые рефинансируют МФО,— это ремонт (затем лечение и потом семейные, личные нужды). Но еще интереснее кредитное поведение этих людей, поскольку, несмотря на то что при заключении договора рефинансирования они принимают на себя обязательства не брать новые кредиты, по итогам первого полугодия этого года почти 40% клиентов компании все равно взяли один или несколько дополнительных займов.

По словам директора департамента клиентского сервиса «Рефинансируй.рф» Елены Апасьевой, анализируя ситуации клиентов, оформляющих новые займы после заключения договора рефинансирования, в компании пришли к выводу, что основная причина — это низкая финансовая грамотность: «Эта категория заемщиков отличается тем, что не строит долгосрочных планов, они нацелены на получение желаемого здесь и сейчас, поэтому повторно прибегают к услугам микрофинансовых организаций. Помимо этого у подавляющего большинства клиентов нет понимания реального уровня собственной перекредитованности, они абсолютно не учитывают уровень своих доходов, живут не по средствам и зачастую берут займы, чтобы закрыть имеющиеся долги в банках или МФО, не задумываясь, что рано или поздно долги придется отдавать».

Елена Апасьева иллюстрирует свои выводы историей клиента, который, заключив договор рефинансирования, сразу подал заявку на покупку в кредит тура в Чехию.

Кредитное сознание

«Такого термина, как “кредитомания”, в экспертном сообществе нет. Есть “недобросовестность банковских игроков” и “финансовая неграмотность потребителей”»,— говорит Гузелия Имаева. С ней согласен и генеральный директор консалтинговой компании «Дымшиц и партнеры» Михаил Дымшиц: «Нынешний кредитный бум — это встречное движение со стороны заемщиков и кредиторов. И то, что мы наблюдаем,— это следствие снижения риск-менеджмента банками».

По словам Елены Апасьевой, взять сегодня кредит стало очень легко, в том числе благодаря развитию технологий:

«В банке еще нужно подтверждать свой доход, а в МФО вам в один клик на карту перечислят нужную сумму».

Причем надо понимать, о каких суммах может идти речь. Для этого достаточно заглянуть в картотеку дел Высшего арбитражного суда, где публикуются решения по делам о банкротстве физлиц, а еще лучше зайти на сайты юридических компаний, которые специализируются на банкротстве граждан.

Юристы часто публикуют примеры успешных дел, в которых суд признал граждан банкротами и списал им задолженность. Среди таких случаев находятся и списания 13,5 млн руб. пенсионерке из дагестанского села, и списание долга более чем на 17 млн руб. 40-летней женщине, чей доход состоит исключительно из социальной пенсии в размере 2,2 тыс. руб. (банкротом, правда, суд ее не признал, углядев в ее действиях признаки преднамеренного банкротства).

«У нас сейчас никаких ограничений в законодательстве не существует, если вы проходите систему риск-менеджмента банка»,— говорит Виктор Климов. Предложения о том, чтобы в том или ином формате как-то рассчитать кредитную нагрузку на заемщика, выше которой взять кредит просто не получится, звучат давно, их множество. Но, несмотря на неоднократные массовые дефолты разных групп заемщиков в нашей стране, таких ограничений нет до сих пор.

На днях стало известно, что с 2019 года россиянам станут присваивать индивидуальный кредитный рейтинг (согласно вступающим в силу поправкам к закону о кредитных историях), о чем рассказал Николай Мясников в интервью «Российской газете». Однако своеобразный кредитный рейтинг у граждан и так уже есть, если не забывать, что у многих заемщиков имеется кредитная история.

Цитируя Николая Мясникова, ряд СМИ указали, что высокий балл не будет гарантировать выдачу кредита. Но если следовать этой логике, то и низкий балл, видимо, не будет гарантированно вести к отказу.

Кредит на былую роскошь

Привычку жить в кредит, которая считается нормой для развитых стран, эксперты не относят к поступкам, совершенным под влиянием эмоций.

«Купить понравившуюся вещь “в моменте” и оформить кредит, то есть взять на себя ответственность,— это совершенно разные вещи»,— говорит Михаил Дымшиц. То есть ни какие-то технологии, ни легкость получения денег, ни маркетинг на принятие человеком решения взять кредит не влияют. Влияют другие факторы. И сейчас и эксперты, и сам ЦБ признают, что нынешний кредитный бум — это попытка населения поддержать привычный уровень жизни, на который своих денег уже не хватает.

«За последние 20 лет в нашей стране существенно выросло благосостояние населения. И поколение, чье взросление пришлось на начало нулевых, все это время повышало уровень качества своей жизни. Отказываться от этого, снижая привычный уровень жизни, люди не готовы и не хотят. И банки не готовы отказываться от чего-либо и снижать свой уровень доходов»,— говорит Алексей Белянин, заведующий Международной лабораторией экспериментальной и поведенческой экономики НИУ ВШЭ.

Банки заинтересованы в том, чтобы граждане брали как можно больше в кредит. В отсутствие корпоративного кредитования, которое в последние годы сильно сократилось, заемщики-«физики» — это единственная категория, которая может принести банкам прибыль. При этом, говорит Михаил Дымшиц,

«менеджерам, которые сейчас раздают кредиты, все равно, что будет потом. Они свои бонусы за выданные кредиты и так получат. А эти долги будут собирать уже другие менеджеры».

Риски нынешнего кредитования принято рассматривать применительно только к двум участникам сделки — заемщику и кредитору. Однако с учетом того, что основным драйвером роста розницы сейчас является ипотека, а это крупные (2 млн руб.) и долгосрочные (до 30 лет) кредиты, помимо собственных рисков, связанных со снижением дохода, заемщики полностью берут на себя и риск банкротства строительных компаний.

Государство планировало перевести застройщиков на проектное финансирование, при котором они бы брали кредит на стройку у банков, а не у дольщиков. Однако ничего этого не произошло, и все риски строительной отрасли, как и прежде, остаются на дольщиках.

В августе на YouTube появился ролик: симпатичная «рубенсовская» девушка рассказывает историю о том, как они с мужем планировали жить в своей новой двухкомнатной квартире, и о том, как хотели завести детей. Смотреть ролик, который недавно разместили обманутые дольщики обанкротившегося застройщика UrbanGroup, тяжело. Хотя свои истории там рассказывают здоровые, взрослые люди.

Большинство семей, которые снялись в этом ролике, взяли ипотеку на покупку квартиры в ЖК «Лайково». Ведь UrbanGroup был «платиновым партнером» Сбербанка, вспоминают теперь дольщики. Теперь те из них, кто брал ипотеку, платят «за воздух» и будут платить, пока не расплатятся. Некоторые еще и снимают жилье.

Ролик этот — обращение к правительству РФ: дольщики требуют от властей выполнить свои обещания. Они просят достроить их дома. За чей счет это будет делаться — фонда «Дом.РФ» (бывший АИЖК), в который все застройщики делают отчисления, или за счет налогоплательщиков,— дольщиков, разумеется, не интересует. По словам «рубенсовской» девушки, ее ежемесячный платеж по ипотеке составляет 40 тыс. руб., то есть чуть меньше средней заработной платы по РФ в 2018 году, если верить Росстату.

При этом именно у ипотеки, пожалуй, лучшая репутация среди кредитов в нашей стране — во многом благодаря тому, что ипотечные кредиты на строящееся жилье перманентно субсидирует государство. В ролике люди прямо говорят, что они не считают себя инвесторами и что им должно помочь государство, раз оно так рекламирует ипотеку. И судя по всему, до тех пор, пока ставки по ипотеке остаются на минимуме, ипотечный бум будет продолжаться, подогреваясь обвалами курса рубля.

Голоса экономистов, считающих, что это опасно, призывы взглянуть на мировой опыт, когда в США ипотеку давали даже безработным, а в результате случился мировой финансовый кризис 2008–2009 годов, в расчет не принимаются.

«И на индивидуальные дефолты заемщиков у нас никто внимания не обратит, если они не перерастут в массовые. Сейчас же весь рынок — и заемщики, и кредиторы, все стараются делать вид, что все нормально»,— говорит один из экспертов.