Откуда акции растут

сектор

В первом квартале нынешнего года акции ведущих российских банков порадовали инвесторов, показав неплохой результат. Начало второго квартала все испортило. И хотя аналитики полагают, что в ближайшее время ситуация выправится, отношение инвесторов к развивающимся рынкам ухудшилось, и аналитикам придется пересмотреть прогнозы справедливой стоимости акций фаворитов в сторону снижения.

Квартал желаний

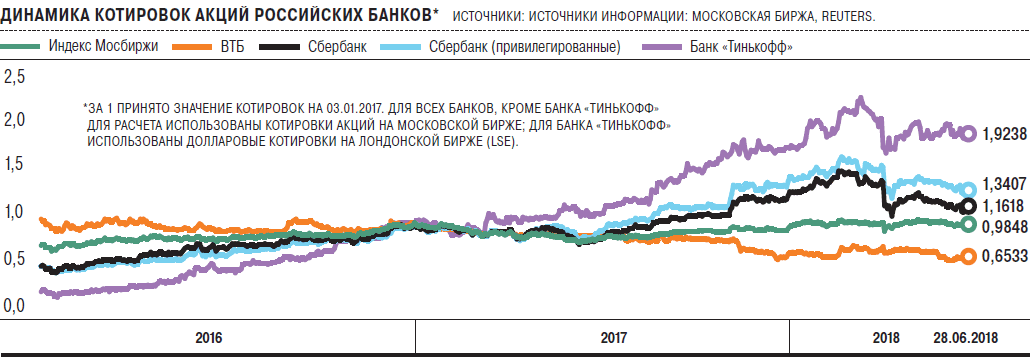

Первый квартал 2018 года для акций российских банков был относительно удачным. В целом финансовый сектор продолжал отставать от рынка: индекс банков и финансов Мосбиржи вырос на 3,49%, тогда как индекс Мосбиржи — на 4,8%, однако на фоне результатов 2017 года (-15,3% и -5,8% соответственно) это можно назвать существенным прогрессом.

При этом, что, возможно, более важно с точки зрения частных инвесторов, лидеры рынка показали существенный рост. "Российские банковские активы пользуются большим интересом со стороны инвесторов. Причиной тому, по нашему мнению, является снижение конкуренции из-за сокращения количества банков в финансовой системе. Крупные банки, такие как Сбербанк и ВТБ, стали бенефициарами ситуации из-за своего доминирующего положения на рынке",— говорит аналитик УК "Альфа-Капитал" Артем Копылов.

Лучший результат показали акции банка "Тинькофф" (ТКС), которые выросли за первый квартал на 16,32%, следом идет Сбербанк с 12,14%, замыкает тройку лидеров ВТБ с 10,3%. Акции банка "Санкт-Петербург" показали слабый результат с доходностью -1%.

"По итогам первого квартала акции банковского сектора оказались в лидерах российского фондового рынка,— отмечает старший управляющей активами УК "Уралсиб" Андрей Алексеев.— Наибольший прирост показали акции Сбербанка и ТКС, банки отличаются высокими темпами роста кредитного портфеля и рекордными финансовыми показателями: ROE Сбербанка — 24%, ROE ТКС — 50%. Акции ВТБ традиционно не пользуются большой популярностью у инвесторов, несмотря на относительно невысокую оценку на фоне непонятной роли банка в дальнейшей санации российского банковского сектора и активного участия в непрофильных сделках".

Остановка по требованию

Начало второго квартала внесло существенные коррективы в динамику цен на акции российских эмитентов, в том числе представителей финансового сектора. В пятницу, 6 апреля, Минфин США объявил о новом пакете санкций, включающем фактический запрет на взаимодействие с компаниями, подконтрольными российским бизнесменам Виктору Вексельбергу и Олегу Дерипаске; компания последнего UC Rusal после этого заявила, что данные меры могут привести к ее техническому дефолту.

На следующий торговый день, в понедельник, 9 апреля, на российском фондовом рынке прошла волна распродаж, за день индекс Московской биржи потерял 8,3%, из наиболее ликвидных бумаг более всего подешевели акции Сбербанка, рухнувшие на 16,6%. "Столь сильное падение акций Сбербанка связано с тем, что он крупный кредитор "Русала", а также с тем, что это один из крупнейших российских эмитентов и на нем не мог не сказаться общий пересмотр инвесторами страновых рисков",— поясняет аналитик "Финама" Алексей Коренев.

Впрочем, этот спад не был затяжным: уже к началу июня индекс Мосбиржи вырос по сравнению со значениями на начало апреля на 1,4%. При этом аналитики считают, что влияние нового типа санкций, затрагивающих конкретные компании, может иметь долгосрочное негативное влияние и на акции всего банковского сектора.

"Санкции в отношении "Русала" сильно повлияли на наш рынок и валюту, мы видим достаточно низкие ценовые уровни, что является отражением этих санкций. Будущие возможные санкции в отношении российских компаний уже учитываются в котировках российских банков, санкции в отношении российского госдолга пока не обсуждаются, соответственно, пока это не основной риск для нашей банковской системы,— говорит биржевой советник ИК "Велес Капитал" Виктор Шастин.

"США ввели действительно жесткие санкции только в отношении ограниченного круга компаний, что будет иметь очень ограниченное влияние на банковский сектор, и Сбербанк, в частности, как крупнейшего кредитора в стране",— считает Андрей Алексеев. А по мнению Артема Копылова, инвесторы больше всего опасались возможного отключения банков от системы передачи информации и совершения платежей SWIFT. Реализация такого сценария могла бы полностью изолировать российские банки от международной финансовой системы и создать серьезные проблемы для них. Но заявление генерального директора SWIFT о том, что организация не отключит Россию от сети, успокоило инвесторов, интерес к покупкам российских банковских активов возобновился, акции растут в цене. Шансы введения санкций США в отношении российского финансового сектора есть, но они невелики. Мы позитивно смотрим на акции российских банков, которые торгуются с дисконтом к акциям их иностранных конкурентов.

Вместе с тем в среднесрочном плане падение российского фондового рынка может негативно сказаться на финансовых результатах отечественных банков, а следовательно, и на котировках их акций. "Банки сейчас из-за дефицита хороших заемщиков вкладываются в облигации, а цены облигаций просели. Естественно, ущерб нанесен большой, хотя облигационный рынок частично восстановился",— проясняет механизм взаимосвязи проблем банков с проблемами компаний реального сектора аналитик ИК "Церих Капитал" Андрей Верников.

Зеленый вагон

Оценки большинства аналитиков в отношении ближайших перспектив акций российских банков довольно оптимистичны. Акции Сбербанка и ТКС сохраняют фундаментальную привлекательность, несмотря на несколько возросшие риски и, соответственно, требуемые инвесторами премии. Высокие цены на нефть должны способствовать стабильной макроэкономической ситуации в России и поддерживать высокие финансовые показатели этих банков, полагает Андрей Алексеев.

"Чистая прибыль банка "Тинькофф" за 2017 год выросла на 72%. Модель бизнеса, используемая банком, оказалась высокорентабельной",— отмечает Артем Копылов. По его мнению, Сбербанк и "Тинькофф" могут показать лучшие финансовые результаты среди российских банков по итогам первого квартала 2018 года. К тому же банки выплачивают дивиденды на уровне 5% годовых.

Андрей Верников придерживается иной точки зрения, поскольку, если говорить, к примеру, об акциях Сбербанка, то большинство фундаментальных аналитиков считают, что несмотря на то, что они недооценены на 25-45%, из-за выросших рисков их не покупают. В целом отношение к развивающимся рынкам у инвесторов несколько ухудшилось, и аналитикам придется пересмотреть прогнозы стоимости в сторону снижения.