IT-решения, что меняют финансовый мир

Абсолютная защита от воровства денег с банковских карт, безопасные трансакции с помощью электронной подписи в смартфоне, инвестиции в акции за пару кликов и говорящие роботы в call-центрах. "Деньги" выбрали несколько технологий, которые уже меняют финансовый рынок.

Фото: Axel Schmidt / Reuters

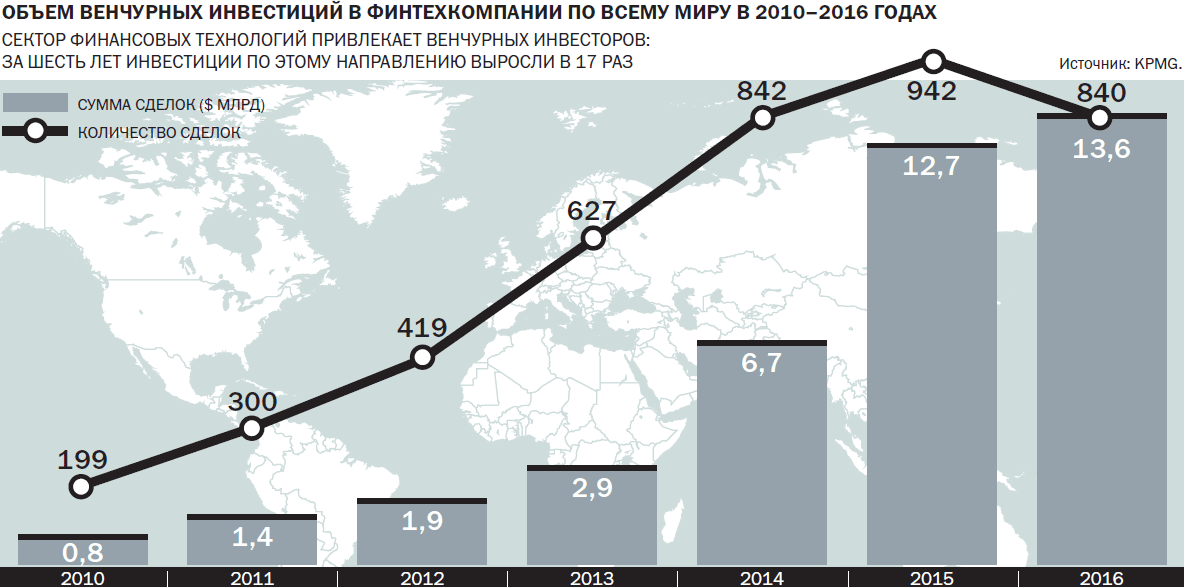

В 2017 году совокупный объем инвестиций в финтех — "умные" онлайн-сервисы, помогающие простым пользователям и профессиональным участникам рынка управлять финансами,— составил $27,4 млрд, свидетельствуют данные консалтинговой компании Accenture. Российский рынок на этом фоне смотрится куда скромнее — по оценкам директора центра компетенций Fintech & Blockchain фонда "Сколково" Павла Новикова, в прошлом году в российские компании инвестировано порядка $50 млн. Но и у нас есть несколько интересных разработок, которые начинают завоевывать рынок. В будущем они могут серьезно облегчить работу компаний финансового сектора и повысить уровень комфорта и безопасности клиентов. Расскажем о нескольких из них.

Акции в два клика

Снижение доходности по банковским депозитам заставляет инвесторов искать другие способы приумножения средств. Средняя ставка по вкладам в крупнейших банках, по данным Центробанка, в апреле рухнула до рекордных 6,4% и, по прогнозам экспертов, продолжит снижаться и далее. Многие вкладчики, ранее спокойно размещавшие свои накопления на депозитах, начинают обращать внимание на сектор альтернативных инвестиций, интересоваться условиями вложений в акции и облигации. В свою очередь, управляющие компании, которые ранее предпочитали работать только с состоятельными клиентами, постепенно переключаются на работу с массовым сегментом.

В этой ситуации инвесторы все более активно пользуются новыми технологиями. "В 2017 году мы наблюдали резкий скачок продаж инвестиционных продуктов на веб-сайте компании — почти в семь раз, до 1 млрд руб.",— рассказывает управляющий директор "Сбербанк Управление активами" Василий Илларионов. Именно поэтому в "Сбербанк Управление активами" решили запустить свое мобильное приложение, в котором можно проводить операции с паевыми фондами и по индивидуальным инвестиционным счетам (ИИС). Чтобы воспользоваться функционалом приложения, надо зарегистрироваться с помощью подтвержденной учетной записи на портале госуслуг или получить логин и пароль в одном из отделений Сбербанка. После этого можно покупать и продавать ПИФ, открыть и пополнять ИИС. Тут же можно отслеживать, как растет или падает стоимость фонда. Приложение на основе предпочтения клиента может подсказать наиболее подходящие объекты для инвестиций — для этого надо указать уровень риска, присущий фонду, объект для инвестиций (акции, облигации, золото) и валюту актива (рубль или доллары).

С одной стороны, это довольно удобно — не приходится ломать голову над выбором. И все же неподготовленному будет трудно разобраться в "низких" и "высоких" рисках.

Все финансы на экране

Все больше людей пользуется одновременно несколькими интернет-банками, что создает некоторые неудобства — трудно держать в уме, сколько денег и на каких счетах у тебя находится. Резидент фонда "Сколково" компания CASHOFF предлагает довольно изящное решение проблемы. Компания создала одноименное приложение для телефона, которое позволяет в режиме реального времени отслеживать информацию по всем своим счетам. Для этого надо привязать аккаунты банков к CASHOFF. Кроме того, к сервису могут быть привязаны аккаунты мобильных операторов и веб-кошельки. "Фактически наше приложение становится своего рода мультибанком, в котором аккумулируются все финансовые данные человека",— поясняет владелец продукта CASHOFF Эрнест Анпилов.

Помимо стандартного функционала финансовых планеров (анализ доходов и расходов) сервис CASHOFF умеет группировать информацию по категориям расходов, интересующим периодам, местам совершения покупок. Кроме того, приложение выполняет функцию "личного помощника" — подскажет, что необходимо добавить в список покупок, не позволит забыть о регулярных платежах и расскажет, где и как больше сэкономить.

Для этого CASHOFF договаривается непосредственно с производителями о возврате части средств с некоторых покупок. Сотрудничество напрямую с производителями товаров, а не с торговыми сетями дает возможность приобретать определенные продукты в любых местах без привязки к конкретным магазинам. Чтобы получить такой кэшбэк, достаточно просто добавить в приложение карты лояльности или отсканировать QR-код на чеке. Покупка пройдет верификацию в приложении, и начисленный кэшбэк будет доступен для вывода на банковские карты, веб-кошельки или на телефон. "Пилотный проект с подобным кэшбэком реализуется в Райффайзенбанке",— рассказывает Эрнест Анпилов. При всех плюсах приложения есть и небольшой минус: дизайн CASHOFF вряд ли можно назвать удачным. Впрочем, разработчики скоро обещают доработать и этот момент.

Защита для банковских карт

По данным Центробанка, в прошлом году мошенники похитили с банковских карт граждан почти 1 млрд руб. Электронные деньги, как и информация, становятся все более желанной добычей для злоумышленников. В последнее время набирает популярность способ хищения средств через дистанционное сканирование банковских карт. Многие банки, выпускающие карты с функцией бесконтактной оплаты, не запрашивают подтверждений для списания небольшой суммы до 1 тыс. руб. — для этого достаточно приложить карту к терминалу. Злоумышленник может запросто подойти к человеку и с помощью мобильного терминала списать деньги с карты.

Один из сколковских стартапов компания Shield разработала технологию защиты от подобного рода воровства. Они встроили экран в кошелек (довольно приятного дизайна) для карт, который делает карту недоступной для считывания POS-терминалом или другим самодельным считывателем. "Применение специальных материалов позволяет блокировать GPS, сотовую связь, Wi-Fi, Bluetooth, NFC, RFID",— рассказывают основатели Shield Андрей Федоров и Михаил Купин. Кроме кошельков и кардхолдеров компания производит линейку защитных изделий для смартфонов, ключей автомобиля, загранпаспортов с чипом, планшетов, ноутбуков.

"Сейчас практически любая информация может быть дистанционно похищена,— утверждает Андрей Федоров.— Геопозиция, контакты, фото, пароли, деньги — все это передается по радиоканалам и делает нас уязвимыми. То же самое с автомобилями — сигнал автомобильного ключа с функцией бесключевого доступа (KeyLess) может быть ретранслирован злоумышленником. Здесь же угроза кражи денежных средств и данных путем сканирования банковских карт и биометрических паспортов со всеми нашими персональными данными". По мнению разработчиков, плюс их изделий в том, что они предлагают буквально физическую защиту данных, которая стоит, на их взгляд, относительно недорого — компания предлагает чехол для телефона, который блокирует абсолютно все каналы связи, за 5,9 тыс. руб., кошелек за 4 тыс. руб. и обложку для паспорта за 3,5 тыс. руб. Минус, что купить изделия можно только в двух местах — технопарке "Сколково" и бизнес-школе "Сколково".

Безопасные операции

Удаленная идентификация клиента и подтверждение операций — основные проблемы, с которыми сталкиваются банки. Чаще всего проколы по безопасности случаются именно в этих сферах. Код входа в интернет-банк можно легко украсть, скопировав с телефона клиента. СМС-сообщение, которое приходит для подтверждения трансакции, легко перехватить. Два сколковских стартапа заявляют, что могут предотвратить эти проблемы.

Компания "ЦРТ-Инновации" создала решение VoiceKey.OnePass, которое открывает доступ в приложение (например, в мобильный банк), распознавая лицо и голос клиента. При запуске программа с помощью аппаратной части смартфона сканирует лицо и голос. Затем осуществляется оценка соответствия мимики лица и озвученных голосом цифр (которые ранее были сгенерированы самой программой). Далее информация отправляется на сервер в банке, где происходит сравнение с содержащимися в базе данных образцами. После этого принимается решение — предоставить или не предоставить доступ. "Вход в мобильный банк по отпечатку пальца, СМС-уведомлению или паролю недостаточно надежен. Данные отпечатка пальца, как и другую информацию, можно похитить с телефона или подделать, то же самое относится к лицу и голосу, если рассматривать их по отдельности и в статике. Взломать же систему, подобную VoiceKey.OnePass, практически невозможно",— утверждает исполнительный директор ООО "ЦРТ-Инновации" Алексей Яковлев.

Еще одна интересная технология была создана компанией SafeTech — разработчикам удалось реализовать электронную подпись в смартфоне. Зачем это нужно? Популярные технологии подтверждения операций, которые сейчас используются банками (СМС или push-пароли), крайне уязвимы с точки зрения безопасности, неудобны для клиентов и очень затратны для банков, считают разработчики. "Перехватить СМС-код — задача для выпускника профильного вуза,— уверена директор по развитию продуктов компании SafeTech Дарья Верестникова.— Мы предлагаем привязать электронную подпись к смартфону клиента". Если это сделать, то все трансакции будут подтверждаться двумя тапами по экрану, а уровень безопасности вырастет на порядок.

SafeTech в партнерстве с компанией "КриптоПро" создала технологию, позволяющую при помощи смартфона подписывать электронные документы квалифицированной электронной подписью, которая обладает такой же юридической силой, как и собственноручная подпись. "С помощью смартфона, на котором установлено специальное приложение, можно будет подтверждать любые электронные трансакции: подписывать договоры и другие документы и, конечно, совершать финансовые операции",— говорит Дарья Верестникова. По ее мнению, через два-три года все крупные банки откажутся от СМС-подтверждений и перейдут на электронную подпись в смартфонах. Решение PayControl используют Россельхозбанк, Росевробанк, Банк инноваций и развития и многие другие, утверждают разработчики.

Электронные консультанты

Чат-ботами, которые решают большинство запросов клиента, сегодня уже никого не удивишь. Около 70% вопросов, с которыми люди обращаются к консультантам, носят типовой характер, рассказывает руководитель отдела продаж для среднего бизнеса компании Just AI Дмитрий Морозов. Его компания создала платформу, которая позволяет любой организации самостоятельно создавать и настраивать виртуального ассистента под свои потребности. Главное отличие их чат-ботов в том, что они умеют распознавать устную речь и реагировать на голосовые команды. "Чат-бот — это виртуальный консультант, который может быть внедрен на сайте в виде виджета, в Telegram-канале или в какое-то устройство. Наши чат-боты можно использовать в любом бизнесе, где предполагается общение консультанта компании с пользователями",— рассказывает Дмитрий Морозов. Сейчас такой виртуальный ассистент производства Just AI, по словам разработчиков, работает, например, в Юникредит-банке.

"На рынке практически нет решений, которые позволяют понимать русский язык,— рассказывает Дмитрий Морозов.— Чат-боты, которые будут отвечать людям в call-центрах вместо операторов,— основной тренд для данного направления". В скором времени персонал call-центров в большей части будет состоять из таких ботов, которые станут давать типовые ответы голосом, а операторы-люди будут работать со сложными запросами, считает Дмитрий Морозов.