Вал дивидендов

Российские компании платят акционерам все больше

Российские компании в условиях слабого роста экономики и высоких цен на ресурсы продолжают наращивать выплаты своим акционерам. Дивидендная доходность российских акций остается самой высокой из стран БРИКС, а по некоторым акциям превышает 10%. При этом санкции, расширяемые в последнее время западными странами, негативно отражаются на компаниях, в отношении которых они вводятся. Вместе с тем ряд эмитентов выигрывают от роста курсовой стоимости зарубежных валют, в которых они получают большую часть выручки.

Участие в прибыли

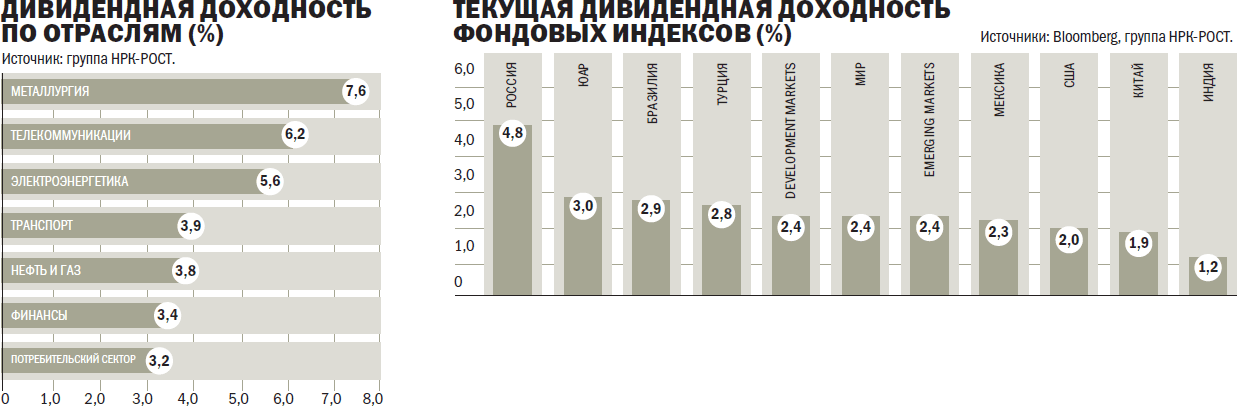

В настоящее время дивидендная доходность российского фондового рынка является одной из самых высоких как по сравнению с другими emerging markets, так и по сравнению с другими странами БРИКС. По данным агентства Bloomberg, дивидендная доходность индекса Московской биржи приближается к 5% и начиная с 2014 года надолго не опускалась ниже уровня 4%. Тогда как дивидендная доходность таких стран, как Бразилия, Турция, Китай, даже не приближается к этому значению. Во многом это определяется ростом чистой прибыли компаний в этот период и объемом отчислений на дивиденды. По оценке группы НРК-РОСТ, с 2014 года объем дивидендов, выплачиваемый компаниями акционерам, увеличился в 1,5 раза и по итогам 2017 года может достигнуть 1,5 трлн руб. При этом если в 2012-2013 годы на дивиденды в среднем направлялось 22-26% от чистой прибыли, то в 2015-2017 годы этот показатель повысился до 33-34%. В результате, по оценкам участников рынка, выплаты отдельных компаний по итогам минувшего года превысят на 30% итоги предшествующего. С учетом того что фондовый индекс за этот период почти не изменился, дивидендная доходность по многим компаниям еще вырастет.

По этому показателю участники рынка выделяют прежде всего компании металлургии, нефтегазового сектора, электроэнергетики, а также двух операторов связи МТС и "Ростелеком". По оценке руководителя управления аналитических исследований УК "Уралсиб" Александра Головцова, у десяти бумаг доходность может быть близкой к 10% годовых или даже превысить этот уровень. Как поясняет портфельный управляющий "Альфа-Капитала" Эдуард Харин, основная причина высоких дивидендных выплат связана с тем, что "при текущем курсе рубля, цен на нефть и металлы, низкой долговой нагрузке большинство ресурсных компаний имеют большой объем свободного денежного потока". В отсутствие заметного роста экономики компании предпочитают направлять большую часть прибыли на дивиденды. По оценке Эдуарда Харина, "нефтегазовые компании, скорее всего, в условиях ограничения по сделке ОПЕК+ будут показывать более быстрые темпы роста дивидендов, чем другие".

Как указывает аналитик УК "Райффайзен Капитал" София Кирсанова, компании, ориентированные на внутренний спрос, в большинстве своем так и остались малопривлекательными в плане дивидендов (потребительский сектор, IT). Но здесь исключением выступает сектор финансовый — Сбербанк, ВТБ, ТКС. Как поясняет госпожа Кирсанова, банки в 2017 году сумели улучшить свои показатели (за счет роста кредитного портфеля и улучшения его качества) и "потому могут предложить акционерам более щедрые выплаты".

Не все компании в этом году готовы пойти на повышение дивидендных выплат. По словам управляющего активами АО "Регион Эссет Менеджмент" Алексея Скабаллановича, правление "Газпрома" подготовило предложение совету директоров о выплате дивидендов за 2017 год в размере 8,04 руб. на одну акцию (ожидаемая дивидендная доходность — на уровне 5,5%), что соответствует уровню предыдущего года.

Редкие привилегии

Из-за того, что привилегированные акции на российском фондовом рынке можно пересчитать по пальцам двух рук, привлекательность этих бумаг больше зависит от эмитента, чем от отрасли. По словам старшего портфельного управляющего УК "Капиталъ" Вадима Бит-Аврагима, дивидендная доходность по префам выше на 2-3%, чем по обычным акциям. Такая ситуация определяется более низкими котировками привилегированных акций по сравнению с обыкновенными — из-за ограничений по правам, а также низкой ликвидности. Как отмечает София Кирсанова, в отдельных случаях компании платят дивиденды исключительно на префы, например "Мечел" и "Ленэнерго". По оценке Александра Головцова, наилучший показатель у префов "Ленэнерго", ожидаемые дивиденды по которым превышают 13% от курсовой стоимости на 12 апреля.

При сохранении курса в 62 руб. за доллар более 12% от текущей цены могут составить дивиденды по привилегированным акциям "Сургутнефтегаза" — правда, уже за 2018 год. Чуть ниже потенциальные выплаты по префам "Татнефти". А вот привилегированные бумаги Сбербанка и "Ростелекома" мало отличаются от обыкновенных по dividend yield. Как отмечает Алексей Скабалланович, принимая во внимание, что Сбербанк в последние годы выплачивает одинаковую сумму дивидендов и по обыкновенным, и по привилегированным бумагам, для инвестора более выгодной выглядит покупка привилегированных акций, которые стоят на 10-15% дешевле обыкновенных.

Дивиденды на госслужбе

На российском рынке можно выделить еще один класс акций, на дивидендные выплаты по которым можно делать ставку в длительной перспективе,— компании с госучастием. Акции этих компаний и раньше были представлены на рынке, однако в последние годы государство, как основной акционер, пытается требовать с них выплаты 50% от чистой прибыли по МСФО либо РСБУ.

Не всегда это получается. Как отмечает София Кирсанова, нередко госкомпании получают преференции от правительства и в итоге платят меньше (яркий пример — "Газпром"). По ее словам, госкомпании из сектора электроэнергетики хоть и имеют обязательство отдавать акционерам 50% прибыли, но расчет прибыли, используемой для расчета дивидендов, допускает корректировки (в частности, на инвестиции в техприсоединения), что "дает существенную свободу при определении выплат и сильно снижает способность миноритариев прогнозировать возможные дивиденды".

Впрочем, настойчивости ведомствам не занимать, и постепенно выплаты компаний приближаются к заветному уровню. По словам Александра Головцова, по акциям ряда энергосетевых компаний выплаты после перехода к новой норме стали весьма привлекательными. В 2019-2020 годах, по его словам, на высокий уровень дивидендной доходности могут выйти и "Роснефть" со Сбербанком. По мнению Эдуарда Харина, "это также определенная ставка на рост эффективности госкомпаний и роста уровня корпоративного управления".

Стратегический подход

Участники рынка советуют: чтобы заработать на дивидендной доходности, в первую очередь стоит выбирать компании с прозрачной и стабильной дивидендной политикой, устойчивыми и прогнозируемыми денежными потоками, покрывающими дивидендные выплаты. Как отмечает старший аналитик "Атона" Михаил Ганелин, "инвесторы должны понимать, что получат не разовые высокие дивиденды, а что компании и в последующие годы будут выплачивать стабильно высокие дивиденды". Вадим Бит-Аврагим обращает внимание и на компании, где менеджмент заинтересован в возврате капитала своим акционерам. К таким можно отнести ЛУКОЙЛ, "Северсталь", "Юнипро", ГМК "Норильский никель", где выплаты привязаны к денежному потоку и выплачивается до 100% чистой прибыли. Более того, данные компании имеют низкий долг и снижают капитальные затраты.

Впрочем, в группе компаний НРК-РОСТ обращают внимание, что дивидендная доходность по ряду компаний ("Северсталь", АФК "Система", НЛМК) оценена по уже выплаченным дивидендам. Поэтому рассчитывать на нее "можно при условии сохранения выплат со стороны компаний уже в 2018 году хотя бы на уровне 2017 года".

Бремя санкций

Определенные коррективы в дивидендные истории вносят антироссийские санкции, и не всегда негативные. Недавнее распространение санкций на публичные компании реального бизнеса (Rusal, En+), безусловно, отразилось на этих эмитентах и связанных с ними компаниях. По словам Вадима Бит-Аврагима, "вполне вероятно, что дивидендные выплаты могут быть заморожены на неопределенный срок, так как эти компании объявят форс-мажор по своим обязательствам". По мнению Александра Головцова, новые санкции могут стать препятствием для повышения выплат "Норильского никеля".

Введенные санкции, несомненно, повлияли на оценку риска со стороны инвесторов к российским активам, говорят участники рынка. Однако, как отмечает Эдуард Харин, "переоценка рубля может внести в это существенные коррективы, являясь своеобразной подушкой безопасности". Через ослабление рубля санкции могут позитивно влиять на выплаты по привилегированным акциям "Сургутнефтегаза", сталелитейных компаний, производителей удобрений, "Полиметалла" и АЛРОСА, отмечает господин Головцов. В меньшей степени ослабление российской валюты повлияет на выплаты нефтяных компаний, которые больше зависят от динамики мировых цен на углеводороды. По словам Александра Головцова, косвенный эффект санкций может сдержать рост выплат по бумагам Сбербанка и ВТБ, "на прибыль и капитал которых девальвация и рост процентных ставок влияют наиболее негативно".

Дивидендные выплаты компаний, входящих в индекс московской биржи (млрд руб.)

|

*Оценка. Источник:группа НРК-РОСТ

Памятка акционеру

Законодательно сроки выплаты дивидендов указаны четко — не позднее 25 рабочих дней с даты составления списка лиц, имеющих право на их получение. Эта дата определяется в решении собрания акционеров о выплате дивидендов. При этом дивиденды, предназначенные для выплаты акционерам--клиентам номинальных держателей, должны быть перечислены номинальным держателям не позднее десяти рабочих дней с указанной даты. Дивиденды могут быть выплачены в виде банковского перевода по реквизитам, указанным акционером, в случае отсутствия банковских реквизитов — почтовым переводом. В случае невостребования почтового перевода дивиденды возвращаются обществу и в течение трех лет будут направлены акционеру в случае обновления им почтовых или банковских реквизитов.

Как отмечают в группе компаний НРК-РОСТ, для своевременного получения дивидендов акционер должен исполнять требования законодательства — своевременно обновлять данные своего счета, указывая регистратору общества или своему депозитарию актуальные банковские реквизиты и/или почтовый адрес. В каждом конкретном случае акционер имеет информацию о дате составления списка получателей дивидендов и может рассчитать срок их получения. Неполучение дивидендов в рассчитанный срок является сигналом для проверки актуальности информации о реквизитах счета.