Робот вместо управляющего

Стоит ли доверять свои деньги искусственному интеллекту

Услуги роботов-консультантов на финансовом рынке очень распространены в США, где объем средств в портфелях, составленных и управляемых без участия человека, достиг $220 млрд. В России сервис робоэдвайзинга только зарождается, и у него неплохие перспективы: он позволяет начать инвестировать с небольших сумм.

Фото: DIOMEDIA

Никаких эмоций

Робоэдвайзер (от англ. robo-advisor) представляет собой автоматизированную платформу, которая формирует инвестиционный портфель и управляет им. Активы подбираются с учетом риск-профиля клиента, который сам решает, на какой риск он готов пойти. В основе сервиса — алгоритм распределения активов, который оценивает ожидаемую доходность и риск портфеля так же, как это сделал бы профессиональный управляющий. Все обслуживание клиента происходит дистанционно. "В отличие от живого человека алгоритм не испытывает эмоций, и это можно считать одним из его плюсов",— отмечает исполнительный директор управляющей компании "ФинЭкс Плюс" Владимир Крейндель. По его словам, когда рынок падает, некоторые управляющие не выдерживают, распродают активы и уходят в кэш, а потом пропускают рост рынка, оказываясь в проигрыше по сравнению с рынком,— с робо такого просто не может случиться.

В России роботов-консультантов пока совсем немного. Основные платформы — это FinEx и Conomy. На базе FinEx работает программа Сбербанка "Простые инвестиции". Сервисы "Финансовый автопилот" ВТБ 24 и "Ак Барс Советник" от банка "Ак Барс" также построены на платформе FinEx. Как поясняет господин Крейндель, это больше консультационный сервис, а не полноценный онлайн-сервис автоматического доверительного управления. "Клиентам ВТБ и "Ак Барс" по-прежнему необходимо посетить офис банка, чтобы получить услугу в рамках брокерского обслуживания",— добавляет он. Впрочем, в пресс-службе банка "АК Барс" "Ъ" сообщили, что, используя опыт пилота с FinEx, банк создал собственного робоэдвайзера с возможностью дистанционной идентификацией и открытия счетов — индивидуального инвестиционного счета и брокерского.

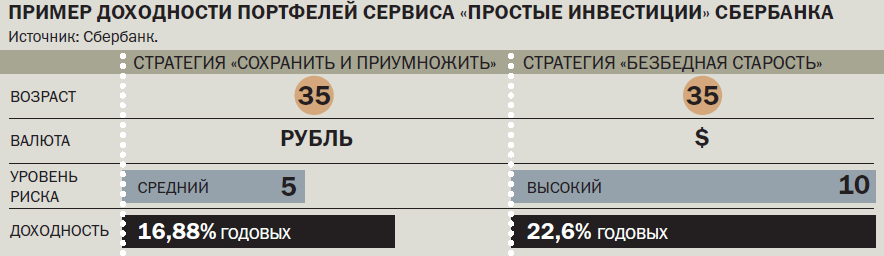

В сервисе "Простые инвестиции" договор доверительного управления заключается дистанционно, стартовая сумма для формирования портфеля — 100 тыс. руб. Риск-профиль клиента определяется на основе анкетирования по десятибалльной шкале (десять баллов получают пользователи, готовые нести максимальный риск). Клиент выбирает цель накопить определенный объем средств, сумму, которую он готов внести сразу, а также на сколько может ежемесячно пополнять свой счет. Сервис выдает информацию, за какое время клиент достигнет своей цели. Также можно инвестировать в рамках предлагаемых сервисом стратегий, например "Безбедная старость". За услуги пользователь платит комиссию в размере 1,5% годовых от средней стоимости портфеля.

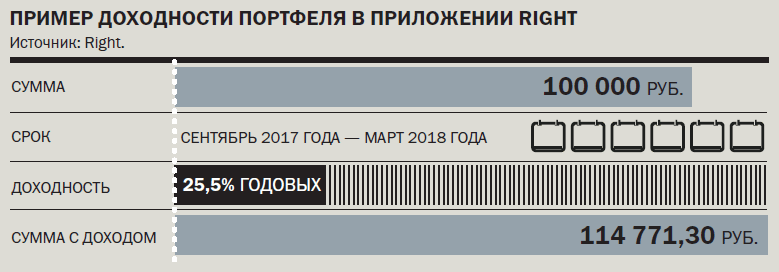

Сервис Conomy представлен двумя платформами — собственно площадкой Conomy для опытных инвесторов и более популярным приложением Right для новичков на фондовом рынке, где можно начать инвестировать с суммы 30 тыс. руб. Чтобы собрать портфель, нужно подключить свой брокерский счет к сервису. Пока это могут сделать только клиенты компании "Финам".

Right составляет портфель самостоятельно, предлагая клиенту с помощью "ползунка" выбрать потенциальный доход и возможный убыток. Так, например, для суммы инвестиций в 100 тыс. руб. можно установить потенциальный доход в размере 40% годовых, но возможный убыток при этом составит 8,1%. При потенциальном доходе в 100,4% годовых убыток может быть 25,6%. Нулевой убыток машина выдает при потенциальном доходе в 7,4% годовых.

В Right клиент платит стандартную брокерскую комиссию, размер которой зависит от объема портфеля, отмечает генеральный директор компании Conomy Алексей Григорьев. Чем меньше сумма, тем больше будет комиссия. Например, для маленьких портфелей она составит 3%, для портфелей от 100 тыс. руб. это 2-4%, от 500 тыс. руб.— 1-3%.

Фонды или бумаги

Алгоритм FinEx рассчитан на вложения только в биржевые инвестиционные фонды ETF, допущенные к обращению среди неограниченного круга лиц в России. Модель инвестирования в ETF позаимствована у западных робоэдвайзеров. Как поясняет Владимир Крейндель, индексные фонды отражают поведение всех активов на том или ином рынке. По его словам, например, ETF в США ведет себя так же, как рынок США в целом, и обыгрывает подавляющее большинство управляющих, пытающихся выбрать отдельные бумаги для инвестирования или "оптимальный момент" для покупки или продажи. По данным Bloomberg на февраль, общая сумма активов фондов FinEx ETF достигла $170,1 млн.

Conomy вкладывает деньги в бумаги непосредственно эмитентов Московской биржи. Алексей Григорьев объясняет эту стратегию тем, что российский рынок довольно дешев с точки зрения комиссий и минимального размера лота к покупке. "Например один лот "Газпрома" — это десять акций по 139 руб., то есть минимум 1390 руб.— и ты уже владелец непосредственно акций без посредников. Зачем использовать посредника в виде ETF и брать этот риск, если можно владеть акциями и облигациями напрямую?" — считает он.

Conomy, так же как и FinEx, не разрешает клиенту вмешиваться в сбор портфеля и управление им. Весь процесс происходит автоматически, клиент может остановить его только путем выхода из портфеля. Как поясняли в пресс-службе Сбербанка, программа проводит регулярную перебалансировку портфеля, чтобы реагировать на отклонения фактического портфеля от подходящего для клиента.

Средняя доходность открытых в долларах портфелей в "Простых инвестициях" с момента запуска сервиса в конце мая 2017 года составила 14,3% годовых. Долларовый портфель с максимальным риском (10) принес 22,6% годовых, рублевый со средним риском (5) — 16,88% годовых.

Экономия на роботах

Для клиентов, которые располагают небольшими суммами для начала инвестирования, роботы-консультанты могут быть оптимальным решением. "Робоэдвайзинг — это во многом путь снижения издержек, чтобы предоставить услугу по минимальной цене, но с высокой индивидуализацией",— считает господин Григорьев. По его словам, живые управляющие ведь не работают с клиентами с объемом активов меньше 3-5 млн руб.

Господин Крейндель добавляет, что робоэдвайзинг позволяет снизить затраты на обслуживание. Так, сервис "Простые инвестиции" при комиссии в 1,5% годовых все трансакционные издержки берет на себя, а у типичного доверительного управляющего комиссия будет составлять от 2% годовых и к ней еще добавятся 20% от результата, плюс клиент будет нести трансакционные издержки.

Минус роботов-консультантов в том, что они не могут заменить живого человека во всех случаях. "Когда речь идет про шаблонные операции, с помощью машины довольно легко сделать классические стратегии из фондов облигаций, акций, смешать в пропорции, чтобы не выходить за риск-профиль, а далее отслеживать, чтобы портфель держался в рамках заданных параметров. И это идеальное решение для масс-маркета, где нет сложных стратегий и решений",— считает гендиректор компании "Персональный советник" Наталья Смирнова, добавляя при этом, что для клиента с несколькими гражданствами, меняющимся налоговым резидентством, а также портфелем с позициями на разных рынках робот не заменит живого советника — тут нужен "персональный подгон костюма по фигуре".

Банк России проконтролирует

ЦБ разработает меры регулирования для робоэдвайзеров на финансовом рынке. Об этом в конце 2017 года заявил руководитель службы по защите прав потребителей и обеспечению доступности финансовых услуг Банка России Михаил Мамута, отметив, что ЦБ планирует начать искать подходы к регулированию робоэдвайзеров. "Мы должны понимать, как работают эти алгоритмы, и быть уверенными, что они не советуют людям по определению что-то неправильное",— сказал он. Эксперт подчеркнул, что в отличие от человека к эдвайзеру нельзя применить опыт работы, стаж, образование. Здесь должна иметь место проверка работоспособности алгоритма. По его словам, чтобы робоэдвайзер или бот был эффективным, он должен не только анализировать предложения и выбирать лучшее, но и адаптировать это предложение под конкретного человека, учитывая его финансовые привычки.

По данными ведущих институтов, на которые ссылается Deloitte в своем исследовании, к 2020 году объем активов под управлением робоэдвайзеров может составить от $2,2 трлн до $3,7 трлн, а к 2025 году — превысить $16 трлн. По прогнозам McKinsey & Co, роботы уже через несколько лет могут собрать активы на сумму $13,5 трлн. BI Intelligence оценивает, что к 2020 году робоэдвайзеры будут управлять примерно 10% от общего объема глобальных активов под управлением, что соответствует примерно $8 трлн.

В США стоимость услуг робоэдвайзинга в несколько раз ниже, чем у живого портфельного управляющего. Например, средняя комиссия сервисов по робоэдвайзингу составляет около 0,3% годовых, в то время как привычная комиссия управляющего — 1,5%. Ниже и порог входа. К частному управляющему нужно обращаться с суммой от $1 млн, а онлайн-сервис возьмет клиента и с $10 тыс. Если речь идет о сервисах микроинвестирования, то начать можно совсем с небольших сумм — десятков или сотен долларов.

Самые крупные площадки по робоэдвайзингу работают в США, где изначально сервис был объектом повышенного внимания венчурных инвесторов. По данным Bloomberg, на январь 2018 года объем средств под управлением роботов в США составил $220 млрд и по итогам года, по прогнозам Cerulli Associates, достигнет $334 млрд. Почти половина — $101 млрд — приходится на Vanguard Personal Advisor Services, крупнейшую платформу на этом рынке, созданную инвестиционной компанией The Vanguard Group. Также к числу крупных площадок относятся сервис Charles Schwab Advisory ($27,8 млрд под управлением) и платформа Betterment ($12,4 млрд под управлением).