Российский противоток

Международные инвесторы стремительно сокращают вложения на американском рынке акций. Впрочем, интерес снизился и к европейским рынкам. В качестве тихой гавани они выбирают акции японских компаний, а также компаний развивающихся стран, в том числе российских. Высокие цены на нефть сделали недооцененный российский рынок одним из самых привлекательных для зарубежных инвесторов.

Фото: Ирина Бужор, Коммерсантъ / купить фото

В начале февраля американский фондовый рынок столкнулся с сильнейшей в своей истории распродажей активов. Об этом свидетельствуют данные Bank of America Merrill Lynch (учитывающего данные EPFR). По оценке "Денег", только за первую неделю февраля международные инвесторы вывели из фондов, инвестиционная декларация которых ориентирована на рынки акций США, более $33 млрд. Так быстро инвесторы еще никогда не покидали американский рынок. Всего за неделю они забрали больше, чем инвестировали за предыдущие пять недель. К тому же результат с начала года для американских фондов стал отрицательным — свыше 2 млрд.

Стремительное бегство инвесторов оказало пагубное влияние на американский рынок акций, который испытал одно из сильнейших падений в своей истории. Всего за одну неделю индекс Dow Jones обвалился на 5,2%, до 24,19 тыс. пунктов, S&P 500 потерял 5,1% и снизился до 2,732 тыс. пунктов, а NASDAQ — на 5%, до 6,89 тыс. пунктов. От исторического пика, который преодолен 26 января, американские индексы снизились на 10% и вернулись к значениям ноября прошлого года. В последний раз такими темпами американские фондовые индикаторы снижались семь с половиной лет назад, на фоне ухудшения макроэкономической ситуации в США и Европе. В августе 2011 года ведущие американские индексы обвалились на 10-11%.

Впрочем, коррекция на американском рынке была ожидаема аналитиками. Еще летом прошлого года экс-глава ФРС США Алан Гринспен заявлял в интервью Bloomberg TV, что на рынках образовался пузырь: "Пузырь на фондовом рынке и пузырь на рынке облигаций, который станет критическим фактором". Его появлению предшествовали девять лет уверенного роста американского рынка. За это время американские фондовые индексы выросли в четыре раза, причем в последний год, с момента прихода к власти Дональда Трампа, темпы роста явно ускорились. Этому способствовало десятилетие рекордно низких процентных ставок при сверхмягкой денежно-кредитной политике в США. В результате американские компании оказались переоценены инвесторами. По данным Bloomberg, американские компании торгуются исходя из коэффициента P/E (отношение стоимости акций к прогнозной чистой прибыли на акцию) на уровне 24 при среднем многолетнем значении в 15. К тому же соотношение капитализации рынка акций США к ВВП составило в начале февраля 137%, превысив даже показатель 1999 года (перед крахом доткомов).

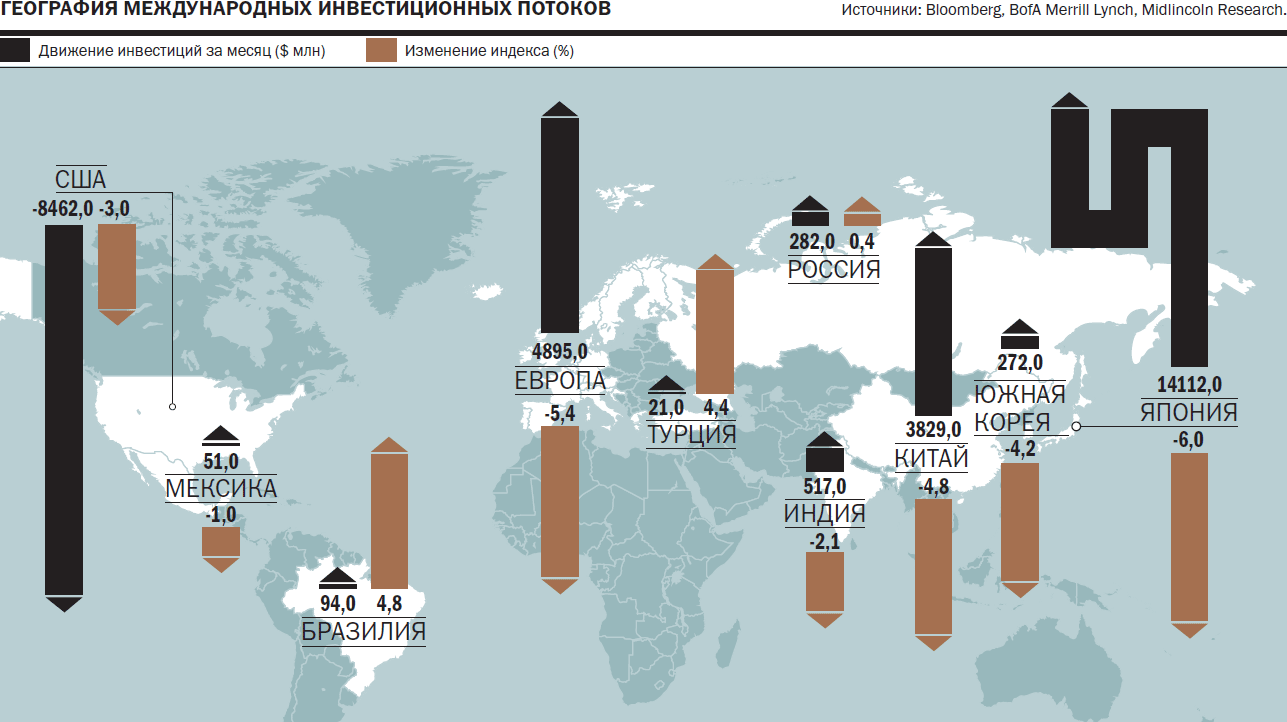

Карта: Ирина Бужор, Коммерсантъ

Карта: Ирина Бужор, Коммерсантъ

Для начала распродажи не хватало только повода, и им стала публикация данных по безработице в США, которые повысили вероятность повышения ставки ФРС на мартовском заседании. Беспокойство у управляющих вызывают и уровни инфляции в мире, ответом на которые может стать ужесточение денежно-кредитной политики как ФРС, таки и Европейского ЦБ. По данным февральского опроса инвесторов, проведенного BofA Merrill Lynch, 63% респондентов назвали эти риски ключевыми с непредсказуемыми последствиями для мировой экономики. "Рекордные значения американских индексов притупили страх инвесторов перед надвигающимися повышениями ставки, а скачок инфляции, в свою очередь, подстегнул рост доходности трежерис до "забытых" уровней 2,9%. Преодоление уровня 3% в суверенных облигациях США может проверить нервы инвесторов на прочность",— отмечает портфельный управляющий "Тринфико" Фарит Закиров.

Управляющим интересны Европа и Япония

Распродажа на американском рынке акций ударила и по другим рынкам развитых стран. Сильнее всех пострадал европейский. По данным EPFR, за первую неделю февраля инвесторы вывели из европейских фондов $3,3 млрд. Тем не менее с начала года результат в этих фондах все еще положительный — приток в размере $7 млрд. Участники рынка считают, что в ближайшее время спрос инвесторов на европейские активы восстановится. "Европейский рынок получает поддержку в виде мощного роста экономик еврозоны при по-прежнему стимулирующей политике ЕЦБ",— отмечает директор инвестиционного департамента UFG Wealth Management Алексей Потапов.

Сохраняется интерес международных инвесторов к фондам, ориентированным на Японию. По данным EPFR, с начала года фонды данной категории привлекли $17 млрд. Инвесторы охотно покупают японские активы, поскольку рассчитывают на дальнейшее ускорение темпов роста экономики страны. По данным консенсус-прогноза аналитиков Bloomberg, Япония, которая до 2017 года сдерживала рост мировой экономики, может стать в ближайшие годы одним из ее локомотивов.

Глобальное снижение аппетита к риску почти не повлияло на популярность инвестиций в развивающиеся страны. По данным опроса BofA, количество управляющих, у которых вложения в акции компаний emerging markets (EM) превысили индикативный уровень, на 41% превзошло число управляющих, уменьшивших их долю. Тем самым оно осталось на уровне января и всего на 7 процентных пунктов ниже семилетнего максимума, установленного летом прошлого года. Это подтверждают и данные EPFR, согласно которым в начале февраля фонды категории EM привлекли более $2,4 млрд, а с начала года — более $28 млрд. По словам директора Simargl Capital Дмитрия Садового, интерес к активам развивающихся стран поддерживается растущей мировой экономикой, а также потенциально более высокой доходностью, чем могут обеспечить активы развитых стран.

Вместе с тем портфельные управляющие корректируют свои инвестиционные предпочтения. Если большую часть прошлого года лидерами привлечения были индийские фонды, то в начале этого года пальма первенства перешла к китайским фондам. По данным EPFR, приток капитала в фонды, инвестирующие в китайские акции, на отчетной неделе составил $2,2 млрд, а с начала года — более $2,8 млрд. Из стран БРИК уверенный приток инвестиций зафиксировали индийские и российские фонды, но пока они выступают в роли догоняющих — $745 млн и $437 млн соответственно.

Возвращение в Россию

На фоне общей популярности активов развивающихся стран международные инвесторы выбирают самые недооцененные активы. По словам аналитика УК "Альфа-Капитал" Дарьи Желанновой, в поиске высоких прибылей инвесторы смотрят на российский рынок, который является одним из самых привлекательных на фоне высокой цены на нефть. По итогам прошлого года российские фондовые индексы оказались в числе аутсайдеров. По данным Bank of America Merrill Lynch, российские компании торгуются исходя из коэффициента P/E (отношение капитализации компании к чистой прибыли за 2018 год) на уровне 6,4 при среднем значении по развивающимся рынкам 13.

Российский фондовый рынок привлекателен и с точки зрения дивидендов. По словам заместителя гендиректора УК ТФГ Равиля Юсипова, у российского рынка акций одна из самых высоких дивидендных доходностей в мире, что на высокой нефти и ожидаемом крепком рубле привлекает инвесторов. "В некоторых случаях она даже выше, чем доходность долга,— МТС, "Башнефть", "Северсталь", "Мостотрест", "Татнефть", "Мечел"",— отмечает господин Юсипов.

Впрочем, относительно ближайших перспектив участники рынка высказываются осторожно. "Максимально негативный санкционный сценарий не состоялся, что хорошо для российского рынка. Однако на фоне резко возросшей волатильности на мировых рынках сильного повышения интереса к российским акциям ждать, скорее всего, не приходится",— отмечает Фарит Закиров. "История показывает, что затяжные периоды устойчивого роста — как недавний двухлетний рост фондовых рынков без коррекции хотя бы на 10% — обычно заканчиваются глубоким откатом на 20-25% от пика",— отмечает руководитель управления аналитических исследований УК "Уралсиб" Александр Головцов. Подобному сценарию развития событий будет способствовать не только повышение ставки в США, но и сжатие долларовой ликвидности: ФРС сокращает баланс на $60 млрд в квартал, а к октябрю планирует увеличить скорость до $150 млрд.