|

За пенсию — ответишь |

Мини-инвесторы

Накопительная система строится на принципе "что заработал, то и получил". Часть пенсионного налога, который работодатель ежемесячно отчисляет в бюджет, распределяется по именным счетам всех работающих граждан. Эти средства будут накапливаться до тех пор, пока не придет время выхода на пенсию. Чтобы эти деньги не обесценились, нам предлагается размещать их в инвестиционные инструменты.

Распоряжаться пенсионными деньгами можно будет либо в рамках государственной системы, либо через частные институты. Такая альтернатива будет предложена в извещении Пенсионного фонда России — каждый работающий получит этот конверт уже в октябре следующего года. "От решения, напротив чего поставить галочку, зависит размер будущей пенсии",— отмечает генеральный директор УК "Резерв-Инвест" Алексей Шкрапкин. Есть три реальных варианта: ничего не делать, позволив ПФР самостоятельно распоряжаться нашими накоплениями через государственную управляющую компанию; передать деньги в негосударственный пенсионный фонд (НПФ); доверить средства частной управляющей компании. "Каждый застрахованный будет мини-инвестором,— полагает генеральный директор УК 'Паллада Эссет Менеджмент' Элизабет Хиберт.— Государственная система может быть интересна людям предпенсионного возраста, для которых стабильность и сохранение накоплений важнее, чем рост. Те, кому до пенсии еще далеко, могут позволить себе рисковать. Оптимальный для них портфель — с повышенной степенью риска, обеспечивающий доходность не менее 30% в год".

Согласно закону "Об инвестировании средств для финансирования накопительной части трудовой пенсии в РФ", пенсионные средства будут размещаться в госбумаги, облигации и акции российских эмитентов, паи (акции, доли) индексных инвестиционных фондов, размещающих средства за рубежом, ипотечные ценные бумаги и на банковские депозиты. Куда будут инвестированы лично ваши средства, будет зависеть от тех, кому вы ими доверите управлять.

Выбор консерватора

Государственная система накоплений будет консервативной. Ее модель работает уже сейчас — все средства, которые аккумулируются на счетах граждан в Пенсионном фонде России, вкладываются исключительно в госбумаги. Большую доходность по ним получить невозможно, поскольку она привязана к уровню инфляции. Поэтому приумножить пенсионные накопления таким способом инвестирования не удастся — они просто не будут обесцениваться. Впрочем, у госбумаг есть одно неоспоримое преимущество — госгарантии. Во всем мире считается, что этот инструмент самый надежный для инвестиций. После кризиса 1998 года надежность российских госбумаг ставится инвесторами под вопрос. Однако надо отдать должное государству: с владельцами ГКО — частными лицами оно расплатилось.

Государственный пенсионный фонд может предложить и другие инвестпортфели — в них будут включены так называемые муниципальные ценные бумаги, которые выпускают субъекты федерации, и ипотечные бумаги. Часть пенсионных средств может быть размещена в госбумаги, номинированные в валюте. Такие инвестиции диверсифицируют рублевые риски.

Если остановить свой выбор на консервативном портфеле, уходить из государственной пенсионной системы не имеет смысла. ПФР передаст ваши накопления "консервативным" управляющим компаниям, которые будут отчитываться по результатам работы каждый год.

К частникам за доходом

Частную систему пенсионных накоплений образуют негосударственные пенсионные фонды (НПФ). "Если при вложении средств в ПФР основным плюсом для будущих пенсионеров является максимальная государственная защищенность вложений средств инвесторов, то негосударственные структуры могут при незначительном увеличении рисков (строгие правила отбора компаний позволят не допустить к пенсионным накоплениям граждан недобросовестные компании) значительно повысить эффективность управления средствами вкладчиков",— считает генеральный директор УК "Дворцовая площадь" Андрей Рыбкин.

|

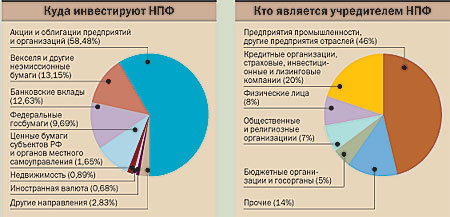

Фонд вправе использовать широкий набор инструментов. Среди них — корпоративные облигации. Это бумаги, эмитированные компаниями отраслевой группы. Начисление процентов по корпоративным облигациям производится по купонному принципу — к основной сумме вложений прибавляется процентный доход. Купоны могут быть фиксированными и переменными. Первые подразумевают оговоренную ставку доходности. Вторые фиксируют период держания акции, а ставка может быть переменной. Доходность по таким вложениям выше, чем по госбумагам. Но и риски вложений тоже — на инвестиционный риск накладывается риск каждого эмитента.

Еще более доходный инструмент — акции предприятий. Рынок акций считается спекулятивным и в целом не предназначенным для пенсионных инвестиций. Но именно акции могут обеспечить тот самый "сверхдоход", который создает преимущество инвестирования через частные институты. Некоторые управляющие компании сегодня предлагают инвесторам портфели, на 100% состоящие из акций. Но такая смелость может обойтись весьма дорого.

Для того, чтобы сбалансировать риски вложений, управляющие компании и пенсионные фонды размещают часть резервов на депозиты в банках. Риски здесь, конечно, тоже есть, но гораздо меньшие, чем при игре с акциями. Тем более что Центробанк намерен в ближайшее время ужесточить надзор за банками.

Однако надо иметь в виду, что доходность по пенсионным деньгам не может быть баснословной. "Честно говоря, ни НПФ, ни управляющие компании не смогут обеспечить доходность, существенно отличающуюся от средней доходности рынка,— считает начальник отдела развития клиентских отношений УК 'Резерв-Инвест' Илья Прибылов.— Основная задача при работе с пенсионными деньгами — прежде всего сохранить и обеспечить возвратность переданных в управление средств". И дело тут не только в законодательных ограничениях, хотя любое отклонение управляющих от оговоренных законом правил чревато для них отзывом лицензии. "Зная природу пенсионных средств, разумная компания не позволит себе предлагать агрессивные, рискованные стратегии,— уверен Илья Прибылов.— Доходность будет всего на несколько процентов отличаться от той, что предлагает государственный пенсионный фонд".

Понятно, что чем больше разных инструментов заложено в портфеле, тем меньше риск инвестора потерять средства. Ответственность за сохранность этих средств будет лежать на пенсионных фондах и управляющих компаниях. А ответственность за выбор этих компаний — на каждом из нас. Впрочем, участники финансового рынка считают, что это не отпугнет потенциальных вкладчиков. "Граждане по мере роста разочарования в государственных гарантиях будут выбирать частные структуры и сознательно принимать рыночные риски",— считает Евгений Якушев.

Впрочем, застрахованный в пенсионной системе выбирает лишь форму для своих накоплений — разбираться с котировками акций и колебаниями рынка предстоит профессиональным управляющим. Они, в свою очередь, будут отчитываться за каждый процент полученной прибыли или убытков: ежегодно мы будем получать извещение о состоянии личных пенсионных счетов. Таким образом, можно будет контролировать рост собственного пенсионного капитала. "С помощью таких уведомлений можно заинтересовать застрахованных в преимуществе накопительной системы,— считает генеральный директор УК 'Резерв-Инвест' Алексей Шкрапкин.— Нужно, чтобы каждый понимал, что это — его собственные деньги, которые вернутся. Пусть не сейчас, а через несколько лет. Но сумма, которая будет накоплена, зависит от того, как он распорядится этими деньгами сейчас".

Выбранный вами инвестиционный портфель прослужит ровно год. Если результат не оправдает ожиданий, портфель можно будет заменить на другой, равно как и обратиться в другой пенсионный фонд или управляющую компанию.