|

Тяжелые инвестиции |

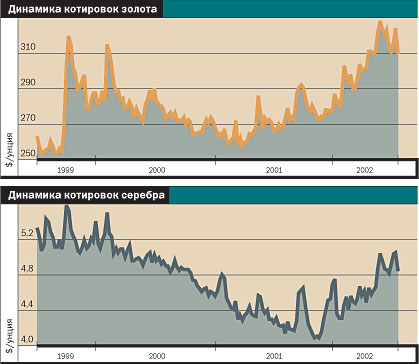

Золото с незапамятных времен манило человека — таинственный свет радовал глаз, приятная тяжесть вселяла уверенность в будущем. В периоды войн, природных катаклизмов и экономических кризисов драгоценный металл зачастую оставался единственным убежищем для сбережений. На рубеже XX и XXI веков золото во многом утратило качество средства сбережения. Однако за последние полгода цена золота в долларах значительно выросла — почти на 20%.

В настоящее время котировки колеблются в диапазоне $310-325 за унцию. И население стало более активно обращаться к этому инструменту, тем более что российские банки предоставляют все более разнообразные услуги по работе с драгоценными металлами.

Неподъемный слиток

Самая распространенная услуга — продажа мерных золотых слитков. Золотыми слитками российские банки начали торговать сравнительно давно — пять лет назад. В настоящее время десятки банков по всей стране продают слитки массой от 1 г до 1 кг. Они изготавливаются на российских аффинажных заводах и распространяются через уполномоченные банки. Основная торговля сосредоточена в Москве. Активно на этом рынке работают банк "Авангард", Алмаззолотобанк, Внешторгбанк, Газпромбанк, Доверительный и инвестиционный банк, Ланта-банк, Мастер-банк, МДМ-банк, Банк Москвы, КБ "Московский капитал", Москомприватбанк, ИБК "НИКойл", Номос-банк, Сбербанк России и другие. Однако и региональные банки довольно активно участвуют в этом бизнесе. Среди них можно отметить петербургские Промышленно-строительный банк и "МЕНАТЕП СПб", тюменский Запсибкомбанк, уфимский Уралсиббанк и великое множество филиалов Сбербанка России. Казанский банк "Ак барс", к примеру, продает не только золотые слитки, но и слитки из серебра и платины. К сожалению, такое разнообразие доступно лишь жителям Татарии: "Ак барс" имеет филиалы только там.

Казалось бы, при таком массовом предложении услуга должна пользоваться повышенным спросом. Однако есть ограничения, которые заметно снижают привлекательность вложений в слитки из драгоценных металлов. Одно из самых существенных — взимание налога на добавленную стоимость (НДС) в размере 20% при продаже слитка. Почти автоматически это обстоятельство переводит слитки в средство слишком долгосрочных инвестиций. Например, упомянутое уже повышение цен на золото полностью нивелировалось этим налогом. А с учетом инфляции золотые слитки принесли своим обладателям одни убытки.

Другой не менее неприятный недостаток — сложность последующей продажи слитка. Очень немногие банки выкупают слитки у населения, и лишь Сбербанк, Ланта-банк, Номос-банк делают это на постоянной основе. По словам замначальника управления драгметаллов банка "МЕНАТЕП СПб" Анны Цесарской, банк выкупает свои слитки при условии, что они не покидали хранилище банка и размещались на счете ответственного хранения или на обезличенном металлическом счете. "Слитки, приобретенные у других банков, банк не покупает",— добавила она.

|

По словам старшего вице-президента АБ "ИБГ НИКойл" Павла Хорошева, банк до приема драгоценного металла от физического лица в свое хранилище, если его вес превышает 20 г, отправляет слиток на переаффинаж за счет владельца. И на это уходит две-три недели.

В дополнение к этому золото — товар сезонный. Основные поставки идут в летний период. В результате предложение золота в это время избыточно, и некоторые банки, в частности Газпромбанк, на этот период прекращают выкуп слитков у населения. Зато в зимний период здесь готовы выкупать слитки, тем более что спрос на них растет в преддверии различных праздников. По словам госпожи Барковой, небольшие слитки (1-10-граммовые) клиенты обычно покупают в качестве сувениров к праздникам — к Новому году, 23 Февраля, 8 Марта. Слитки свыше 100 г приобретаются для инвестиционных целей.

Еще один, скорее психологический, недостаток золотых слитков — обязанность банков подавать сведения о покупке клиентом слитка даже массой 1 г в налоговую инспекцию.

Получается, что прямой выгоды покупать слитки нет. Впрочем, плюсы все же находятся. Слитки, как никакое другое средство сбережения, можно пустить на те же коронки или обручальные кольца. Или получить кредит под их залог, например, в Сбербанке. Недлинный — всего на полгода, по ставке 19% годовых в рублях. При этом слиток будет оценен в 80% от стоимости. Тем же, кто хочет получать от операций с золотом доход, следует обратить внимание на операции банков с металлическими счетами.

Не все золото блестит

Металлический счет — это перевод золота в безналичную форму. Существует два вида таких счетов. Это счета ответственного хранения и обезличенные счета. В первом случае металл "размещается" на счете до востребования. Как правило, за открытие и ведение счета платить не придется. Хотя, например, Мастер-банк и Банк Москвы берут за открытие счета $5. За хранение слитка банки взимают в месяц 0,05-0,15% от стоимости металла. Проценты на вклад не начисляются. Основная польза от такого счета — возможность уйти от уплаты НДС. Банк не выдает слитки на руки, значит, и налог не уплачивается. А продать слиток банку можно будет впоследствии, не вынося его из хранилища. Кроме того, в этом случае под залог металла можно получить кредит. К тому же подчас хранить ценные вещи надежнее в банке, чем дома.

В случае с обезличенным счетом необязательно даже иметь при себе слиток из драгоценного металла. Можно просто внести на счет сумму, покрывающую стоимость определенной массы драгметалла. В этом случае НДС также не уплачивается. На депозит начисляются проценты. При этом счета могут быть и металлические (проценты начисляются в золоте), и валютные (в долларах США), и рублевые.

По словам Павла Хорошева, вклады в драгоценных металлах "дают возможность избежать налоговых издержек и затрат на хранение слитков, а также получить процентный доход. Наиболее высоки процентные ставки по платине, но это очень дорогой металл, подверженный резким колебаниям цены. Ставки по золоту, серебру и палладию во всем мире ниже ставок по доллару на 1-3% годовых и зависят от суммы и срока вклада". Так, например, ставки по депозитам в золоте составляют в зависимости от объема вклада и срока 2-6% годовых.

Четвертаки, "Соболи" и остальные знаки зодиака

Не забудем про монеты из драгоценных сплавов. Их также можно разделить на две категории: коллекционные и инвестиционные. Коллекционные монеты выпускаются из всех видов драгоценных металлов (золота, серебра, платины, палладия) ограниченным тиражом — как правило, до 50 тыс. экземпляров — и имеют высокое качество. Это и составляет их основное достоинство — продаются они по ценам, в несколько раз превышающим стоимость содержащегося в них драгоценного металла. К инвестиционным относятся монеты из драгоценных металлов с менее высоким качеством обработки. В 1977-1982 годах Банк России выпустил золотые червонцы образца 20-х годов с содержанием чистого металла 7,741 г. Объем выпуска составил 6,565 млн штук. В 1995 году в обращение поступили трехрублевые серебряные монеты "Соболь" с содержанием чистого металла 31,1 г. Тираж этого выпуска составил 1 млн штук. До середины прошлого года при продаже и коллекционных, и инвестиционных монет взимался вездесущий НДС.

Лишь с введением в действие в июле 2001 года второй части Налогового кодекса операции с инвестиционными монетами были освобождены от разорительного налога, и у частных инвесторов появился инструмент, который совместил в себе многие достоинства наличного и безналичного золота.

Покупка и продажа инвестиционных монет по сравнению с мерными слитками существенно упрощены. На них не требуется выписывать сертификат, не требуется и сообщать о покупке монет в налоговую инспекцию. Кроме того, так как инвестиционные монеты обращаются, критерии их качества при последующей продаже снижены.

Да и стоимость с учетом отсутствия НДС у инвестиционных золотых монет в пересчете на чистый металл оказывается ниже, чем у слитков. Так, на мировом рынке котировки золота составляют $10-10,8 за грамм. Котировки золота в слитках при продаже через российские банки находятся в диапазоне $12-14 за грамм. В пересчете на чистое золото цена червонца получается $10,5-11,5 за грамм, то есть как раз на 20% меньше (ставка НДС), чем аналогичного по весу слитка. У коллекционных монет в пересчете на чистое золото этот показатель в 1,8-2 раза выше — $19-21.

Серебро на мировом рынке котируется по $5-5,2 за тройскую унцию. Для "Соболя" котировки составляют $5,7-6,6. У коллекционных монет в пересчете на чистое серебро этот показатель в 2,7-3,2 раза выше — $13,5-16.

12 июля этого года Банк России выпустил в обращение еще одну инвестиционную монету, открыв ею серию "Знаки зодиака",— "Лев". Достоинство новой монеты — 25 рублей (или по-простому четвертак). Содержание химически чистого золота — 3,11 г, то есть в 2,5 раза меньше, чем у червонца. Но так как тираж новой монеты ограничен (до 50 тыс. штук), то и удельная стоимость "Льва" оказалась выше — более $12 за грамм. Пока новая монета — редкость на российском рынке. Пионером стал Мастер-банк. 24 июля он приступил к продаже монет, но уже через день они закончились. Банк России предполагает удовлетворить спрос населения, выпуская до конца года ежемесячно и другие инвестиционные монеты серии "Знаки зодиака": "Дева", "Весы", "Скорпион" и "Козерог".

ДМИТРИЙ ЛАДЫГИН