|

Лучший ПИФ — закрытый ПИФ |

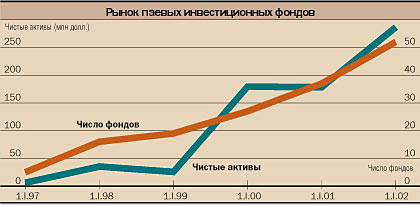

Минувший год прошел удачно для российского фондового рынка, даже несмотря на кризисы в Турции и Аргентине, террористические акты в США и замедление темпов роста экономики развитых стран Запада. Российские ценные бумаги стали для иностранных инвесторов неплохой альтернативой другим рисковым инструментам. Макроэкономические показатели России были вполне удовлетворительными — прежде всего благодаря высоким ценам на нефть, продержавшимся большую часть года.

Итоги прошлого года будут подводиться еще долго. Сегодня "Деньги" вновь предлагают вашему вниманию рейтинг паевых инвестиционных фондов. Подробности расчетов представлены в "Методике" (см. справку). Вкратце можно отметить, что фонды оценивались по трем критериям: качество управления, доходность и рискованность операций. Эти показатели сравнивались со среднерыночными, и в результате формировался рейтинг. Кроме того, по итогам последних трех месяцев дается краткосрочный прогноз работы фонда.

Наивысшей отметки ААА не получил никто. Отметки на уровне АВС были удостоены сразу четыре фонда. Однако качество управления у всех фондов было на высоте. Им гораздо чаще удавалось "выигрывать" у рынка — прежде всего за счет повышенного риска операций. Но, как оказалось, оправданного риска — доходность вложений превысила доходность индекса РТС. Показательно, что с этими фондами работают старейшие управляющие компании. Они не ограничиваются управлением имуществом ПИФов и имеют в доверительном управлении значительные для российского рынка суммы — $100-200 млн (см. текст на стр. 82). Это позволяет значительно снижать издержки при работе на фондовом рынке. Между тем некоторые фонды, прежде всего с небольшими активами, показали посредственные результаты, за что и получили рейтинг качества управления на уровне С.

В секторе фондов, инвестирующих в инструменты с фиксированной доходностью, лидирующие позиции сохранил ПИФ "Илья Муромец". Впрочем, и он не дотянул до высшей оценки, несмотря на то что фонды облигаций заметно проиграли по доходности фондам акций. Впрочем, даже они почти двукратно превысили инфляцию, а в долларовом выражении их доходность превысила 25% годовых.

Для фондов смешанных инвестиций рейтинг не составлялся, поэтому оценка их деятельности делалась только по доходности вложений. Среди фондов, которым удалось превысить показатели фондового рынка, два находятся под управлением УК "Менеджмент-Центр" и один — УК "Паллада Эссет Менеджмент". При этом еще два фонда по руководством "Менеджмент-Центра" показали весьма посредственные результаты. Однако и они оказались лучше любых депозитов в коммерческих банках.

ПИФы правят акционерными обществами

|

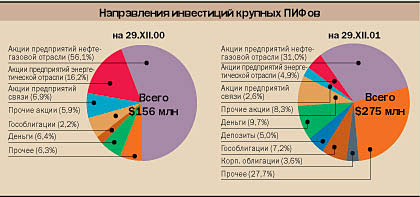

За минувший год можно отметить изменение приоритетов в инвестировании. В структуре вложений следует отметить резкое сокращение доли предприятий энергетики и электросвязи. При этом увеличилась доля инструментов с фиксированной доходностью — как гособлигаций, так и корпоративных облигаций.

Рынок корпоративных облигаций в прошлом году рос очень динамично. При этом нередко фонды играли на стороне компаний, размещающих ценные бумаги. Так, например, фонды семейства ЛУКОЙЛ приобретали облигации компании ОГО, андеррайтером которых выступал банк ИБГ "НИКойл". Паевой фонд "Добрыня Никитич" покупал облигации "Славнефти", которые размещала ИК "Тройка Диалог". В такой поддержке рынка нет ничего плохого. К тому же бумаги размещались на вполне рыночных условиях, и их могли купить все желающие. Между тем поддержка фондов давала зарождающемуся рынку дополнительную ликвидность.

За прошлый год управляющие компании и фонды стали не только крупными игроками отечественного фондового рынка, но и крупными акционерами компаний. В таких крупных компаниях, как "Газпром", ЛУКОЙЛ, Сбербанк или ЮКОС, их совокупная доля пока не превышает 0,3-0,5%. Однако в некоторых, например "Пермэнерго", "Башкирэнерго" или Дальневосточное морское пароходство, она достигает 5-10 и даже 23%. А владение такими пакетами акций позволяет не только участвовать в формировании повестки общих собраний акционеров, но и вводить своих представителей в совет директоров.

Сюрпризы в законе

|

При этом, похоже, пока никак не регламентируется принудительная передача управления фондами от одной управляющей компании к другой. Во всех заинтересованных организациях и ведомствах затруднились дать возможные варианты решения проблемы. И ФКЦБ для регулирования таких ситуаций придется разрабатывать подробные инструкции. Впрочем, конфликт, судя по всему, вскоре будет исчерпан, и компания получит лицензию, а пайщики — доступ к своим паям.

Минувший год стал годом активной работы управляющих компаний с негосударственными пенсионными фондами (НПФ). В настоящее время в России уже действуют пять фондов, отвечающих требованиям инспекции НПФ по инвестированию средств. Активы этих фондов невелики. Это и понятно: крупнейшие НПФ имеют собственные управляющие компании. С мелкими фондами приходится вести весьма кропотливую работу, доказывая преимущества инвестирования через ПИФы. К тому же инспекция НПФ в начале года издала приказ о новом порядке размещения пенсионных резервов. В результате вместо 100% НПФ могут инвестировать в отдельный ПИФ не более 20%.

|

Для расширения своего присутствия на рынке управляющие компании стараются завоевать все новые ниши. Наибольший интерес они проявляют к новому инструменту — закрытым ПИФам. В таком фонде предложить пай для выкупа управляющей компании можно только при завершении действия фонда, а не в любой момент, как у открытых фондов, и не через определенные интервалы, как у интервальных. Правовая база для этих ПИФов только формируется. Однако, как предполагает ФКЦБ, такие фонды будут создаваться под конкретный проект.

При этом для тех, кто собрался продать пай, не дожидаясь далеких сроков завершения действия фонда, предполагается организовать вторичное обращение паев. Комиссия настаивает на обращении только на организованных площадках и только паев закрытых фондов, хотя в законе "Об инвестфондах" такие условия не оговариваются и уже сейчас пайщик любого фонда может продать собственный пай кому угодно. В результате управляющие компании и спецдепозитарии оказываются между двух огней. С одной стороны, пайщик может подать на них в суд за неисполнение закона, с другой — такое оформление будет противоречить инструкциям ФКЦБ, и профучастники окажутся под угрозой лишения лицензий.

Участники рынка с нетерпением ждут и других нормативных актов, которые теперь оформляются как постановления правительства: типовых правил открытых и интервальных фондов, проспектов эмиссий и др. При этом в ФКЦБ наиболее оптимистичными сроками выхода постановлений называют апрель--май этого года. Хотя возможны и задержки на более продолжительный период.

ДМИТРИЙ ЛАДЫГИН

|