За год работы нового механизма банкротства граждан возбуждено лишь 15 тыс. подобных дел. Завершить банкротство при этом смогли всего несколько сотен граждан, а добиться реструктуризации в виде рассрочки выплат кредиторам — вообще единицы. Учитывая, что безнадежно закредитованных россиян свыше полумиллиона, надежды на то, что закон облегчит их жизнь, пока не оправдались.

Фото: Виктор Коротаев, Коммерсантъ / купить фото

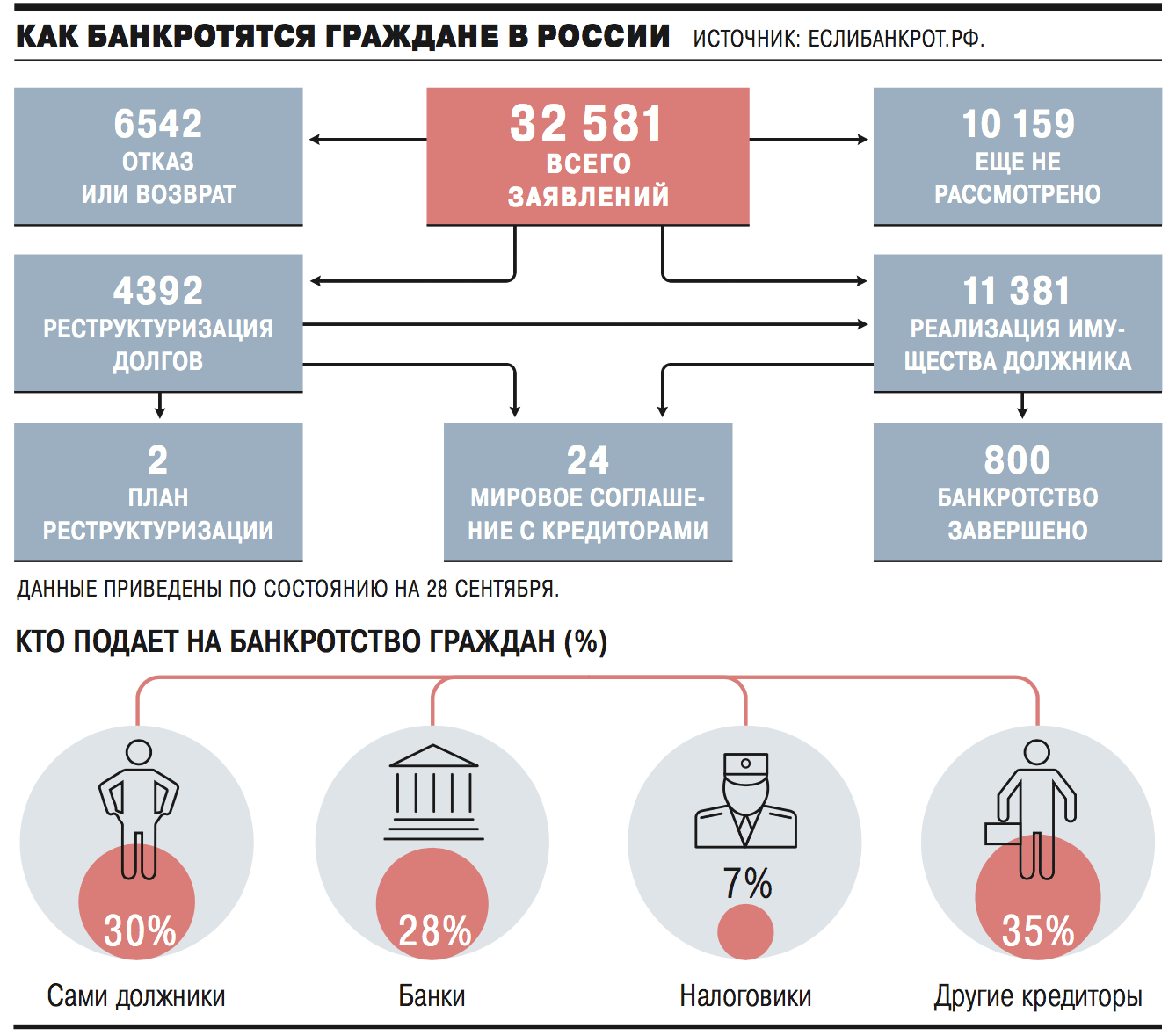

По подсчетам специалистов портала "ЕслиБанкрот.рф", с 1 октября 2015 года по 28 сентября 2016 года подано 32,5 тыс. заявлений о банкротстве граждан. Растет число дел, которые инициировали сами должники — если в первом полугодии их было 17%, то сейчас около 30%. В первые месяцы действия закона новым механизмом пользовались в основном предприниматели. Юрист адвокатского бюро "Егоров, Пугинский, Афанасьев и партнеры" Иван Коршунов объясняет, что при отсутствии правоприменительной практики бизнесмены оказались наиболее подготовленными, имея возможность привлечь профессиональную юридическую команду.

Спустя год тенденция изменилась. "Постепенно в суды за справедливостью стали обращаться и простые граждане, потерявшие работу, не имеющие постоянного заработка, чтобы оплачивать кредиты",— говорит Олеся Саламова из коллегии адвокатов "Юков и партнеры". По мнению господина Коршунова, это связано в первую очередь с постепенным формированием судебной практики, появлением руководящих разъяснений, делающих развитие событий более понятным и предсказуемым.

В то же время дела возбуждены лишь в отношении 15 тыс. должников, остальные заявления признаны необоснованными или возвращены. Банкротами по новым правилам признаны 11,4 тыс. граждан. Учитывая свыше 600 тыс. россиян с долгами от 500 тыс. руб. и просрочкой больше трех месяцев, это капля в море. "Процедура слишком сложна и дорога для всех участвующих лиц, чтобы применять ее повсеместно",— объясняет партнер юридического бюро "Падва и Эпштейн" Антон Бабенко.

Неутешительная практика

Процесс банкротства гражданина выглядит так: в случае признания заявления обоснованным суд вводит процедуру реструктуризации долгов. По итогам гражданин может быть либо признан банкротом, и тогда вводится реализация имущества, либо суд утверждает план реструктуризации — график платежей, по которому на выплаты кредиторам дается рассрочка до трех лет.

Иван Коршунов подчеркивает, что реструктуризация долгов является "ядром закона о банкротстве физических лиц, выражающим его социально-экономическое назначение". Но по результатам анализа практики можно сделать неутешительный вывод: масштабное применение получила лишь реализация имущества. Глава правового бюро "Олевинский, Буюкян и партнеры" Эдуард Олевинский уточняет, что случаи утверждения плана реструктуризации долгов встречаются "не чаще, чем успешные процедуры внешнего управления в отношении юрлиц,— они единичны". По данным "ЕслиБанкрот.рф", пока это удалось только двум гражданам-должникам. Причины непопулярности механизма в низком доходе должников или его отсутствии, а также нежелании кредиторов давать длительные рассрочки в отсутствие уверенности соблюдения графика выплат.

О случаях успешной реструктуризации говорить слишком рано — сроки выполнения планов закончатся лишь через два-три года. Например, в отношении Константина Чернышева из Удмуртии (должен 23 млн руб. шести кредиторам) был утвержден трехлетний план реструктуризации за счет сдачи в аренду офисных помещений в Ижевске и продажи заложенного оборудования. Средства будут распределяться кредиторам ежемесячно, пропорционально сумме требований, но первые выплаты начнутся только через год.

Нередко при рассмотрении заявления о банкротстве суды сразу назначают реализацию имущества со ссылкой на то, что у должника нет источников дохода. При этом во многих решениях не указывается сумма долгов банкрота и уровень доходов, лишь констатируется "невозможность восстановления платежеспособности". Это не только затрудняет анализ критериев, по которым суд считает лишним тратить время на реструктуризацию, но и не позволяет оценить средний уровень долга банкротов. Так, признавая банкротом Алексея Осипова, арбитражный суд Амурской области не указал даже общей суммы долгов, а в решении арбитражного суда Самарской области по Елене Сегал, задолжавшей 50,8 млн руб., не назван размер ее зарплаты, но есть вывод о невозможности реструктуризации.

Бывают и обратные ситуации. Иногда в списке активов должника, подлежащих реализации, указывается почти вся домашняя утварь, которую продают в упрощенном порядке, в том числе через Avito. Так, Нурджахан Абиева из Омской области за долги в 1,8 млн руб. лишилась СВЧ-печи, холодильника, стиральной машинки и набора мебели, оцененного в 1,5 тыс. руб. У пенсионера Алексея Костина из Башкирии с долгом 6,8 млн руб. были изъяты кухонный стол, диван, шкаф и стулья. А в описи имущества Сергея Петрова из Оренбургской области, задолжавшего 3,9 млн руб., обнаружился баян и механическая коробка передач.

Процедура реализации имущества по общему правилу занимает всего шесть месяцев, но может продляться. По данным "ЕслиБанкрот.рф", за год суды завершили лишь около 800 дел о банкротстве граждан (о предложениях по упрощению процедуры см. www.kommersant.ru). Почти все они закончились реализацией имущества, но не всем банкротам суды согласились простить и списать долги — примерно 2% получили отказ со ссылкой на недобросовестность должника. Олеся Саламова подчеркивает, что такое утверждение "должно быть подкреплено неопровержимыми доказательствами". Однако Эдуард Олевинский указывает, что среди "непрощенных" банкротов оказались как те, кто предоставлял ложные сведения и скрывал активы, так и те, кто потерял работу или просто не имел имущества для расплаты с кредиторами.

Нетривиальные ситуации

Вопросов к практике добавляют и необычные случаи, например, банкротство умерших или иностранцев. Первую категорию еще называют банкротством наследственной массы. Такие дела возникают не только при обращении наследников или кредиторов, но и в случае смерти гражданина, успевшего подать заявление о банкротстве, но не дожившего до суда. Тогда вместо должника в процессе участвуют его наследники, принявшие наследство.

Суды пока неохотно соглашаются банкротить таких должников. Например, суд признал Казбека Пшигонова из Адыгеи, подавшего на банкротство, но умершего за месяц до слушания, "банкротом после его смерти" и ввел реализацию имущества. Но скончавшегося до заседания Юрия Вассунова суд банкротить отказался, посчитав, что "смерть гражданина является тем событием, которое устанавливает факт завершения процедуры банкротства". Банк "ГПБ-Ипотека" не смог добиться банкротства в отношении наследства Светланы Селягиной за долги по ипотеке — по мнению суда, банку нужно было сначала предъявить требования к страховщику, застраховавшему жизнь заемщика по условиям ипотечного договора. Наследникам Сергея Маторина было отказано в банкротстве наследственной массы из-за того, что по оценке суда она превышает долги умершего. По мнению Эдуарда Олевинского, в этой ситуации суд поступил верно, поскольку к банкротству умершего неприменима процедура реструктуризации долгов.

По делам о банкротстве иностранцев единой позиции тоже нет. Так, арбитражный суд Москвы счел невозможным рассмотреть заявление о банкротстве гражданина Германии, бывшего совладельца автодилера ГК "Независимость" Аркадия Брискина. Но кассационный суд отправил дело на новое рассмотрение, обязав первую инстанцию изучить обстоятельства, свидетельствующие о "тесной связи" должника с Россией: ведение здесь бизнеса, а также наличие квартиры в Москве, в которой господин Брискин был прописан. Заявление гражданки Украины Натальи Кузнецовой о своем банкротстве при этом прошло без проблем: арбитражный суд ЯНАО ввел процедуру реструктуризации, посчитав, что российский закон не содержит ограничений для применения к иностранцам, и установив, что "центр основных интересов" должника находится в России (вид на жительство, квартира, работа и пенсия), а долги возникли перед российским банком.

Мнения юристов тоже разделились. Господин Олевинский допускает возможность банкротства иностранцев исходя из принципа взаимности. Его поддерживает Антон Бабенко: "Закон позволяет банкротство иностранного гражданина, потому что не делает для них исключений". "Но прямых указаний на возможность банкротства иностранных граждан в России в законе нет",— возражает Иван Коршунов. Проблему мог бы решить законопроект о трансграничной несостоятельности, предложенный Минэкономики еще в 2011 году, но он так и не был принят. Впрочем, господин Коршунов напоминает, что проект не распространялся на иностранных граждан, не являющихся предпринимателями.

Тем не менее вопрос о возможности банкротства иностранцев требует урегулирования. О существовании проблемы свидетельствует и то, что к этой тенденции подключилась ФНС РФ, подав заявление на гражданина Азербайджана Имрана Гараева. Оно назначено к рассмотрению на 11 октября. Выяснить, сколько всего предпринято попыток обанкротить иностранцев, затруднительно — в картотеке арбитражных дел есть примеры банкротства граждан, рожденных в СССР или странах СНГ, но без указания их сегодняшнего гражданства.