Проблема доступности кредитных средств в текущем году стала одним из главных факторов, сдерживающих развитие предпринимательства. Более 60% предпринимателей говорят об ухудшении условий ведения бизнеса. В выигрышном положении оказался бизнес, занятый в импортозамещающих производствах. Но и он испытывает трудности, связанные с высокой процентной ставкой по кредитам и серьезной финансовой нагрузкой, вызванной налоговыми и неналоговыми отчислениями. Предприниматели ждут активных шагов от государства навстречу МСБ.

Фото: Ъ

Без оптимизма

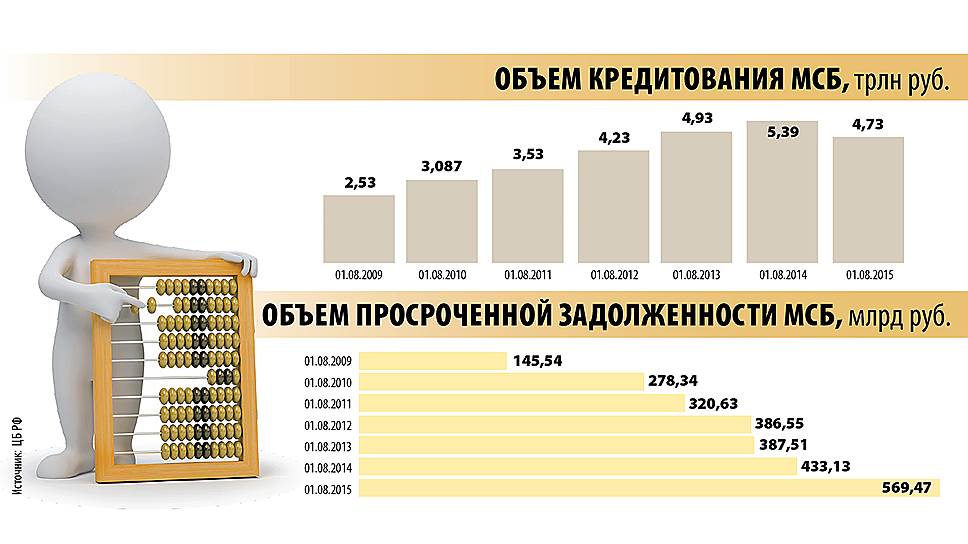

По данным компании «Секвойя кредит консолидейшн», на 1 августа 2015 года объем кредитования малого и среднего бизнеса сократился на рекордные 12,22% по сравнению с аналогичным периодом прошлого года. Впервые с 2010 года объем кредитования не показал роста. Участники рынка кредитования выделяют несколько причин сложившейся ситуации.

«После повышения ключевой ставки ЦБ РФ до 17% в декабре прошлого года начался напряженный период, который продолжался до марта 2015 года. Для предприятий сегмента малого и среднего бизнеса это было сложное время, многие компании отказывались от привлечения финансирования, учитывая высокий уровень ставок по всем кредитным продуктам,— поясняет Сюзанна Подмазова, директор филиала Росбанка в Краснодаре.— Сейчас ситуация улучшается, ЦБ снизил ключевую ставку до 11,5%, что позволило стабилизировать рынок. Но, несмотря на это, стоимость кредитов по-прежнему остается на достаточно высоком уровне для бизнеса. И поэтому те компании, которые сейчас обладают достаточным запасом ликвидности, кредитные средства стараются не привлекать, ожидая дальнейшего понижения ключевой ставки».

Многие предприятия из сегмента МСБ столкнулись с существенным падением спроса, связанным со снижением уровня реальных доходов населения. Соответственно, сократились обороты компаний. В связи с этим им пришлось корректировать свои планы по дальнейшему развитию. «Спрос на кредиты в последнее время существенно снизился, поскольку сейчас бизнес сосредоточился на краткосрочных задачах. В основном деньги нужны на пополнение оборотных средств,— отмечает Роман Рябышкин, директор департамента малого и среднего бизнеса Росэнергобанка.— Удовлетворение же спроса напрямую зависит от уровня процентных ставок».

Предприниматели, взявшие в прошлом году банковские кредиты на развитие, столкнулись со сложностями в обслуживании займов, поскольку реальные доходы оказались значительно ниже запланированных. Эксперты «Секвойя кредит консолидейшн» констатируют, что объем просроченной задолженности в кредитном портфеле МСБ стремительно растет. На 1 августа 2015 года он вырос на 31,47%, почти вдвое по сравнению с аналогичным периодом 2014 года, и достиг 569,47 млрд руб. «В первую очередь это связано с агрессивной политикой развития заемщиков, которые делали акцент на кредитные средства, а не на собственный капитал или внутренние ресурсы. Рискованность подобной стратегии в кризисное время проявилась в полной мере»,— подчеркивает Сюзанна Подмазова.

Немного позитива

Сокращение кредитного портфеля и снижение спроса со стороны МСБ, особенно заметное в начале года, по мнению экспертов, не означает отсутствия потребности в кредитах. «У малых и средних предприятий остается потребность в кредитных ресурсах на финансирование оборотного капитала для покрытия издержек, связанных с удорожанием сырья и материалов в результате ослабления рубля, а также для развития бизнес-направлений по замещению импортных составляющих»,— поясняет Сюзанна Подмазова.

Курс на импортозамещение и введение контрсанкций стали позитивными факторами для предпринимателей, занятых в производстве импортозамещающей продукции. Спецификой юга России является большой удельный вес таких предприятий в общем объеме малого и среднего бизнеса. «Стоит отметить, что в некоторых отраслях, например в пищевом производстве, импортозамещение сработало, и клиенты активно наращивают объемы, а значит, растет и потребность в оборотных средствах. Но в целом по рынку, к сожалению, картина неоднородная»,— резюмирует Вадим Подобедов, заместитель директора по розничному бизнесу регионального центра «Южный» Райффайзенбанка.

В МСП-банке отмечают, что в наиболее сложном положении в связи с кризисом оказались представители строительных и торговых компаний. Более позитивно оценивают свои перспективы предприятия, занятые в сельском хозяйстве и в сфере услуг. Тенденцию подтверждают данные банков, работающих с МСБ, занятым в сельхозпроизводстве и сельхозпереработке. «С начала текущего года кредитный портфель в этом сегменте вырос на 560 млн руб. и составил 9,5 млрд руб.,— рассказывает директор Ростовского регионального филиала ОАО «Россельхозбанк» Игорь Пятигорец.— По сравнению с аналогичным периодом прошлого года он вырос почти на 40%. Это очень высокие темпы роста».

Еще одним позитивным фактором банки считают замедление роста просроченной задолженности. Рост связан в основном с кредитами, выданными в предыдущие годы. С новыми займами таких проблем нет. «Конечно, мы нацелены на то, чтобы просрочки не допускать. Помогли уроки и опыт работы с проблемным портфелем 2008–2009 годов. Тщательно проверяем потенциальных заемщиков. Ежемесячно анализируются финансовые результаты клиентов, чтобы своевременно выявить негативные изменения. Благодаря этим мерам доля проблемной задолженности находится на приемлемом уровне»,— поясняет Вадим Подобедов.

Представители банков отмечают, что некоторое оживление на рынке кредитования МСБ произошло в связи со снижением ключевой ставки ЦБ с 17% до 11,5%. В июле участники рынка ожидали, что до конца года она потеряет еще два-три процентных пункта. Но богатый негативными новостями из области макроэкономики август может снизить вероятность исполнения этих прогнозов.

Давать или не отнимать

Руководитель аналитического центра МСП-банка Наталья Литянская считает, что заметно изменить ситуацию к лучшему могут инициативы государства, направленные на поддержку МСБ. По данным исследований МСП-банка, более 60% предпринимателей ожидают снижения налоговой нагрузки. Еще одна мера по улучшению бизнес-климата, по мнению МСБ,— снижение избыточных административных барьеров. Наталья Крайнова, директор некоммерческого партнерства «Ростовское региональное агентство поддержки предпринимателей» (РРАПП), согласна, что основной камень преткновения на пути развития МСБ — несовершенства законодательства, регулирующего предпринимательскую деятельность. «Я думаю, что нынешний кризис очень негативно скажется на секторе МСП, если не изменить государственную политику, не привести фискальную нагрузку в соответствие с теми возможностями, которые имеются у предпринимателей, если не минимизировать, а в некоторых случаях — и убрать неналоговые платежи и сборы, имеющие фискальный характер, если не организовать закупки у малого и среднего бизнеса со стороны государственной и муниципальной власти и корпораций с государственным участием»,— считает эксперт. Согласно мониторингу, проведенному ТПП РФ, законодательство сегодня требует от МСБ прохождения 70 обязательных разрешительных платных процедур. Эксперты прогнозируют, что, если ситуация не изменится, МСБ будет «перетекать» в тень.

57,5% представителей МСБ связывают свои надежды с увеличением объемов финансовой поддержки со стороны государства и активизацией инфраструктуры поддержки предпринимательства, отмечают аналитики МСП-банка. Финансовыми составляющими такой инфраструктуры являются сегодня сам МСП-банк, федеральное Агентство кредитных гарантий (АКГ) и региональные гарантийные фонды. Именно эти институты делают сегодня возможными для МСБ снижение процентной ставки, кредиты на инвестиционные цели.

«Банк активно работал с Агентством кредитных гарантий (теперь — Федеральной корпорацией по развитию малого и среднего предпринимательства),— рассказывает Варвара Батырева, заместитель регионального директора-начальник управления малого и среднего бизнеса Ростовского филиала ПАО «Промсвязьбанк».— В целом выдано 0,5 млрд руб. кредитов, 70% из них были направлены на инвестиционные цели. Работа с АКГ позволяет банку финансировать некоторые инвестиционные проекты, закрывая свои риски посредством гарантий». Марина Спорышева, руководитель направления отдела продаж управления развития малого и среднего бизнеса в городе Ростове-на-Дону Южной региональной дирекции ПАО «Бинбанк», отмечает, что сотрудничество с МСП-банком позволило предоставлять кредиты МСБ со ставкой в 13,25% годовых, что по сравнению со средней процентной ставкой в 18% представляет собой весьма существенное снижение кредитной нагрузки.

Шкала возможностей

Говоря о перспективах конца 2015–2016 года, эксперты подчеркивают, что, позитивной или негативной будет динамика, зависит от множества факторов. Но даже при самых пессимистичных макроэкономических прогнозах внутренняя экономическая политика может поддержать предпринимательство. Наталья Литянская считает, что положительную роль должны сыграть меры, которые принимает государство для оживления предпринимательской активности: налоговые послабления для МСБ, закон о запрете плановых проверок субъектов малого предпринимательства с 1 января 2016 года по 31 декабря 2018 года. Наталья Крайнова добавляет, что огромным шагом вперед в деле поддержки предпринимательства будет доступ к госзакупкам не на бумаге, а на деле. «Сектор МСБ готов производить любую продукцию, если она будет реализована»,— уверена Наталья Крайнова.

Представители банков прогнозируют, что радикального снижения процентной ставки по кредитам для МСБ до конца года не произойдет. «Размер ставок по кредитам напрямую сопряжен с увеличением стоимости ресурсов для самих банков. Размер увеличения сопоставим и является существенным»,— комментирует Роман Рябышкин. Сюзанна Подмазова добавляет, что консервативный подход к оценке кредитных рисков со стороны банков сохранится. «Качество портфеля выходит на первый план, поэтому мы продолжим придерживаться политики взвешенного подхода к кредитным рискам,— согласен Роман Рябышкин.— При этом кредитование малого и среднего бизнеса по-прежнему остается перспективным направлением деятельности банков, а значит, кредитование предприятий не прекратится».

«В этих условиях важную роль будут играть меры господдержки и стимулирования бизнес-активности со стороны регулятора и правительства»,— резюмирует Сюзанна Подмазова.

Эксперты отмечают, что наибольший шанс получить кредитную поддержку с участием АКГ и МСП-банка имеют предприятия с продуманной стратегией и разумной маркетинговой политикой. То есть те, которые ориентированы на производство, занимаются выпуском импортозамещающей продукции, оптимизируют свои затраты за счет современных технологий. При этом многое будет зависеть от внутренней экономической политики государства, от того, сможет ли оно оживить внутреннее производство и создать внутренний платежеспособный спрос.