Купюры нового времени

Во второй половине ноября 2022 года российская внешняя торговля, видимо, преодолела несколько важных символических рубежей

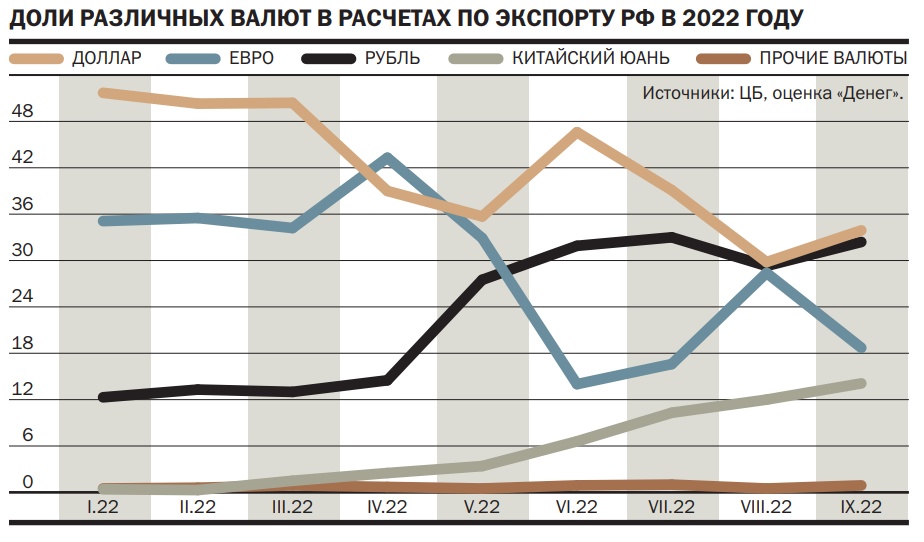

Исходя из трендов предыдущих месяцев, в декабре доля экспортно-импортных расчетов в «недружественных» валютах, которые многие по-прежнему рассматривают как «настоящие», упадет ниже 50%, доля китайского юаня в биржевых торгах валютой вырастет выше одной трети общего объема. Рубль как средство трансграничного платежа преодолел рубеж в треть внешней торговли уже в октябре 2022 года. Происходящее кто-то будет рассматривать как «победу над западной валютой», но на деле это еще и новые, ранее неизвестные в РФ проблемы.

Фото: Dado Ruvic / Illustration / Reuters

Фото: Dado Ruvic / Illustration / Reuters

Данные о том, что внешнеторговые расчеты России к концу 2022 года уже наполовину осуществляются не в привычной валюте — долларе США и евро,— опубликованы в Обзоре финансовой стабильности Банка России за второй—третий кварталы 2022 года: после закрытия публикации Федеральной таможенной службой и ЦБ данных экспорта-импорта и платежного баланса (по итогам введения санкций, которые, в свою очередь, введены против РФ большей частью развитых стран в результате начала специальной военной операции РФ на Украине) альтернативных источников такого рода данных почти не осталось. В принципе, переход этого рубежа был предсказуем в ЦБ еще в сентябре — по итогам третьего квартала доля валют стран, вводивших против РФ санкции (в правительственных и президентских документах эти страны именуют «недружественными», в документах ЦБ используют в отношении таких валют термин в кавычках — «токсичные»), а именно евро и доллара, уже составляла 53%.

Заместитель главного редактора по экономической политике Дмитрий Бутрин

Заместитель главного редактора по экономической политике Дмитрий Бутрин

За те же три квартала 2022 года доля китайского юаня во внешней торговле выросла с 0,4% до 14%. Юань в силу перехода на эту валюту расчетов по экспорту и импорту с КНР вообще выглядит «победителем номер два» полувынужденного процесса девалютизации экономики РФ, который в целом очень нравится Банку России. Так, ЦБ с удовольствием отмечает, что в ноябре 2022 года пара «юань—рубль» в торгах Московской биржи перевалила за треть — причем «участники рынка не только приобретали юани за рубли, но и перекладывали в них часть средств из долларов США и евро». «Победителем номер один» в процессе оказался российский рубль. Данных за октябрь—ноябрь еще нет, но по итогам трех кварталов 2022 года в рубле осуществлялось чуть менее трети внешнеторговых расчетов; если быть точным, цифра Банка России — 32,4%, из чего следует, что с огромной вероятностью в последнем квартале года рублями из-за границы будет оплачено более трети импорта-экспорта.

Итак, победа на валютном рынке близка как никогда? Если для вас интересен не финансово-экономический результат, а исключительно символические победы, обрадуем: ну не то чтобы близка, но не так далека, как раньше. Конечно, в 2023 году такой динамики вытеснения доллара и евро из расчетов как внутри страны, так и во внешней торговле, наверное, не будет, но доли рубля и юаня в расчетах будут расти, доллара и евро — падать. Хорошо это или плохо именно с экономической точки зрения — на этот вопрос традиционно стоит отвечать вопросом: для кого хорошо? И хорошо, если вы действительно относитесь именно к той категории, которая что-либо выиграет от такого расклада, а не только думаете (на что нужны основания), что вы именно в числе победителей.

Пафос Банка России, занимавшегося упорной дедолларизацией финансовой системы и до 24 февраля 2022 года, и тем более после (напомним, крупнейшей проблемой — и крупнейшим действующим фактором происходящего — является арест в рамках санкций, по оценкам ЦБ, до половины международных активов РФ, размещенных в долларах и евро), понятен: любой центробанк мира даже в странах, где надзорная и эмиссионная деятельность центробанков разделена, подспудно будет тяготеть именно к национальной валюте, на то есть десятки причин, от исторических до вполне меркантильных. Впрочем, ЦБ в том же обзоре показывает, что текущие «победы над долларом» и «успехи юаня» не только «достижение», что бы это ни значило (скажем аккуратно — избавление от запредельных по нынешним меркам рисков внешних расчетов в «токсичной» или, если вы настаиваете, в «настоящей» валюте),— но и набор новых уникальных проблем, с которыми в этом аспекте экономика РФ не сталкивалась.

Часть из проблем преходяща — но серьезна: сверхбыстрая «девалютизация» с частичным замещением рублем и юанем доллара и евро опережает возможности финансовой системы балансировать пассивы и активы в банках. Мало того, текущий избыток рублей на иностранных счетах, которыми можно оплачивать импорт,— это отчасти временное явление: в части юрисдикций рубль почти так же, если не более, «токсичен», как в РФ доллар и евро: это валюта риска, пока существуют санкции и пока идет военная операция на Украине, и от рубля скорее будут избавляться, чем его накапливать. Этот риск-компонент и для Азии, и для Европы, и для постсоветских стран (исключая разве что Белоруссию) никуда не денется — а растущая торговая изоляция РФ не сделает запасы рублей больше. Сейчас этой валюты за пределами России много. Вряд ли так будет постоянно.

Но, в конце концов, есть юань? Сентябрьские опросы ВЦИОМа показывали, что 10% населения РФ считает юань приемлемым средством сбережений, но на деле доля депозитов в юане во всех валютных депозитах в РФ (резко сокращающихся) — 15%. Юаневых инструментов мало, относительно доллара и евро рынок юаня неглубок, юань волатилен, юань лишь частично конвертируем, и «юанизация» внешней торговли является скорее вынужденной историей. При этом юань — это еще относительно «спокойная» валюта, если рассчитывать по некоей комбинации стабильности, доступности расчетной инфраструктурной сети, уровня инфляции в юрисдикции и рисков вторичных санкций при расчетах с РФ. Уже в случае с турецкой лирой — с инфляционными рекордами турецкой экономики — все не так перспективно, а в случае с индийской рупией неконвертируемость — уже большая проблема. И каких только нет валют на свете, но евро, доллар США, фунт, йена, канадский и австралийский доллары — это гораздо более выигрышные по соотношению рисков и перспектив расчетные инструменты. Альтернативы им заведомо дороже и менее эффективны — и переходят на них вынужденно, в том числе когда речь идет о переходе во внешней торговле за рубли. Вас может греть ощущение того, что вы торгуете, сберегаете и тратите в рублях патриотично — и вы знаете, что за патриотизм, «за победу над долларом» платите именно вы, а не кто-то другой.

В более или менее стационарном состоянии, в которое внешняя торговля придет, возможно, в 2023 году, предсказать, каковы будут взаимные веса во внешней торговле, в сбережениях, в расчетах «враждебных», «дружественных» и национальной валют, пока предсказать сложно — скорее всего, оно будет похоже на ситуацию конца 2022 года, но возможны и новые неожиданности: при переходе на новые средства расчетов всегда есть потери и сложности, и тон комментариев ЦБ по этому поводу — скорее озабоченный, чем победный. К тому же не стоит забывать и сугубо «промежуточное» состояние экономики РФ после мартовской заморозки капитального счета, кампании ухода (в основном безвозмездного или с отложенным на неопределенный срок результатом) с рынка РФ множества иностранных компаний, а также ограничений на выплаты дивидендов. Да, в этом состоянии можно находиться долго — годами. Однако нормальным является состояние, в котором реальное соотношение и во внешней торговле, и в сбережениях разных валют определяется естественным путем. И чем более естественным оно будет — тем более проблемными экономически нам будут казаться текущие «победы над долларом» и «победное продвижение рубля и юаня». Возможно, кого-то они удовлетворят духовно, но вряд ли материально — а мы о деньгах.