Масштабные словесные интервенции руководства Минфина и ЦБ смогли лишь немного приподнять курс доллара: с семилетнего минимума в 50 руб. до 53 руб., максимума c предыдущего дня. Однако для большей эффективности, как считают участники рынка, необходимы шаги по дальнейшему снижению ключевой ставки и наращивание расходов бюджета, которые будут стимулировать восстановление импорта.

Фото: Артем Пряхин, Коммерсантъ

Фото: Артем Пряхин, Коммерсантъ

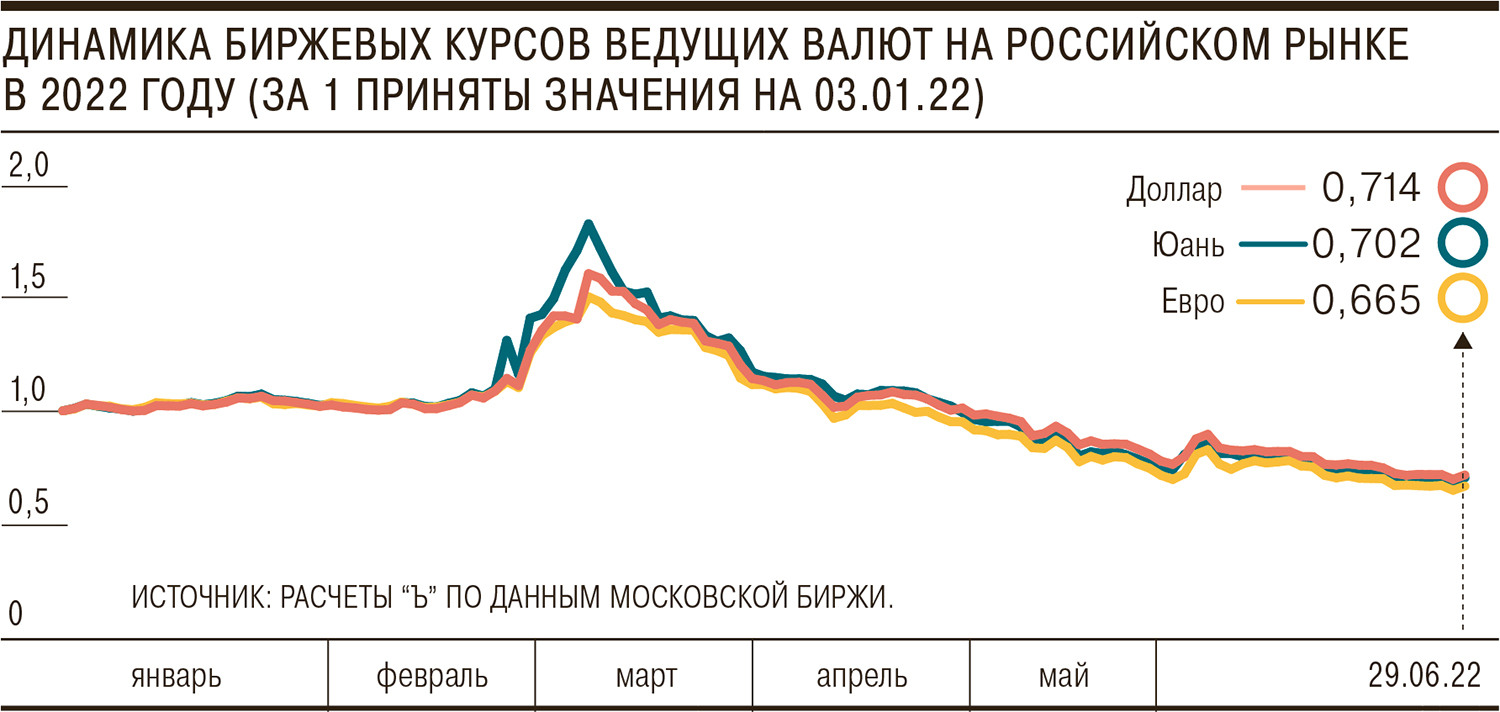

Торги на российском валютном рынке 29 июня начались с резкого укрепления рубля. В первые полчаса торговой сессии курс доллара впервые с мая 2015 года вплотную приблизился к уровню 50 руб./$, что на 1,8 руб. ниже значений закрытия предыдущего дня. Впрочем, задержаться надолго вблизи круглой отметки не удалось, и к концу торговой сессии доллар достиг отметки 53,24 руб./$. Это на 1,4 руб. выше закрытия вторника, однако ниже на 20 коп. закрытия понедельника. Курс евро в ходе биржевых торгов падал до 52,7 руб./€, минимума с октября 2014 года. Но по итогам сессии остановился на 56 руб./€, прибавив за день 1,45 руб.

На фоне повышенной волатильности резко выросли и объемы торгов. Объем сделок с долларом достиг $4,5 млрд, максимума с конца мая, с евро — €1,44 млрд, максимума за три недели.

Отскоку от многолетних минимумов котировок ведущих валют способствовали массированные словесные интервенции финансовых властей.

Глава Минфина Антон Силуанов заявил, что часть сырьевых сверхдоходов госбюджета может быть направлена на валютные интервенции для влияния на курс рубля в рамках обновленного бюджетного правила. По словам министра, власти также готовы фактически отменить репатриацию валютной выручки. Глава ЦБ Эльвира Набиуллина сообщила, что ограничения на вывод физлицами валюты за рубеж могут быть смягчены или вовсе отменены.

Объяснения потребовались на фоне того, что все ранее принятые меры по смягчению валютного контроля оказались малоэффективными и не смогли удержать рубль от укрепления. Такая ситуация с точки зрения властей негативна для бюджета, так как ведет к уменьшению налоговых поступлений от экспорта. Сильный курс рубля, как отмечает главный аналитик ПСБ Денис Попов, негативно влияет и на финансовые условия сделок ориентированного на экспорт бизнеса.

Прямые интервенции на валютном рынке считаются наиболее эффективным способом повлиять на стоимость национальной валюты, но в условиях санкций в отношении ЦБ, Минфина и ФНБ возможности для их осуществления ограничены.

По мнению старшего экономиста банка «ФК Открытие» Максима Петроневича, возможным вариантом была бы покупка валюты через посредников, не попавших под санкции, но пока, судя по динамике валютного рынка, подобные интервенции отсутствуют или минимальны. Предложение Минфина заключается в том, чтобы через ослабление юаня к рублю управлять курсом доллара и евро через кросс-курс, отмечает начальник аналитического управления банка «Зенит» Владимир Евстифеев.

Однако в связи с тем, что объем импорта минимален, а экспортные поставки оплачиваются в основном долларами или евро, предложенный вариант модификации бюджетного правила может привести лишь к плавному ослаблению рубля, считает господин Евстифеев.

По оценке банка «ФК Открытие», объем дополнительных нефтегазовых доходов, которые продолжает получать Минфин, в мае мог составить около $7 млрд, в июне ожидаются не менее существенные объемы с учетом роста цен на нефть и увеличения объема добычи нефти (см. “Ъ” от 29 июня). При этом суммарный объем торгов юанем в июне составил $7,6 млрд, тогда как в долларах — почти $56 млрд, в евро — почти $26 млрд. «Объемы торгов юанем явно недостаточны для осуществления масштабных интервенций, но и незначительными их уже не назовешь»,— отмечает господин Петроневич. По его оценке, даже запуск интервенций в $3–5 млрд ежемесячно будет достаточным, чтобы вернуть курс доллара в коридор 60–70 руб./$.

Альтернативой валютным интервенциям могло бы стать ускорение темпов снижения ключевой ставки и рост расходов бюджета. Эти шаги, как считает Денис Попов, в совокупности способствовали бы восстановлению импорта. Как считает Владимир Евстифеев, для поддержания курсов разумным выглядело бы добавление в новую конструкцию временного таргетирования курса, когда стоимость рубля будет регулироваться ЦБ и Минфином. А по мере выхода из капитального контроля и восстановления импорта, добавляет он, вновь возвращать рубль в свободное плавание.