Оборонка набирает оборот

Инвесторы скупают сектора, выигрывающие от кризиса на Украине

Международные инвесторы всерьез заговорили о рисках рецессии мировой экономики. В таких условиях управляющие отдают предпочтение компаниям нефтегазового сектора (energy) и горнодобывающей промышленности (materials), которые выигрывают от роста сырьевой инфляции. Спросом пользуются и компании военно-промышленного комплекса (ВПК), которые станут ключевыми бенефициарами растущих оборонных бюджетов НАТО.

Фото: Дмитрий Лебедев, Коммерсантъ

Фото: Дмитрий Лебедев, Коммерсантъ

Международные инвесторы обеспокоены последствиями для мировой экономики, вызванными санкционной войной Запада с Россией после начала украинской спецоперации. Судя по опросу портфельных управляющих, проведенному аналитиками Bank of America (BofA), 71% опрошенных считают, что темпы роста мировой экономики снизятся в ближайшие 12 месяцев. Из-за разрыва торговых связей с Россией и роста цен на сырье ожидания управляющих относительно стагфляции выросли за месяц с 62% до 66% — максимума с августа 2008 года. «События на территории Украины способствовали усилению опасений рецессии, как из-за инфляции издержек, так и в силу тенденции деглобализации, которая имеет негативное влияние на динамику мировой торговли и глобальный экономический рост»,— отмечает главный аналитик по зарубежным рынкам акций УК «Ингосстрах-Инвестиции» Антон Старцев.

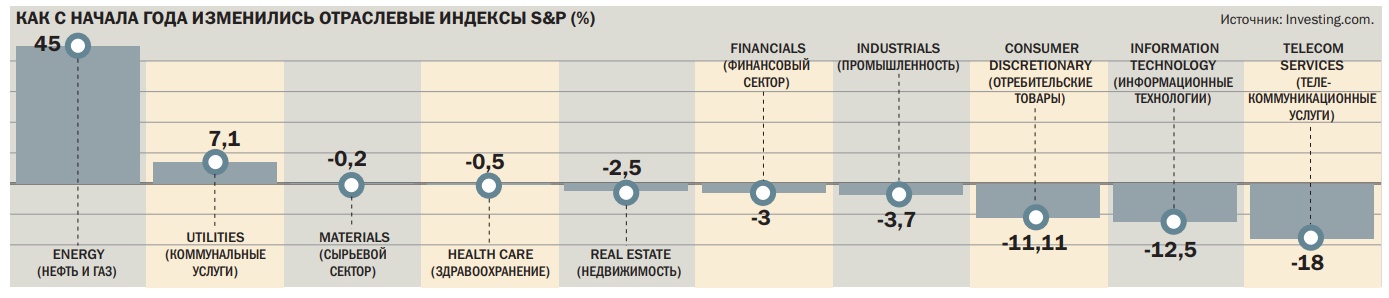

В таких условиях управляющие заметно меняют свои инвестиционные предпочтения. Наиболее сильный рост вложений отмечается в акциях компаний секторов materials и energy. По данным опроса BofA, число управляющих, у которых вложения в акции первой группы компаний был выше индикативного уровня, на 20% превысило число тех, у кого показатель был ниже. Это максимум с июня 2021 года. В это же время число управляющих с перевесом по акциям нефтегазовых компаний на 26% превышало число тех, у кого показатель был ниже. Такого превышения не было 11 лет. Данные сектора привлекают инвесторов высокими ценами на продукцию на фоне рисков прекращения поставок из России. С начала года цена нефти выросла почти на треть и удерживаются стабильно выше уровня $100 за баррель. Цены на газ выросли в полтора раза. «Сектора еnergy и materials выигрывают от инфляции издержек, а значит, могут использоваться управляющими как своего рода инфляционный хедж»,— отмечает Антон Старцев. В секторе Basic Materials аналитик «КСП Капитал УА» Михаил Беспалов выделяет производителей удобрений, цены на которые выросли в том числе за счет роста цен на газ.

В числе лидеров роста с начала года оказались компании военно-промышленного комплекса (ВПК), которые привлекают инвесторов на фоне масштабных поставок США вооружений в Европу взамен списываемой НАТО старой техники на Украину. В частности, капитализация военно-промышленного гиганта Lockheed Martin поднялась с начала года на 24%, до $117 млрд. За это же время General Dynamics Corporation, производитель военной и аэрокосмической техники, прибавил в цене 16%, до $67 млрд. Значительнее подорожали акции европейского ОПК, в частности, британская Bae systems — на 35%, до £23,5 млрд. В нынешних кризисных условиях инвесторы ожидают роста оборонных бюджетов стран, входящих в блок НАТО, что благоприятно для акций ВПК.

Управляющие активно избавлялись от бумаг промышленных компаний, которые страдают из-за роста цен на сырье и истощающихся запасов. Эти проблемы, как считает аналитик УК «Открытие» Ирина Прохорова, особенно затрагивают промышленность Германии, однако и показатели американских производителей также будут негативно затронуты. «Несмотря на то что полного запрета российских углеводородов в Европу пока не произошло, опережающие экономические индикаторы уже демонстрируют ощутимое снижение, которое, вероятно, продолжится»,— отмечает госпожа Прохорова. Промышленный субиндекс S&P 500 снизился на 3,7% с начала года, аналогичный индекс в Германии теряет 11%.

Снизился интерес инвесторов к сектору технологических компаний. В последние годы управляющих с перевесом по таким бумагам стабильно было на 30–40% больше тех, у кого их не было. В нынешнем году впервые с 2008 года управляющих с «недовесом» стало больше. Негативное влияние на сектор оказывают опасения подъема ключевой ставки в США на фоне разгона инфляции. По словам управляющего активами УК «Система Капитал» Дмитрия Терпелова, акции компаний технологического сектора обладают высокой дюрацией, так как денежные потоки большинства компаний сектора больше смещены в будущие периоды. Справедливая стоимость таких бумаг в моделях оценки дисконтированных денежных потоков значительно более чувствительна к изменению ставок дисконтирования. «Такие бумаги сильно реагировали на прошлогоднюю смену риторики ФРС и переоценку рыночных ожиданий относительно процентных ставок»,— подчеркивает господин Терпелов. Технологический субиндекс S&P 500 снизился с начала года на 10%.

Из-за санкций глобальные тренды лишь отчасти сказываются на российском рынке. По данным Московской биржи, с начала года только субиндекс «Химии и нефтехимии» вырос на 9%, остальные — упали на 30–61%. По мнению Ирины Прохоровой, при условии снижения геополитической напряженности Россия может стать ключевым бенефициаром наблюдаемой конъюнктуры на рынках сырья.