Счастливый случай

Стоит ли мешкать с покупкой квартиры сейчас

Желающие обзавестись недвижимостью сейчас пребывают в замешательстве, пытаясь угадать удачный момент для покупки жилья. Дело в том, что инфляция и динамика ставок по ипотеке могут легко обесценить попытки увеличить накопления на первоначальный взнос.

«В ноябре прошлого года я собирался купить квартиру в доме практически напротив, за 13 млн руб., но передумал, не захотел связываться с большим ремонтом. Риэлтор говорила, что цены к весне упадут и можно будет спокойно подобрать новый вариант»,— рассказывает один из собеседников «Денег». По его словам, в конце августа этого года он закрыл сделку по покупке точно такой же по площади квартиры, тоже под ремонт, в соседнем районе и за 15 млн руб. «Это почти везение. В соседнем с моим новом доме варианты были по 20 млн руб.»,— уточняет покупатель. Другая покупательница рассказала, что копила деньги на жилье в ЦАО последние несколько лет и отложила покупку в прошлом году, потому что хотела накопить больше. Этим летом обнаружила, что накопления обесценились почти на 40% и вместо квартиры в центре она может позволить себе лишь новостройку на Юго-Западе — в хорошем районе, но это совсем не то, что она планировала. Разница в ценах по сравнению с прошлым годом почти точно вписывается в экспертные оценки. «За прошедший год средняя цена квадратного метра на первичном рынке "старой" Москвы увеличилась на 36%»,— отмечает управляющий партнер компании «Метриум» Надежда Коркка. Директор департамента вторичного рынка «Инком-Недвижимость» Сергей Шлома говорит, что с июня 2020 по август 2021 года средняя цена квадратного метра на вторичном рынке выросла на 21,8%, с 224,7 тыс. руб. до 273,7 тыс. руб. А усредненная стоимость объекта — на 13,2%, с 13,6 млн руб. до 15,4 млн руб.

Волну роста, усиливавшуюся с прошлого года, спровоцировал отложенный спрос, накопленный за время карантинных ограничений весной 2020 года, объясняют участники рынка. На него наложился стимулирующий эффект программы льготной ипотеки — летом 2020 года она должна была закончиться, но ее продлили. Ретроспективный анализ скачков спроса, которые приводят к росту цен на жилую недвижимость, хорошо объясняет прошедшие события. Но инструментов, которые давали бы настолько же точный прогноз предстоящих, не существует. О скачке интереса к покупке жилья стали говорить после того, как появилась статистика. От всеобщей растерянности, которая сопровождала весну и лето 2020 года, меньше всего ждали спонтанных покупок квартир. Постоянные рынка недвижимости, которые могут помочь сориентироваться, это динамика ипотечных ставок и темпы роста инфляции. Сейчас они указывают на то, что цены на жилье будут расти.

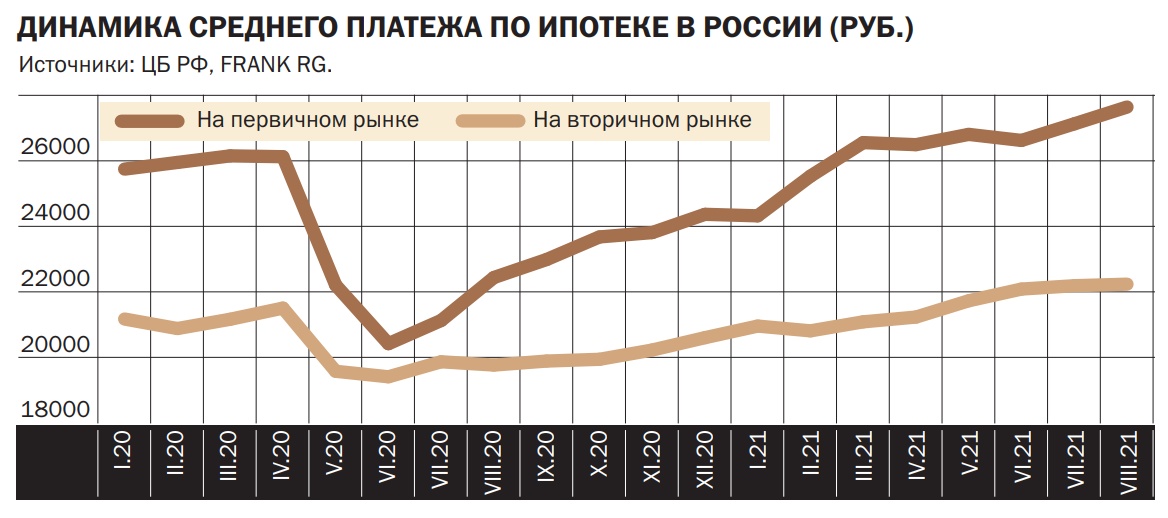

Отчего зависит спрос на ипотечные кредиты

Инфляция, по данным Росстата, составляет 6,47% (данные на конец июля 2021 года). Это минимум, который могут прибавить в цене квартиры к концу 2021 года. Темпы роста индекса потребительских цен оказались выше прогнозов. Банк России повысил годовой прогноз с 4,7–5,2% до 5,7–6,2%. Чем быстрее растут цены, тем выше ставки по ипотеке — повышая ключевую ставку, Банк России регулирует количество денег в экономике. В этом году регулятор уже сделал самый широкий шаг в повышении — на 100 базисных пунктов 23 июля. Тогда ставка выросла с 5,5% до 6,5%. Предыдущее сопоставимое повышение было лишь в декабре 2014 года. В сентябре регулятор повысил ключевую ставку до 6,75% годовых. «Ставки по ипотеке, вероятно, продолжат расти. В условиях усиления глобальных инфляционных процессов Банк России вынужден повышать ключевую ставку, это приведет к удорожанию жилищных займов. Будет расти спрос на специальные предложения от застройщиков и банков, готовых дать ставку ниже средней по рынку»,— полагает Надежда Коркка. Сейчас диапазон рыночных ставок по ипотеке 7,7–8,5%, для кредитов сроком 15 лет с первоначальным взносом 20%, оценил аналитик ФГ «Финам» Алексей Коренев. Обычно они растут пропорционально шагу повышения ключевой ставки.

На этом фоне в сегменте новостроек может быть незначительное локальное снижение цен осенью, когда застройщики выведут на рынок новое предложение, чтобы привлечь покупателей ассортиментом. «К концу года цены вернутся к текущим значениям»,— полагает Надежда Коркка. Коммерческий директор Optima Development Дмитрий Голев считает, что цены на новостройки продолжат расти и по итогам года увеличатся на 15–20%.

На вторичном рынке ждать снижения цен тоже не стоит. «До конца 2021 года средняя стоимость продажи квартир останется на том же уровне, что и сейчас. Возможна лишь небольшая коррекция цены в пределах 2–3% вниз»,— говорит Сергей Шлома. По его словам, сколько-нибудь заметному снижению цен на вторичном рынке препятствует острый дефицит ликвидного предложения. «Большинство объектов было раскуплено в период ажиотажного спроса летом прошлого года. В условиях, когда покупателям приходится конкурировать за качественное предложение, продавцы не будут снижать цены»,— предупреждает господин Шлома.

Ипотека сработает как вклад

«Выбор стратегии покупки жилья зависит от стартовых условий покупателя и его запросов»,— напоминает госпожа Коркка. «Оцените свои финансовые возможности. Оптимальный платеж по ипотеке должен быть не более 50%, а лучше в пределах 30–40% от ваших доходов»,— продолжает эксперт. Если вы проходите по базовым критериям, то стараться увеличить первоначальный взнос, чтобы позволить себе лучшее жилье через год или два, более рискованно, чем брать ипотеку сейчас. «Деньги будут дешеветь, а недвижимость — дорожать. Докопленной суммы может все равно не хватить на желанную квартиру»,— говорит эксперт «Метриум». Если есть возможность купить квартиру сейчас, сделать это окажется выгоднее, чем ждать, надеясь сэкономить 3–4% от конечной стоимости. «Сейчас условия покупки можно улучшить, воспользовавшись скидкой от застройщика, государственными программами, специальными предложениями для разных категорий клиентов»,— убеждена Надежда Коркка.

Заместитель руководителя ипотечного департамента федеральной компании «Этажи» Татьяна Решетникова оценила разные сценарии покупательской стратегии. При существующих ипотечных ставках переплата по процентам за один-два года составит около 4,5% в год от суммы кредита при покупке вторичного жилья и около 2,9% при покупке новостройки — по льготной или семейной ипотеке. «Переплата будет оправданна, даже если квартиры подорожают только в пределах инфляции, а это 6,47%»,— отмечает госпожа Решетникова. Дополнительные аргументы: ликвидные лоты дорожают быстрее, чем растет инфляция. Плюс, психологическое давление, которое возникает из-за ограничений в удовольствиях в пользу будущей неопределенной выгоды.

Сейчас наиболее востребованы двухкомнатные квартиры площадью 50–60 кв. м, их цена в Москве составляет 10–12 млн руб. Если у покупателя есть 30% на первоначальный взнос, это 4 млн руб. для верхней границы стоимости предложения, то покупка в кредит на 20 лет по расширенной программе семейной ипотеки (5% годовых) обойдется в 52,8 тыс. руб. в месяц. Переплата по кредиту за весь срок его использования составит 4,7 млн руб. Точно такая же квартира в кредит по рыночной ставке около 8% обойдется в 67 тыс. руб. в месяц, а переплата вырастет на 72%, до 8 млн руб. по сравнению с первым вариантом расчета. «Такой скачок ставок по ипотеке может выровнять только снижение цены квартиры минимум на 14%»,— отмечает госпожа Решетникова. Если ставки останутся на уровне 8%, а цена объекта вырастет на 6%, платеж по ипотеке составит уже 73 тыс. руб., а переплата — 8,8 млн руб. Предположим, что цены в перспективе двух-трех лет снизятся на 10%, а динамика прочих факторов сохранится. Тогда выгода от такого снижения цен скорее всего будет сведена к нулю, если ставки на ипотеку на вторичном рынке вырастут на 2%, а на первичном — на 1,7%.