Перспективы с металлическим блеском

итоги

В январе на российском металлургическом рынке царил пессимизм. После сверхудачного 2017 года многие аналитики ожидали небольшого торможения. Никто не мог предвидеть масштаба торговых войн, развязанных администрацией США, и последовавших за введением пошлин изменений. Несмотря на растущий протекционизм и торговое давление, руководители большинства отечественных металлургических компаний могут записать уходящий год себе в актив: достигнутые финансовые результаты наверняка порадуют акционеров.

Несмотря на торговые войны, растущий протекционизм, большинство крупных компаний закончили 2108 год с хорошими финансовыми показателями

Фото: Василий Дерюгин, Коммерсантъ / купить фото

Подарок от Трампа

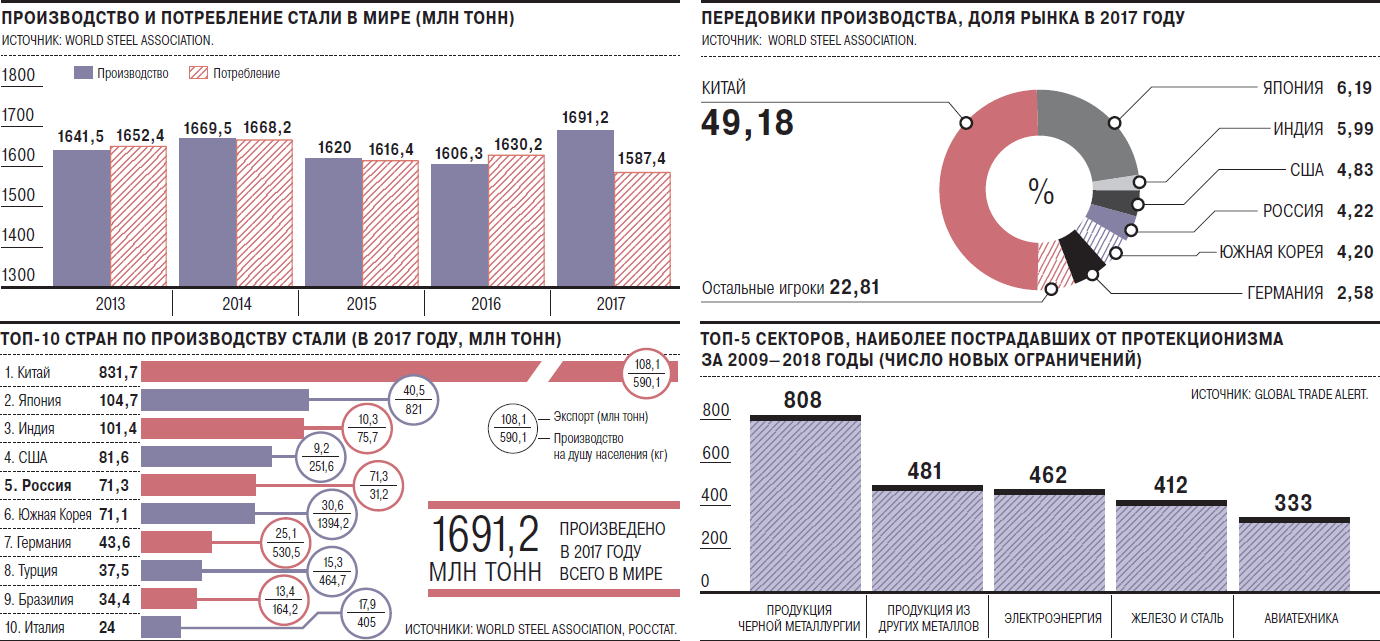

В начале нынешнего года аналитики достаточно осторожно оценивали перспективы развития российской металлургии. Слишком удачно основные игроки воспользовались внешней конъюнктурой. Но подъем отрасли не может длиться вечно. Многие эксперты ожидали снижения цен на сырье и, как следствие, цен на стальной прокат. Однако пессимистические настроения развеял Дональд Трамп: президент США решил «сделать Америку снова великой» и для достижения этой цели развязал торговую войну со всем миром. Заметнее всего «военные действия» сказались на рынках стальной и алюминиевой продукции.

Дело в том, что цены на стальной прокат в США являются одним из бенчмарков мирового рынка проката, а сама Америка — желанным местом продаж для большинства производителей в мире. Поэтому рост пошлин при поставке стального проката в США на фоне редкого за последние годы оживления американской экономики вызвал неминуемый взлет цен до $800–900 за тонну плоского горячекатаного проката.

Введенные Вашингтоном против иностранных конкурентов пошлины в размере 25% позволили большинству экспортеров и дальше с прибылью поставлять прокат на американский рынок, вызывая дефицит на менее премиальных направлениях и поддерживая высокий уровень цен. Любопытно, что импорт стального проката в США практически не уменьшился, изменился только список импортеров, поскольку прежним игрокам пришлось искать обходные пути поставки своей продукции.

Капризы погоды

Влияние на цены оказал и другой фактор. Австралийская погода и в нынешнем году преподнесла местным производителям сырья неприятные сюрпризы. Проливные дожди и штормовой ветер в начале года резко снизили поставки австралийского коксующегося угля. Минувшим летом сильные дожди сорвали погрузку угля из Индонезии. Из-за образовавшегося на фоне растущего потребления дефицита цены взлетели до $230 за тонну коксующегося угля на базисе FOB в австралийских портах.

Помог экспортерам сырья для черной металлургии и рост спроса на качественную железную руду. Этому способствовало повсеместное строительство в азиатских странах крупных доменных печей, которым требовалось все больше готовых железорудных окатышей с высоким содержанием железа или железорудного концентрата с высоким содержанием металла (62–67%).

При этом значительная доля предприятий по добыче железной руды, которые стартовали в конце 2014—начале 2016 годов, что привело к существенному снижению мировых цен, на самом деле добывают весьма посредственное сырье с содержанием железа менее 58%. А производителям требуется как минимум 62%, а лучше выше. Рынок отреагировал вполне предсказуемо: цены на качественное сырье увеличились, вырос и спред между 58-процентными концентратами и качественным сырьем.

Ситуацию усугубили задержки с восстановлением производства одного из крупнейших производителей окатышей в мире — бразильского Samarco. В результате поставки железорудного концентрата на базисе CIF («Стоимость, страхование и фрахт») в порты Китая осуществляются по цене $70–75 за тонну.

Таким образом, торговые войны, природные катаклизмы и незапланированные сбои у крупных игроков не ослабили позиции отрасли и не сократили спрос на товары длительного пользования. Напротив, эти факторы выступили в качестве двигателя инфляции цен сырьевых товаров.

Рубль в помощь

В следующем году конъюнктура рынка стального проката начнет ухудшаться, полагают аналитики. Но больших туч на горизонте никто не видит. И на этом спасибо

Фото: Дмитрий Лебедев, Коммерсантъ

А что же на рынке проката в России? Как ни странно, финансовые результаты отечественных сталелитейщиков опять оказались лучше показателей их зарубежных коллег. Причина — снижение курса рубля: под угрозой введения все более жестких санкций в отношении российской экономики со стороны США и налоговых новаций он потерял с начала 2018 года больше 20% к доллару.

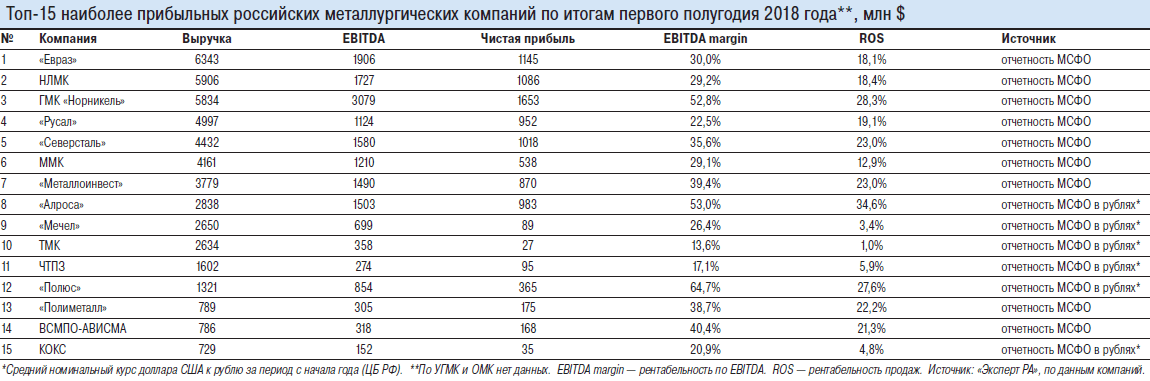

В результате российские производители стального проката получили преимущество перед международными игроками не только за счет доступа к собственному дешевеющему сырью, но и из-за девальвации национальной валюты. К примеру, по итогам девяти месяцев текущего года по сравнению с аналогичным периодом прошлого года показатель EBITDA у «Северстали» вырос на 30%, у Магнитогорского металлургического комбината — на 30,6%, у группы НЛМК — на 46,7%. И это при том, что против российских металлургов действуют торговые ограничения на рынках США и Евросоюза.

Еще один интересный тренд — достаточно низкая долговая нагрузка отечественного металлургического сектора. Основной этап обновления производственных мощностей он завершил еще до кризиса 2014 года. Это обстоятельство, кстати, и послужило одной из причин появления знаменитого «письма Белоусова», которое сначала вызвало переполох, а потом заставило многих игроков в спешном порядке готовить публичные инвестиционные проекты. Если не считать постоянных угроз со стороны американского Минфина, отечественные металлурги в текущем году продолжили пользоваться благоприятной мировой конъюнктурой, получая экспортные преференции за счет слабого рубля.

Внутренние резервы

Внутренний рынок также порадовал отечественных игроков. Во-первых, впервые с 2015 года зафиксирован рост объемов жилищного строительства. Ожидается, что в нынешнем году площадь возведенного жилья составит 80 млн кв. м. Оживление стройрынка стимулировала в первую очередь доступная ипотека.

Во-вторых, наблюдается стабильно высокий спрос на трубы большого диаметра (ТБД). В текущем году Москва и Пекин вновь занялись газопроводом «Сила Сибири-2» (ранее он назывался «Алтай»), который пройдет по Западной Сибири. Продолжают развиваться стратегические проекты «Турецкий поток» и Nord Stream 2. На днях «Газпром» подписал рекордный контракт на поставку 500 тыс. тонн ТБД с Загорским трубным заводом стоимостью 41,2 млрд руб. Отечественные трубные монополии готовят масштабное обновление своих магистральных систем. По итогам года можно ожидать роста потребления стального проката до 44 млн тонн (по сравнению с 42 млн тонн в 2017 году). Если в ближайшие пять лет не случится повторения кризисной ситуации 2008 года, можно ожидать роста потребления стали в России до 46–48 млн тонн к 2022 году.

Помимо роста потребления в нынешнем году растут цены на стальной прокат. Цены на горячекатаный лист выросли с 38 тыс. руб. за тонну с НДС в начале года до 42 тыс. руб. с НДС по состоянию на август-сентябрь текущего года.

По прогнозу специалистов, в следующем году положительные тенденции сохранятся. Пока никакие факторы не угрожают росту внутреннего потребления: строительный рынок растет, машиностроительная отрасль занимается заменой дорожающих импортных компонентов.

Скорее всего, бенефициарами роста спроса на стальной прокат будут производители арматуры, балки, швеллера, уголка и горячекатаного листа, поскольку эта продукция используется при возведении жилых зданий. Еще один перспективный сегмент — выпуск металлоконструкций.

Высокую маржу наверняка получат и производители железнодорожных колес и рельсов: инвестиционная программа ОАО «Российские железные дороги» подстегнет спрос на рельсовый прокат.

Кроме того, ожидаемое снижение курса рубля в 2019 году будет способствовать увеличению экспорта сортового проката.

Планы на вырост

Важно отметить, что, несмотря на благоприятную конъюнктуру рынка, отечественные компании продолжают развивать производство. На финишную прямую выходит проект «Тулачермет» по запуску сталелитейного прокатного комплекса. В нынешнем году освоено производство первых простых профилей. В перспективе завод будет поставлять до 1 млн тонн высококачественного проката, находясь практически в центре крупнейшего потребляющего региона. Проект во многом спорный, много лет к его реализации не решались приступить, а после начала строительства скептики выражали сомнение в том, что локальный рынок сумеет поглотить еще 1 млн тонн стального проката. Но как показала практика, решение по строительству оказалось верным. Прокатное производство в этом регионе страны позволит удовлетворить потребность метизных предприятий в высококачественной тонкой катанке, которая сегодня в России не производится. Таким образом, новый сталелитейный комплекс не будет сосредоточен на производстве рядовой арматуры, чего очень опасался рынок, а, похоже, нашел новую нишу, что усилит конкурентоспособность российской метизной промышленности.

Отрасль с интересом ожидает старта и других крупных инвестиционных проектов. В конце октября «Евраз» заявил о намерении вернуться на рынок плоского проката после закрытия в 2013 году старого цеха в Новокузнецке. Компания намерена заместить продажи 2,7 млн тонн слябов в год более маржинальной продукцией (разница — до $150 на тонну). Строительство стана на ЗСМК потребует около $500 млн. Здесь будет производиться до 2,5 млн тонн в год горяче- и холоднокатаного плоского проката толщиной 1,2–25 мм и шириной 900–1600 мм. Не исключено, что именно этот проект будет снабжать листовым прокатом Владивостокский судостроительный кластер мирового уровня, создаваемый на юге Приморского края.

Не снижается и инвестиционная активность российских игроков на международной арене. «Евраз» планирует модернизацию производства рельсов на заводе Evraz Rocky Mountain Steel (США) стоимостью $480 млн. Этот проект неплохо вписывается в заявления президента США Дональда Трампа о необходимости обновления инфраструктуры США, находящейся не в лучшем состоянии. Однако история «Русала», попавшего под санкции, заставляет усомниться в безопасности инвестиций на международной арене. Не случайно большинство аналитиков полагает, что в будущем вложения российских металлургов за рубежом, а особенно на территории США и ЕС, будут сокращаться.

В целом можно отметить, что в России инвестиционная программа крупных игроков стала более продуманной: компании больше не гонятся за простым наращиванием мощностей по своему продуктовому сортаменту, а избирательно инвестируют в проекты, которые позволят удовлетворять спрос конкретных потребителей и регионов на определенные виды продукции.

Взгляд в будущее

Конечно, участников рынка сегодня очень интересует, сохранятся ли позитивные тенденции в следующем году. Большинство аналитиков, опрошенных аудиторской компанией KPMG, полагают, что с высокой вероятностью коксующийся уголь в ближайшие годы будет дешеветь. Например, со среднего уровня в 2018 году в $193,8 за тонну на базисе FOB в австралийских портах ценник, по опросам экспертов, снизится до уровня $140–130 за тонну. После снижения цен на уголь аналитики ожидают падения цен на железорудное сырье и на стальной прокат.

Российские эксперты дают примерно такие же прогнозы. Большинство участников конференции, проведенной в ноябре компанией Refinitiv (бывшая Thomson Reuters), считают вероятным сокращение цен на мировом рынке качественного угля в 2019–2022 годах до $150–140 за тонну. Они отмечали также, что цены на стальной прокат, выросшие в 2018 году в результате безответственных действий американских регуляторов, вскоре начнут снижаться и вернутся к уровням $600–500 за тонну горячекатаного проката.

Одним словом, конъюнктура рынка, оказавшаяся вопреки прогнозам благоприятной для производителей стального проката, в следующем году начнет ухудшаться. Торговые войны только начинаются, негативный эффект от них, возможно, станет заметен позже. Однако обвала никто не ждет. По мнению аналитиков, цены снизятся до уровней, традиционных для рынка стального проката в период стагнации, и большинству крупных игроков пережить это вполне под силу.