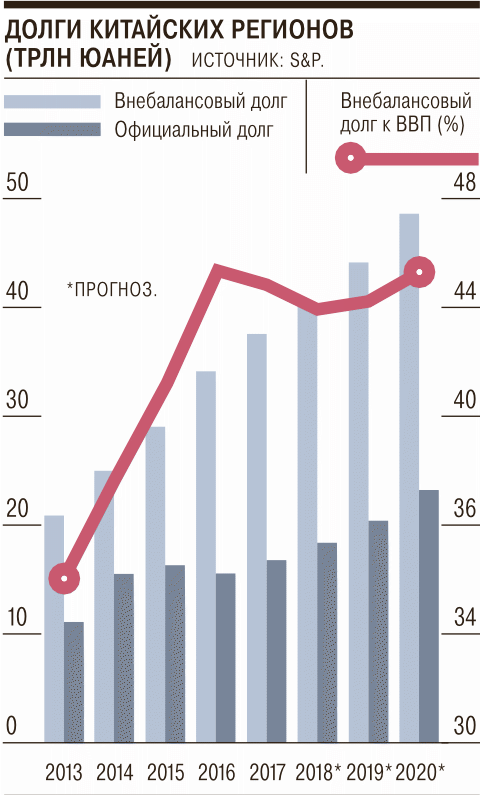

Внебалансовые долги китайских регионов в 2017 году достигли 37 трлн юаней ($5,5 трлн), или 45% ВВП — это значительно выше официальных долгов этих эмитентов (16,5 трлн юаней), подсчитали в рейтинговом агентстве Standard & Poor's. Такой долг выпускался через особые финансовые структуры, ассоциированные с регионами (LGFV), и в течение последнего десятилетия рос на 20% в год — существенно быстрее, чем номинальный ВВП. Привлеченные деньги в первую очередь шли на реализацию дорогих инфраструктурных проектов.

Сам по себе уровень нагрузки не является ключевой проблемой, однако способность погашать долги у разных регионов и их финансовых посредников разнится — она не всегда соответствует уже взятой нагрузке и может угрожать бюджетной стабильности, хотя пока ни одна из таких структур не объявила о дефолте, указывают в S&P. В основном такие компании вовлечены в инфраструктурные проекты и освоение земельных участков, при этом они имеют мандаты на эту деятельность от местных властей, от них же получают финансовую и административную поддержку. Всего в агентстве выявили 1350 LGFV, однако это только те компании, которые выпускали облигации на внутреннем рынке КНР, что сделало доступной финансовую информацию о них.

В 2015 году для снижения внебалансовых долгов Пекин уже разрешил регионам размещать собственные облигации на рынке. Однако за три года их объем составил всего 3,4 трлн юаней, в том числе в 2017-м — 1,6 трлн юаней. К 2020 году размещения могут достигнуть 4 трлн юаней, но и это не позволит заместить использование LGFV. Вместо этого регионы могут частично снижать нагрузку на такие структуры, передавая им средства, полученные от размещения официальных облигаций.

Сейчас 60% размещений регионов приходится на облигации, обеспеченные доходами от реализации проектов, в отличие от второго типа — бумаг, обеспеченных налоговыми поступлениями,— они не учитываются при расчете бюджетного дефицита. Первый тип облигаций может стать основным источником и новых займов — учитывая поддержку центрального правительства, кредитная оценка этих бумаг близка к суверенному долгу, однако возможности по переводу внебалансовой нагрузки ограничены, так как регионам еще предстоит рефинансировать и выпущенные прежде обязательства, заключают в S&P.