Оздоровление укрупнением

Что происходит с российской банковской системой

Расчистка банковского рынка началась сразу после смены руководства Центробанка в 2013 году, однако в прошлом году этот процесс приобрел невиданные прежде масштабы. Никогда прежде банки из первой десятки не отправлялись на санацию, а банки с объемом вкладов более 180 млрд руб. не лишались лицензии. Последние события на банковском рынке свидетельствуют о том, что регулятор и далее будет ужесточать подход к оценке жизнеспособности его участников, но обычным клиентам в этих условиях становится все сложнее просчитать собственные риски.

Фото: Анатолий Жданов, Коммерсантъ / купить фото

В 2017 году на банковском рынке появился новый участник — Фонд консолидации банковского сектора (ФКБС). Хотя эта структура в первую очередь была задумана для санации проблемных банков, в конечном счете она неизбежно становится конкурентом других крупных банков. Недавно сам ЦБ признал, что, несмотря на расчистку рынка и сокращение числа участников, конкуренция обостряется.

"Финансовый сектор оздоравливается, и новые игроки, напичканные деньгами, капитал и ликвидность вступают в игру,— заявил на ежегодной встрече с банкирами в подмосковном пансионате "Бор" первый зампред ЦБ Дмитрий Тулин.— Это тоже влияет на условия конкурентоспособности". Правда, ЦБ отрицает, что обострение конкуренции прежде всего связано с введением нового механизма санации, когда спасаемые банки получают особое преимущество — гарантии надежности от самого регулятора. Например, в январе ЦБ принял решение о гарантировании непрерывности деятельности перешедших в ФКБС Промсвязьбанка, Бинбанка и "ФК Открытие". Сейчас, по оценке международного рейтингового агентства Moody's, на долю банков, прямо или косвенно принадлежащих ЦБ, приходится уже около 45% рынка. И, судя по риторике регулятора, это не предел.

Три функции ЦБ

Если до 2017 года регулятор осуществлял функции регулирования и надзора на банковском рынке, то теперь у него появилась и третья функция — оздоровление проблемных игроков через ФКБС. По замыслу ЦБ, этот механизм поможет быстрее и экономнее осуществлять процесс. А главное, регулятор обещает показать реальный результат оздоровления, в то время как до сих пор на рынке не было прецедентов восстановления бизнеса проблемного игрока, переданного на санацию инвестору. В лучшем случае санируемые банки спустя какое-то время присоединялись к санатору, но чаще всего банки годами жили с отрицательным капиталом, недорезервированным портфелем проблемных кредитов и при этом зачастую увеличивали его объем за счет токсичных кредитов самого санатора. По подсчетам рейтингового агентства Fitch Ratings, по данным на октябрь 2017 года, 10 из 30 проектов по санации закончились плачевно — санаторы или обанкротились, или были санированы ("Открытие", Бинбанк, Татфондбанк и Пробизнесбанк занимались санацией десяти проблемных банков, Промсвязьбанк оздоравливал Автовазбанк). При этом у 20 санируемых банков нет достаточной прибыли для восстановления капитала. По подсчетам Fitch, государство потратило на санацию 1,14 трлн руб., а на выплаты вкладчикам через фонд страхования вкладов — 1,6 трлн руб. Если бы вместо санации ЦБ отозвал лицензии, то можно было сэкономить порядка 500 млрд руб. Таким образом, большинство инвесторов проявляли интерес к санации в первую очередь ради льготных кредитов ЦБ (по ставке 0,5% годовых на десять лет), а не ради восстановления бизнеса слабого банка. Именно такой подход инвесторов и побудил ЦБ взять оздоровление в свои руки.

Была и другая причина — рост проблем у крупнейших банков, санацию которых на рынке просто некому доверить. "В отсутствие ФКБС сложно было представить себе реалистичную процедуру санации банка масштаба "Открытия", тем более что финансовым властям стала очевидна неэффективность старой системы — отдавать очередные несколько сотен миллиардов рублей в чужие руки без внятных перспектив возврата",— указывает руководитель группы банковских рейтингов АКРА Кирилл Лукашук. Также, отмечает эксперт, в дилемме "отзыв-санация", вероятно, регулятор стал более консервативно подходить к оценке экономических перспектив сохранения у банка лицензии. "Это хорошо видно на примере "Югры" — кейс, когда оздоравливать было практически нечего,— считает господин Лукашук.— Этот тренд в очередной раз говорит о том, что в российском банковском секторе много банков-призраков, и регулятор по-прежнему находится в активной стадии расчистки банковского бизнеса". Все три банка, переданные на оздоровление в Фонд консолидации, сами выступали санаторами. И по оценке самого ЦБ, в том числе и этот фактор привел к тому, что им самим понадобилось оздоровление.

Банки-призраки

Курс на сокращение общего числа банков и укрупнение оставшихся игроков ЦБ взял сразу после смены руководства в 2013 году. При этом первые два года регулятор хотя и увеличил темпы отзыва лицензий, но декларировал некие ориентиры, по которым можно было судить, будет ли в случае чрезвычайных обстоятельств спасен конкретный банк. Например, его значимость в регионе или существенная доля рынка в каком-то сегменте, а также значительный объем вкладов. С другой стороны, было указано, что ни при каких обстоятельствах не будут спасаться банки, нарушившие антиотмывочный закон (115-ФЗ). Поэтому первыми "жертвами" расчистки стали именно такие нарушители, самый крупный из которых — Мастер-банк. Но позже ЦБ стал внимательнее анализировать и другие проблемные зоны — в первую очередь адекватность капитала с учетом принимаемых банком рисков.

Удаление с рынка банков-призраков из первой сотни началось только в 2015 году, когда сначала был лишен лицензии банк "Российский кредит" (а также аффилированные с ним банки АМБ-банк, М Банк и "Тульский промышленник"), принадлежащий печально известному Анатолию Мотылеву. Это стало уже вторым крахом его банковского бизнеса — в 2008 году принадлежащий Мотылеву банк "Глобэкс" потребовал экстренной помощи государства в размере $5 млрд. А месяц спустя ЦБ создал прецедент по лишению лицензии банка-санатора — Пробизнесбанка. Фактически регулятор признал, что финансовое положение банка таково, что его собственная санация не представляется целесообразной (хотя всего санируемые ПРБ банки были переданы на повторную санацию другим инвесторам). "Дыра" в Пробизнесбанке (разница между стоимостью активов и размером обязательств) была оценена в 67 млрд руб.— фактически речь шла о выводе активов через размещение ценных бумаг в иностранных депозитариях. Примечательно, что об этой проблеме Пробизнесбанка почти за год до решения об отзыве лицензии сообщило агентство Fitch Ratings, отметив, что портфель ценных бумаг, которые банк почему-то не использует для репо, за два предыдущих года вырос с 27 млрд до 42 млрд руб., что составляло почти половину активов кредитной организации.

Первый из крупнейших

А в конце 2015 года было решено отозвать лицензию у банка из топ-30 — Внешпромбанка. До сих пор на рынке негласно считалось, что банки такого уровня лицензии лишиться не могут — именно поэтому во Внешпромбанке оказалось много так называемых превышенцев (около 30% всех вкладов не покрывались страховкой Агентства по страхованию вкладов). Но в первую очередь эта история поразила рынок масштабом "дыры" — ее размер составил 210,1 млрд руб. при активах 275 млрд руб. Как выяснилось, в банке была создана целая система фальсификации, и даже несколько проверок ЦБ не смогли обнаружить тщательно отлаженную систему вывода активов. По данным регулятора, речь шла о фальсификации отчетности на базе первичных документов, в том числе выписок по корреспондентским счетам банков-нерезидентов, кредитных досье клиентов, операций по счетам клиентов. И в этом случае ЦБ отреагировал на ситуацию в банке со значительным опозданием, в то время как аналитики отмечали нездоровые симптомы намного раньше. Так, аналитики Газпромбанка еще в 2010 году в своем отчете указывали на непрозрачную структуру капитала, на высокую концентрацию фондирования Внешпромбанка, а также "феноменально высокое качество кредитного портфеля", просрочка в котором на протяжении нескольких лет не превышает 1% (такие же феноменальные показатели по просрочке были у банка "Югра").

Забалансовые вклады

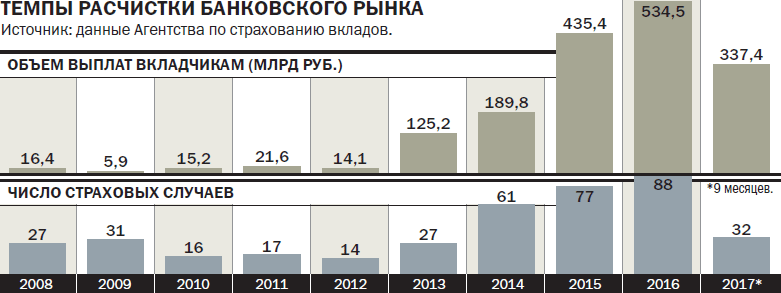

В 2016 году произошло более десяти крупных страховых случаев, по каждому из которых АСВ выплачивало десятки миллиардов рублей. В результате общий объем выплат стал рекордным за все время существования фонда — 534,5 млрд руб. Практически все эти банки перед отзывом агрессивно привлекали вклады населения по высоким ставкам. Ряд участников (в частности, Росинтербанк, АРКС-банк, ВПБ и др.) не отражали это в официальной отчетности.

Одновременно в 2016 году у расчистки рынка обнаружился ряд побочных эффектов — в частности, резко возросла активность банков в части формирования забалансовых вкладов. Обнаруживая признаки неустойчивого финансового положения и опасаясь, что банк привлекает ликвидность для дальнейшего вывода активов, регулятор вводит предписание такому участнику — запрет на привлечение вкладов или увеличение их объема. Чтобы обойти этот запрет, банки просто не отражали прием вкладов в отчетности. В итоге в 2016 году после отзыва лицензии более 70 тыс. вкладчиков в девяти банках не обнаружили себя в реестре кредиторов. Наиболее преуспел в использовании этой схемы АРКС-банк, у которого при общем объеме вкладов 4 млрд руб., отраженном в отчетности, объем забалансовых вкладов составил 35 млрд руб.

В 2017 году таких случаев стало меньше, тем не менее, по данным АСВ, более 12 тыс. вкладчиков с объемом вкладов порядка 11 млрд руб. пострадали от использования такой схемы. ЦБ еще в начале 2016 года заявил о необходимости решать эту проблему за счет создания единого реестра вкладов, однако ее реализация до сих пор не осуществлена. Как заявила зампред ЦБ Ольга Полякова в конце 2017 года, планируется, что такой реестр будет создан в середине 2018 года — доступ к базе будет осуществляться через портал госуслуг.

Прецедент "Пересвета"

В 2016 году регулятор создал еще один прецедент — впервые на грани банкротства оказался банк — участник государственной программы докапитализации через ОФЗ — банк "Пересвет". Около 30 банков, включенных в эту программу, проходили тщательную проверку ЦБ перед выделением госпомощи, а впоследствии постоянно отчитывались о своей деятельности перед АСВ. Но выяснилось, что "дыра" в банке превышает 100 млрд руб., а для восстановления его деятельности необходимо выделение почти 137 млрд руб., из которых 66 млрд руб.— это кредит ЦБ. Спасение "Пересвета" стало первым случаем санации банка, который по всем параметрам должен был лишиться лицензии (отсутствие системной значимости и экономическая нецелесообразность санации). Однако в числе кредиторов банка оказались крупнейшие госкомпании и банки, которые согласились конвертировать часть обязательств банка в капитал,— таким образом, впервые в российской практике была проведена процедура bail in (санация за счет средств акционеров и крупнейших кредиторов).

Тревожный Татарстан

Конец 2016 года ознаменовался серьезным кризисом на банковском рынке Татарстана, когда введение временной администрации во второй по величине банк региона Татфондбанк привело к панике вкладчиков и потере ликвидности другими банками региона. Вопреки общему мнению на рынке, что банк такого уровня гарантированно будет спасен, ЦБ после трех месяцев обследования его состояния принял решение об отзыве лицензии.

По подсчетам ЦБ, на спасение ТФБ потребовалось бы 220-230 млрд руб. Такую оценку дали крупнейшие банки, которых регулятор пригласил оценить целесообразность финансового оздоровления. При этом крупнейший акционер банка — правительство Татарстана — вопреки ожиданиям не предложил никаких конструктивных вариантов спасения своей "дочки". Более того, несмотря на то что с весны 2016 года регулятор знал о серьезных проблемах Татфондбанка (серьезный недостаток ликвидности и искажение отчетности) и рассчитывал на поддержку правительства Татарстана, ситуация развернулась по противоположному сценарию.

При этом вариант bail in, как в случае с банком "Пересвет", реализовать было невозможно — для этого необходимо было конвертировать обязательства на сумму не менее 60 млрд руб., указывал ЦБ, а такого объема обязательств перед крупнейшими кредиторами у Татфондбанка не было. "К сожалению, согласие участвовать в этом механизме письменно подтвердили только два юридических лица. Общая сумма обязательств банка перед этими юридическими лицами составила чуть более 5 млрд руб.",— поясняла зампред ЦБ Ольга Полякова. В итоге в марте 2017 года ЦБ отозвал лицензию у ТФБ.

Тяжба "Югры"

Фото: Александр Коряков, Коммерсантъ

Однако наиболее резонансным в 2017 году стал отзыв лицензии у банка "Югра", который входил в топ-20 по объему вкладов. ЦБ мотивировал свое решение тем, что банк использовался исключительно для финансирования проектов своих собственников, в первую очередь Алексея Хотина, за счет агрессивного привлечения средств физлиц. Среди аргументов своего решения ЦБ назвал существенную концентрацию кредитного портфеля на кредитовании собственника, существенное искажение отчетности и неадекватный размер резервов.

Но собственники начали активную борьбу за возврат лицензии, привлекая для воздействия на регулятора даже Генпрокуратуру и подавая иски в суд о признании отзыва лицензии незаконным. Параллельно от лица собственников в ЦБ направлялись планы оздоровления "Югры". В первом варианте предлагалось погасить 170 млрд руб. государству, выплатившему компенсацию вкладчикам банка, в течение десяти лет. Этот план не был одобрен ЦБ. Тогда "Югра" составила новый вариант, где предлагала вернуть данный кредит за пять с половиной лет, обеспечив его залогами и личным поручительством мажоритарного акционера. Но и данный сценарий не был признан реалистичным. Судебные разбирательства завершились в пользу регулятора.

Два новых госбанка

Оздоровление трех банков через фонд идет по разным сценариям. Так, планируется на базе "Открытия" и Бинбанка создать одного игрока. При этом сейчас обсуждается, что портфель проблемных кредитов этих банков будет выведен на отдельный баланс. Регулятор обещает завершить оздоровление в течение двух-трех лет и после этого продать здоровый банк в рынок. Однако уже сейчас очевидно, что банк с активами почти 3 трлн руб. ("ФК Открытие" на 1 октября 2017 года имела активы в размере 1,8 трлн руб., Бинбанк — 1,033 трлн руб.) — это игрок, сопоставимый по размеру с Россельхозбанком, и купить его сможет только Сбербанк или ВТБ.

Промсвязьбанку уготована другая судьба. "Банк по своему размеру, наличию разветвленной сети отделений и ряду других характеристик будет оптимально подходить для роли опорного банка по работе со средствами гособоронзаказа и крупных государственных контрактов",— сообщил недавно Минфин. Уже в первом квартале этого года банк должен быть докапитализирован и передан Росимуществу. Любопытно, что дискуссия о специализированном банке для нужд ОПК началась еще осенью прошлого года и изначально на роль такого банка рассматривались дочерние банки ВЭБа — "Глобэкс" или Связь-банк. Однако регулятор не одобрил эти кандидатуры, и неожиданно в декабре 2017 года в качестве опорного банка ОПК было решено выбрать Промсвязьбанк, незадолго до этого попавший в ФКБС.

Эксперты полагают, что и в этом году мы можем увидеть санацию ряда крупных игроков банковского рынка. "С учетом масштабной кампании по решению проблем крупных банков посредством ФКБС на текущий момент среди топ-20 банков по размерам активов не осталось кредитных организаций, нуждающихся в оперативном вмешательстве регулятора,— отмечает Александр Сараев из "Эксперт РА".— Однако в топ-50 есть целый ряд банков с неустойчивыми показателями деятельности — по нашим оценкам, не менее пяти кредитных организаций характеризуются низким уровнем кредитоспособности".

Что 2018 год готовит

Рассуждения о том, сколько банков необходимо оставить на рынке и какими будут темпы дальнейшей расчистки, доходят иногда до радикальных оценок. Так, некоторые эксперты высказывали оценки, что на рынке достаточно 50 банков. В ЦБ, в свою очередь, избегают каких-либо оценок, но предупреждают, что процесс расчистки рынка далек от завершения. "Вероятно, в этом году темп оздоровления системы несколько замедлится,— считает Кирилл Лукашук.— Вместе с тем количество историй отзывов и санаций, скорее всего, будет исчисляться несколькими десятками, по нашим оценкам, речь может идти о диапазоне 40-50 финансовых институтов". По мнению старшего директора Fitch Ratings Александра Данилова, в первой сотне есть еще более десятка откровенно слабых банков, которые в зависимости от обстоятельств могут быть либо санированы, либо ликвидированы. При этом повышенное внимание регулятор будет уделять не только качеству капитала и адекватности резервов, но и соблюдению норм антиотмывочного закона, предупреждает управляющий директор по банковским рейтингам "Эксперт РА" Александр Сараев. "Банк России стал уделять повышенное внимание этому вопросу — рассылать черные списки клиентов, оценивать на ежеквартальной основе объем операций каждого банка, имеющих признаки сомнительности, и т. д.,— уточняет эксперт.— А в конце прошлого года ЦБ значительно ужесточил критический для надзорного реагирования порог сомнительных операций".

По подсчетам Fitch, государство потратило на санацию 1,14 трлн руб., а на выплаты вкладчикам через фонд страхования вкладов — 1,6 трлн руб.

Памятка для вкладчиков

Сегодня даже профессиональные участники рынка не способны просчитать возможные действия ЦБ, ведь, как показали последние события, теперь ни один из частных банков не застрахован от сценария ФКБС. В этой ситуации простому вкладчику становится все сложнее просчитывать собственные риски.

Тем не менее эксперты указывают, на что стоит обратить внимание в решении вопроса о выборе банка. "Существующие формы отчетности вряд ли позволят "обычному" вкладчику выявить "необычный" банк, однако определенные признаки нарастания проблем есть,— говорит начальник управления макроэкономических исследований и стратегического анализа Юникредитбанка Артем Архипов.— Например, представляется важным обращать внимание на величину процентных ставок — если они начинают противоречить рыночной практике, то это может свидетельствовать о высокой потребности банка в ресурсах. Либо если банк особенно стимулирует очень крупные вклады. Также о нарастании проблем будет свидетельствовать высокая степень зависимости банка от средств ЦБ".

При этом ставки по вкладам продолжают снижаться, а клиенты еще психологически не готовы размещать средства под 5-7% годовых, которые предлагают большинство участников рынка. "На этом фоне растет интерес к другим финансовым инструментам — инвестиционным продуктам, накопительным счетам,— указывает вице-президент СМП-банка Роман Цивинюк.— При этом вкладывать все доступные деньги в инвестиционные инструменты мы не рекомендуем — это совершенно другой уровень риска, и такие вложения, в отличие от вкладов, не гарантированы".

В то же время, отмечают участники рынка, подход клиентов к выбору банков изменился. "Если буквально несколько лет назад решающим фактором при выборе была процентная ставка, то теперь все больше внимание клиенты уделяют надежности банка,— констатирует управляющий директор по розничным продуктам Абсолют-банка Антон Павлов.— Как итог, доля крупных федеральных банков на рынке вкладов физических лиц за последний год существенно увеличилась".

Крупнейшие страховые случаи

2013 год — Мастер-банк (выплата страхового возмещения 31,3 млрд руб.), Инвестбанк (30,6 млрд руб.), "АБ "Пушкино"" (20 млрд руб.).

2014 год — банк "Западный" (21,9 млрд руб.), ПРБ (18,9 млрд руб.), банк "Народный кредит" (15,2 млрд руб.), банк "Огни Москвы" (12,2 млрд руб.).

2015 год — Внешпромбанк (45 млрд руб.), банк "Российский кредит" (40,7 млрд руб.), банк "Транспортный" (37,6 млрд руб.), Русстройбанк (21,6 млрд руб.).

2016 год — "Интеркоммерц" (64,4 млрд руб.), Росинтербанк (56,6 млрд руб.), Татфондбанк (53,8 млрд руб.), АРКСбанк (38,2 млрд руб.), ВПБ (35,3 млрд руб.).

2017 год — банк "Югра" (173 млрд руб.).