Деньги ищут работу

мнение

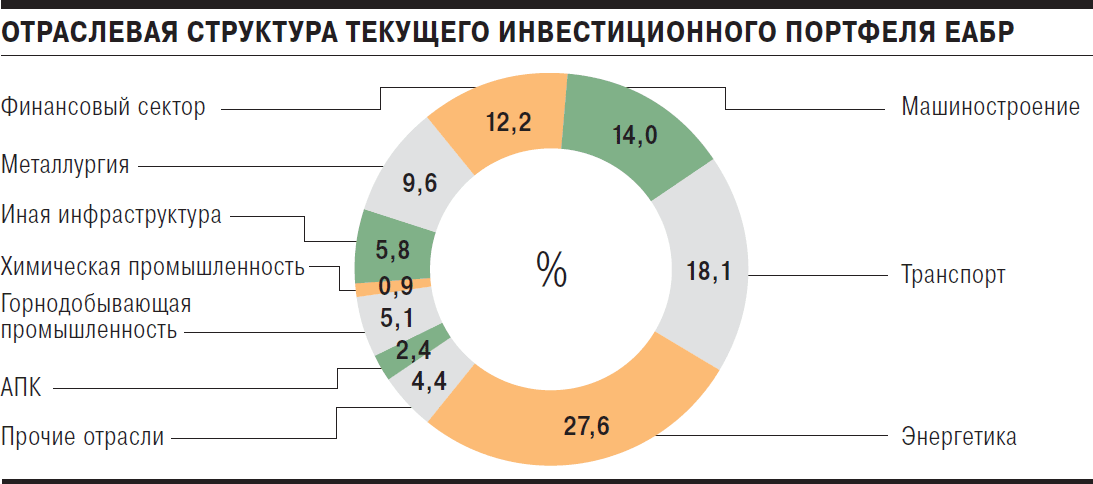

В сложившейся экономической ситуации для поиска инвестиционных проектов необходим неординарный подход. Снижение инвестиционной активности компаний, уменьшение числа крупных проектов ставит перед банком новые задачи по эффективному размещению кредитных ресурсов.

Фото: Дмитрий Лебедев, Коммерсантъ / купить фото

2016-й может стать вторым годом падения ВВП в странах ЕАЭС. Причина — снижение внутреннего спроса из-за спада реальных доходов населения и снижения цен на основные экспортные товары двух крупнейших экономик союза — России и Казахстана. В условиях сужающегося рынка компании сократили инвестиционную активность, отказавшись или заморозив до лучших времен целый ряд проектов. Сократили инвестиционные программы даже компании нефтегазовой и металлургической отраслей, ориентированные на внешние рынки. В секторах, ориентированных на внутренний рынок, таких как строительство, машиностроение, пассажирский транспорт, ситуация и вовсе выглядит катастрофической. Спад производства и продаж продолжается второй год подряд, инвестиционная активность заморожена даже не по причине опасений снижения спроса, а из-за нехватки финансовых ресурсов. В такой экономической ситуации поиск инвестиционных проектов для кредитной организации становится действительно нетривиальной задачей.

Учитывая основную миссию ЕАБР — углубление интеграции стран-акционеров, важно, чтобы проекты, принимаемые к финансированию, отвечали этому критерию. Это могут быть проекты, направленные на увеличение торговли между нашими странами или предполагающие взаимные инвестиции.

Подход к поиску инвестиционных проектов можно условно разделить на два направления — поиск сверху и поиск снизу. Первое направление отталкивается от макроэкономического прогноза, который позволяет сделать акцент на те или иные отрасли. Так, если мы ожидаем снижение инфляции и спад или крайне медленный рост доходов населения в обозримом будущем, то очевидно, что проекты в отраслях, ориентированных сугубо на внутренний рынок, таких как жилищное строительство, пассажирский транспорт, некоторые виды машиностроения и т. д., будут крайне рискованными. Хронический дефицит бюджета говорит нам о потенциальном сокращении государственных расходов, а значит, под ударом окажется инфраструктурное строительство. В свою очередь, отрасли, ориентированные на внешние рынки или производящие продукцию, конкурентоспособную на внешних рынках, но пока не поставляемую на экспорт в силу тех или иных причин, имеют потенциал. Помимо традиционных для России и Казахстана нефти и газа сюда можно отнести химическую и нефтехимическую промышленность, металлургию, авто-, авиа-, тяжелое и энергетическое машиностроение, некоторые виды транспорта и инфраструктуры. В условиях плавающего курса национальных валют, а практически все страны--участницы ЕАЭС пришли к этому решению, эти отрасли будут иметь приоритет. С другой стороны, если высокие цены на нефть вернутся и курсы вновь будут зафиксированы в узком диапазоне, приоритеты сместятся в пользу внутреннего рынка. Типичным проектом в экспортно ориентированной отрасли можно назвать разработку золоторудного месторождения Джеруй в Киргизии. Важной особенностью проекта является участие российских и казахстанских инвесторов, что позволяет считать проект интеграционным. Добычу золота в Киргизии можно назвать ключевой для экономики отраслью, по значимости сопоставимой с нефтегазовой отраслью для России и Казахстана, поэтому реализация проекта позволит внести существенный вклад как в экономическое развитие страны, так и в развитие интеграционных связей.

Выбрав приоритетные отрасли, можно переходить на уровень ниже, анализируя текущие и перспективные инвестиционные программы основных игроков. В ряде случаев можно предлагать компаниям свое видение развития ситуации, указывая на целесообразность одних инвестиционных проектов, и бесперспективность других. Поскольку ЕАБР работает во всех странах ЕАЭС, можно предлагать изменение конфигурации проекта с включением участников из соседних стран, что также приводит к улучшению экономики.

Ориентированность на экспорт не является ключевым условием для участия ЕАБР в проекте. Значительную долю в портфеле банка занимает финансирование инфраструктуры, включая телекоммуникации и энергетику. Такие проекты часто носят интеграционный характер, но ориентированы в основном на внутреннего потребителя. Здесь к наиболее перспективным направлениям можно отнести строительство платных дорог, портовых и аэропортовых терминалов, в области энергетики это могут быть энергосберегающие проекты и возобновляемая энергетика. Особое место банк отводит развитию приграничного сотрудничества. Реализация трансграничных инвестиционных проектов в инфраструктурной сфере позволит дать толчок экономике регионов, часто находящихся в числе аутсайдеров по уровню экономического развития за счет роста товарооборота с соседней страной.

Поиск инвестиционных проектов снизу — более комплексная задача, основанная на анализе цепочек добавленной стоимости. Управление стратегического и отраслевого анализа работает в этом направлении совместно с Центром финансовых и экономических исследований и разработок и другими экспертами. Выработана уникальная методология, позволяющая идентифицировать цепочки добавленной стоимости при создании сложных конечных товаров, преимущественно ориентированных на экспорт, но это не основное условие. Идеальной отраслью для апробации является машиностроение, так как здесь существуют наиболее сложные цепочки добавленной стоимости. Идентифицировав, можно попробовать их скорректировать так, чтобы производители из наших стран получили преимущество. Здесь хорошо подходит популярное в последнее время слово "импортозамещение". Можно привести пример автопроизводителей, которые открыли сборочные производства, ориентированные на рынок стран ЕАЭС, что привело фактически к удвоению мощностей по производству легковых автомобилей по сравнению с началом нулевых годов. Однако все эти автомобили производятся с использованием импортных комплектующих, что не позволяет контролировать себестоимость в условиях ослабления национальных валют. Результатом стало сворачивание производства многих вендоров как в России, так и в Казахстане. Остальные вынуждены работать с отрицательной рентабельностью и постепенно поднимать цены, надеясь на оживление спроса. Более высокая локализация позволила бы контролировать себестоимость, и вытеснению с рынка в условиях падения спроса подлежал бы только импортный конечный продукт. Выявление цепочек добавленной стоимости позволит идентифицировать предприятия, способные производить промежуточные товары (комплектующие), и вместе с ними запустить проекты, направленные на импортозамещение.