Российские компании могут сэкономить, добившись возврата НДС с расходов, понесенных в Европе. Цена вопроса — до 25% затрат на заграничные выставки, командировки и деловые услуги.

|

Под конец прошлого финансового года бухгалтеры Wincor Nixdorf, ведущего германского производителя платежных терминалов, касс и банкоматов, обнаружили, что в семи странах ЕС и Швейцарии компания переплатила налога на добавленную стоимость (НДС) ни много ни мало почти $800 тыс. евро. Предприятие имеет 34 «дочки» по всему миру, а также заводы в Германии, Бразилии, Китае и Сингапуре. Львиная доля налогового бремени приходилась на контракты, заключенные головной конторой со своими же «дочками», сидящими на внутреннем хозрасчете. У них Wincor Nixdorf покупала услуги по технической поддержке и ремонту собственного оборудования, поставляемого в эти страны. Другим генератором НДС стали многочисленные счета за проживание в гостиницах и прокат автомобилей для командированных экспертов и менеджеров. В итоге в одной только Испании налога набежало 231 тыс. евро, во Франции — 226 тыс. евро.

Своевременно вмешались юристы, которые объяснили, что по законам Евросоюза НДС с внутрикорпоративных операций и расходов на заграничные командировки, уплаченный в европейских странах, можно получить назад в полном объеме. Для компании с оборотом 1,95 млрд евро, которая за 2006 год заплатила налогов 46,2 млн евро, «отбитый» НДС по услугам вроде бы мелочь, но из подобных мелочей зачастую и состоит борьба с издержками.

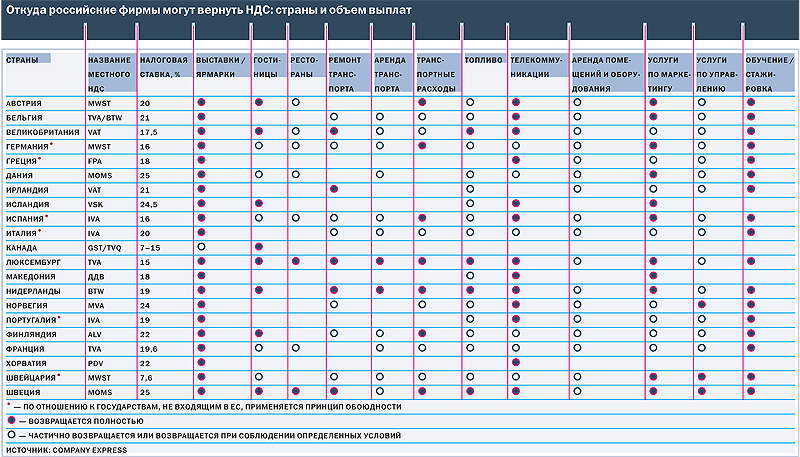

Вернуть НДС с деловых расходов, понесенных в Европе, тем же образом, как это сделала Wincor Nixdorf, могут и российские компании. Речь идет о затратах на выставки и конференции, питание и проживание, связь, транспорт, бензин, рекламу, маркетинг и обучение, а также на целый ряд так называемых профессиональных услуг (юридических, управленческих, консультационных, бухгалтерских и проч.). Например, по оценкам директора представительства юридической фирмы Tax Back International в РФ и СНГ Марины Федоровой, отечественные компании, участвующие в европейских выставках, отыгрывают обратно до 10 тыс. евро со стенда. Сумма возврата зависит от ставки НДС в конкретной стране ЕС: если в Люксембурге вернут 3% от гостиничного счета и 20% от стоимости выставочного стенда, то в Дании или Норвегии — по 25% расходов на гостиницу и стенд. Иными словами, у наших компаний есть реальная возможность сократить на четверть свои зарубежные расходы.

Кандидатский минимум

Законодательная альфа и омега возмещения европейского налога на

добавленную стоимость — восьмая и тринадцатая директивы ЕС.

Восьмая директива от 1979 года (79/1072/EEC) устанавливает правила

возврата налога, заплаченного в стране Евросоюза, компаниям из

других стран ЕС, а тринадцатая директива от 1986 года (86/560/EEC)

— компаниям из «несоюзных» стран, в том числе и России.

В этих директивах говорится, какие именно предприятия--нерезиденты

ЕС вправе претендовать на возврат НДС. Это компании, не являющиеся

банком или страховой организацией, без своего постоянного

представительства на территории европейской страны и постоянного

адреса в этой стране. Претенденту также запрещается в отчетный

период продавать товары или услуги на территории той страны, где он

намерен получить возмещение (за исключением транспортных и

некоторых других видов услуг).

Получается, что у компании, имеющей представительство или отделение

в конкретной стране, нет шансов на возмещение налога. Тупик? Вовсе

нет. Предприятие с европейской «дочкой» вправе добиваться возврата

— закон этому не препятствует. Закон, объясняет Марина Федорова,

трактует «дочку» (в отличие от представительства или отделения) как

независимую компанию: дочерний бизнес в Европе отдельно, проблемы

материнской компании с НДС отдельно. Более того, ничто не мешает

отечественной компании приобретать у своей «дочки» (логистической,

транспортной, ремонтной и любой другой сервисной) в Европе услуги,

а потом требовать возмещения НДС.

|

В директивах ЕС говорится, что претендовать на возмещение налога может лишь добросовестный налогоплательщик. То есть компания должна представить справку из ФНС РФ (так называемый Tax Certificate), которая подтверждает ее налоговую законопослушность. Самое главное — цели расходов должны быть мотивированы, а все контракты на покупку деловых услуг иметь явный экономический смысл. Если у налоговиков возникнут подозрения по поводу обоснованности предъявленных счетов, пиши пропало.

Не секрет, что сегодня проблема незаконного возмещения НДС в Европе стоит крайне остро. Ущерб от налоговых преступлений с участием компаний--резидентов ЕС составляет около 200 млрд евро в год. Из них основная часть приходится на преступления, связанные с незаконным возмещением НДС: ежегодный объем потерь в этой сфере составляет более 60 млрд евро. Это примерно 10% от общей суммы всех транзакций, совершаемых на территории Европы.

Схема мошенничества при возврате НДС с деловых расходов выглядит так же, как и при возмещении «товарного» НДС: наше предприятие сговаривается с компанией из ЕС, новоявленные партнеры заключают липовый договор об оказании услуг, российская фирма платит по счету, а затем требует вернуть НДС. Между тем подставной партнер возвращает российской фирме платеж за неоказанные услуги и получает часть возмещенного налога. «Все бы получилось, если бы не длительные сроки проверки счетов, заданные директивой ЕС»,— комментирует Татьяна Васильева, старший юрист компании «Пепеляев, Гольцблат и партнеры». В 13-й директиве четко определен срок, в течение которого налоговое ведомство страны--члена Евросоюза проводит проверку счетов,— шесть месяцев. Но оно может продлить этот срок и затребовать дополнительные документы — объяснение деловых связей, подтверждение обоснованности затрат, доказательства реальных платежей и поставок услуг.

Так что лучше всего российским компаниям не рисковать и пользоваться возможностью возмещения НДС «по прямому назначению», считают юристы.

Территория невозврата

Процедура возмещения европейского НДС для компаний из стран, не

входящих в Евросоюз, имеет ряд ограничений. По словам Татьяны

Васильевой, если возврат НДС производится в 37 странах мира, то

российские предприятия могут рассчитывать на возмещение лишь в 15

государствах, не требующих наличия соглашения о взаимном возврате

НДС с Россией. К слову, у России такое соглашение по НДС подписано

лишь с Белоруссией. Вот они, эти 15 гостеприимных государств:

Австрия, Бельгия, Великобритания, Дания, Канада, Нидерланды,

Ирландия, Исландия, Люксембург, Норвегия, Монако, Швеция, Хорватия,

Финляндия и Франция. В числе «недружественных» — Польша, Чехия,

Литва, Германия, Греция, Италия, Испания, Португалия и

другие.

Правда, неевропейские предприятия уже давно научились преодолевать

эту территориальную дискриминацию с помощью «дочек» в других

странах, отмечает Найэм

Ганн, коммерческий директор Tax Back International.

Например, международные компании со штаб-квартирой в США не могут

ждать возмещения НДС из Испании (между США и Испанией нет

соглашения по НДС), но они могут выставить счета на свой офис в

Великобритании и добиться возврата НДС там. То же самое, по мнению

Найэм Ганн, относится и к России. Скажем, можно расширить

территорию возврата через кипрские офшоры, которым открыт зеленый

свет по возврату НДС во всех странах Евросоюза. У той же Германии

нет соглашения по НДС с Россией, зато есть с Багамскими

островами.

Но даже если дружественный плацдарм нашелся, в каждой из стран есть

свой перечень услуг, по которым НДС не возмещается или возмещается

не полностью, объясняет Сергей

Будылин, юрист компании Roche & Duffay. Лучше всего

дело обстоит с возвратом по выставкам, конференциям и

профессиональным услугам, хуже — с представительскими расходами и

арендой автомобилей. Например, в Бельгии не получить возмещения НДС

за питание и представительские расходы, в Канаде в запрещенный

список входят также расходы на связь, топливо и аренду автомобилей.

В Хорватии нельзя отыграть затраты на рекламу и маркетинговые

материалы, а в налоговые офисы Ирландии до недавнего времени было

бесполезно обращаться со счетами из гостиниц — налог (ставка в

стране достигает 21%) не возвращали. Наиболее широк перечень

расходных статей для возмещения НДС в Швеции, Франции, Австрии и

Великобритании. Словом, директивы директивами, а судьба налога

зависит от законов конкретной страны.

|

Бумажные реки

Основными документами для европейских налоговиков, принимающих

решение о возврате НДС по заграничным тратам компаний из

«несоюзных» государств, являются заявление компании с просьбой

возместить НДС, справка из ФНС РФ и сами счета. В этих счетах,

отмечает Найэм Ганн, НДС необходимо выделить отдельной строкой, к

тому же счет должен быть выставлен не на конкретного сотрудника, а

на саму компанию. В некоторых странах, например в Великобритании,

принимаются и персонализированные счета, но к ним нужно приложить

список сотрудников компании и справку, что эти люди в конкретный

момент находились в зарубежной командировке. Для стран с более

жесткими требованиями к оформлению счетов, например Швеции, счета

придется корректировать, в худшем случае надо будет обращаться к

поставщику услуг и просить его выставить счет в нужном виде. Подать

счета за истекший год нужно успеть до 30 июня следующего

года.

Это большая бумажная работа, отмечает Татьяна Васильева. Но главная

беда заключается в том, что предприятия должны направить в Евросоюз

подлинники, чтобы избежать повторного предъявления счетов-фактур,

если у проверяющих возникнут вопросы. То есть предприятия «теряют»

европейские счета на полгода. Возникает проблема: как оправдать

свои затраты, подтверждаемые этими счетами, перед российскими

налоговыми инспекциями, которым в течение полугода, пока ЕС корпит

над проверкой документов, вздумается нагрянуть с проверкой? Ведь

наши налоговики признают лишь бумажные первичные документы, а не

копии. Именно это обстоятельство, по мнению Татьяны Васильевой, до

сих пор считалось главным препятствием для наших предприятий,

желающих вернуть НДС со своих внушительных командировочных и

выставочных расходов.

Но этот бумажный барьер вскоре рухнет. Марина Федорова из Tax Back

International ссылается на новый федеральный закон о налоговом

администрировании №137-ФЗ, который с 1 января этого года ввел в

действие поправку в статью 93 Налогового кодекса РФ, весьма

полезную для наших предприятий с «заграничным уклоном». В

частности, в новой редакции статьи говорится, что на период

возврата НДС копий счетов, заверенных печатью предприятия и

подписью директора, достаточно (с точки зрения наших налоговиков).

Правда, пока этой возможностью фактически никто пользоваться не

может — все ждут разъяснительных писем Минфина и ФНС с конкретными

указаниями.

Свеча стоит игр

Менее значимые трудности — необходимость заполнения заявлений на

иностранных языках и незнание конкретных адресов, по которым все

эти бумаги нужно высылать. Впрочем, формы и адреса налоговых

инспекций в Евросоюзе можно найти в специализированных обзорах

международных консалтинговых фирм, например в European VAT Refund

Guide 2006, подготовленном бельгийским офисом Deloitte &

Touche. В нем содержатся и ссылки на формы, и адреса инспекций, и

нормативы по возмещению НДС в каждой из стран ЕС. С текстами

директив ЕС можно ознакомиться на сайте

http://eur-lex.europa.eu.

Компании в состоянии облегчить себе жизнь, обратившись в

специализированные фирмы, занимающиеся возвратом НДС из Евросоюза.

Правда, за услуги они берут до 20% от возмещаемой суммы, зато от

самого предприятия ничего не требуется, кроме счетов, доверенности

и справки из ФНС.

Заметим, что вся эта канитель с возмещением НДС не является чисто

российской напастью. Так, в известном исследовании Еврокомиссии

European Tax Survey от 10 сентября 2004 года, посвященном налоговой

проблематике в странах ЕС, приводится впечатляющая статистика:

86,1% крупных европейских компаний испытывают трудности с

возмещением НДС в других странах Евросоюза. Их не устраивают сроки

и сложность процедуры. А 53,5% крупных компаний и вовсе не

связываются с возвратом НДС.

Свидетельствует ли это о безнадежности затеи? Нет. Просто в каждом

конкретном случае предприятие должно выбирать, что ему выгоднее. У

отечественных компаний, по мнению юристов, существует два варианта.

Вариант первый — не требовать возврата НДС, зато минимизировать

налог на прибыль: европейский НДС включается во внереализационные

расходы, а налогооблагаемая база по налогу на прибыль, таким

образом, уменьшается. Вариант второй — не побояться волокиты и все

же истребовать европейский НДС. Он оптимален, если речь идет о

крупных суммах в десятки или сотни тысяч евро. Все же вернуть себе

четвертую часть цены, заплаченной за услуги в Европе,—

предложение, от которого трудно отказаться.